Важно

Напоминание: что важно помнить в июле о взаимодействии с СФР

Важно

Напоминание: что важно помнить в июле о взаимодействии с СФР

КБК по земельному налогу

КБК по земельному налогу — это 20-значный идентификатор, установленный законодателем для платежей по земельному налогу в бюджет.

Содержание

КБК по земельному налогу 2020 года установлен Приказом Минфина. Это обязательный реквизит платежного поручения для перечисления сбора. Коды бюджетной классификации необходимы при осуществлении платежей в бюджет, они нужны для правильного распределения средств и контроля за исполнением обязанности по уплате налогов. В расчетах между юрлицами и физлицами данные показатели не используются. КБК «Земельный налог» 2020 г. введен Приказом Минфина № 132н от 08.06.2018, однако показатели с 2018 года не изменились.

Объекты и порядок налогообложения

Из названия понятно, что данный сбор устанавливается для собственников земли. Так как местные власти имеют большее представление о земельных участках в сфере их ведения, данный налог является местным. Средства поступают в бюджет соответствующего муниципального образования и местные власти наделены большими полномочиями при его регулировании: они устанавливают налоговые ставки и сроки уплаты, на федеральном уровне обозначены только максимальные и минимальные их пределы.

В соответствии со ст. 389 НК РФ, объектами налогообложения являются земельные участки. Не признаются в таком качестве следующие участки:

- изъятые из оборота или ограниченные в обороте в связи с нахождением в их границах водных объектов федерального значения или особо ценных объектов культурного наследия;

- состоящие в лесном фонде;

- находящиеся под многоквартирными домами.

Максимальная ставка:

- 0,3 % — для земель сельхозназначения, занятых жилым фондом или объектами его инфраструктуры, приобретенных в целях садоводства и огородничества, животноводства;

- 1,5 % — для всех остальных участков.

Этот процент отсчитывается с кадастровой стоимости, именно она является налоговой базой в данном случае.

Таблица значений кодов

КБК по земельному налогу в 2020 г. представлены в таблице.

| Платеж (месторасположение земельного участка) | КБК Основное обязательство | КБК Пени | КБК Штраф | КБК Проценты |

|---|---|---|---|---|

| В границах муниципальных округов городов федерального значения | 1821 06 06031 03 1000 110 | 182 1 06 06031 03 2100 110 | 182 1 06 06031 03 3000 110 | 182 1 06 06031 03 2200 110 |

| В пределах городских округов | 182 1 06 06032 04 1000 110 | 182 1 06 06032 04 2100 110 | 182 1 06 06032 04 3000 110 | 182 1 06 06032 04 2200 110 |

| В границах городских поселений | 182 1 06 06033 13 1000 110 | 182 1 06 06033 13 2100 110 | 182 1 06 06033 13 3000 110 | 182 1 06 06033 13 2200 110 |

| В пределах городских округов с внутригородским делением | 182 1 06 06032 11 1000 110 | 182 1 06 06032 11 2100 110 | 182 1 06 06032 11 3000 110 | 182 1 06 06032 11 2200 110 |

| В границах внутригородских районов | 182 1 06 06032 12 1000 110 | 182 1 06 06032 12 2100 110 | 182 1 06 06032 12 3000 110 | 182 1 06 06032 12 2200 110 |

| В пределах межселенных территорий | 182 1 06 06033 05 1000 110 | 182 1 06 06033 05 2100 110 | 182 1 06 06033 05 3000 110 | 182 1 06 06033 05 2200 110 |

| В пределах сельских поселений | 182 1 06 06033 10 1000 110 | 182 1 06 06033 10 2100 110 | 182 1 06 06033 10 3000 110 | 182 1 06 06033 10 2200 110 |

Таким образом, КБК земельного налога зависит от месторасположения объекта налогообложения. Также есть специальные КБК «Пени по земельному налогу 2020», отдельные значения предусмотрены для уплаты штрафов и процентов.

Специфика для юридических лиц

Юридические лица, как и обычные граждане, являются налогоплательщиками по этому сбору в пользу государства. Система налогообложения при этом значения не имеет, упрощенные режимы не освобождают организации от исполнения обязательства по перечислению взноса за владение землей. Но в отличие от граждан, которым приходят уведомления из налоговой инспекции с указанием суммы налога и приложением документа на оплату (или в личный кабинет на портале госуслуг), компании обязаны самостоятельно составлять и предоставлять в контролирующий орган декларацию по месту своего учета. Местными органами власти могут быть предусмотрены льготы по оплате налога для отдельных категорий лиц. Эти нормы нужно искать в законах о земельном налоге отдельных муниципальных округов.

Сроки оплаты

Сроки исполнения обязательства также содержатся в законах муниципальных округов. При этом, согласно ст. 393, 397 - 398 НК РФ, срок уплаты для организаций не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом, которым признается календарный год. При этом законом округа устанавливаются также и сроки уплаты авансовых платежей. На официальном сайте ФНС РФ можно найти соответствующую информацию.

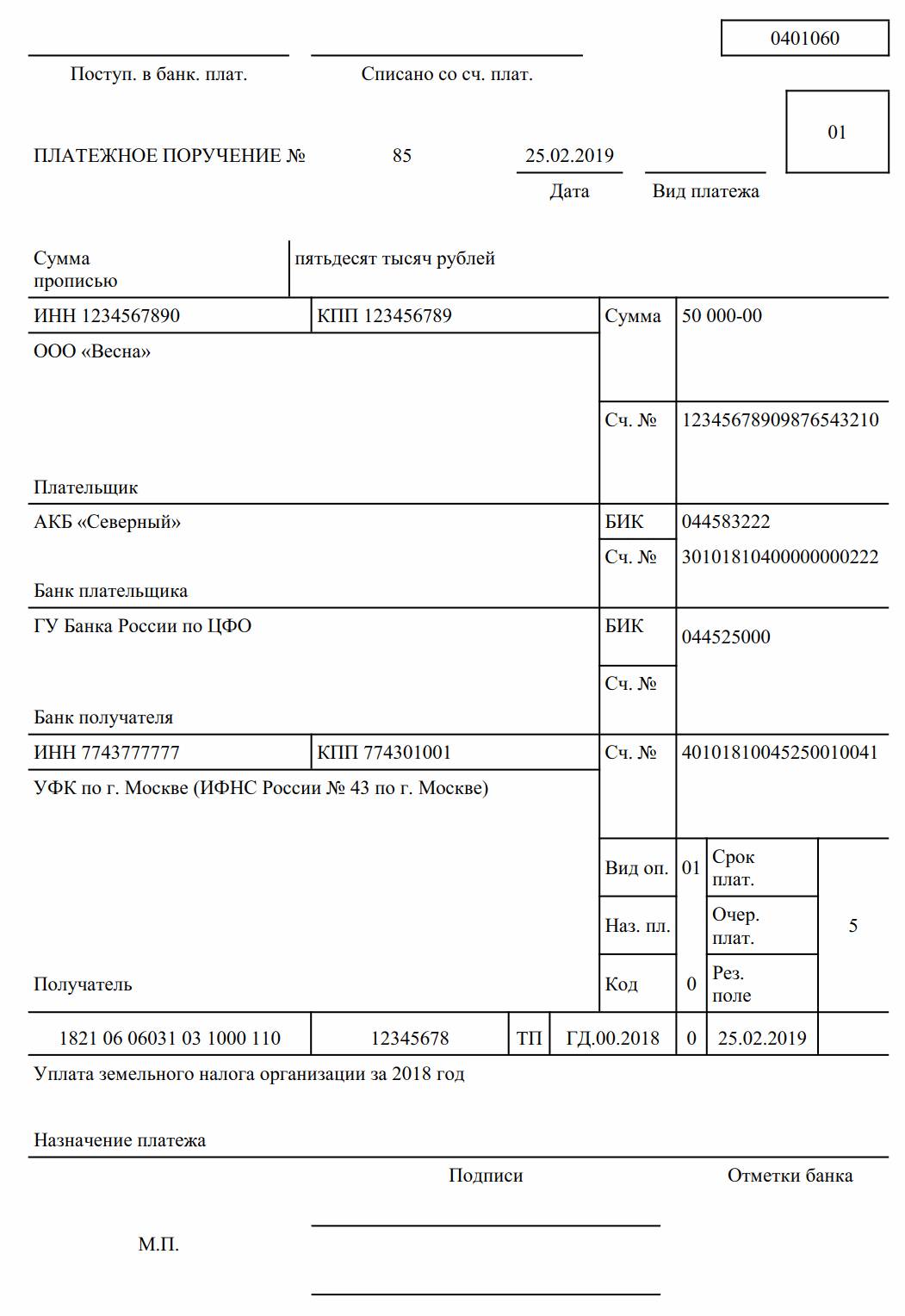

Платежка

Образец платежного поручения представлен ниже. Код указывается в 104 поле. Коды единые для всей страны, остальные реквизиты в платежке нужно ставить по ИФНС по месту нахождения участка, куда и уплачивается взнос, согласно ст. 397 НК РФ. Для формирования документа используется унифицированный бланк ОКУД 0401060. Платежку можно сформировать на сайте ФНС.

Последствия неверного указания кодов

Ошибки в указании КБК могут привести к тому, что платеж не будет правильно разнесен. Соответственно, обязанность по исполнению финансового обязательства не будет считаться выполненной. Для исправления реквизитов необходимо составить письмо в налоговую с указанием правильных показателей. Если начислены пени и ИФНС отказывается их аннулировать, такое решение может быть обжаловано в судебном порядке.

Вам в помощь образцы, бланки для скачивания

Скачать образец заполнения платежного порученияДополнительно:

Приказ Минфина России от 08.06.2018 N 132н

Статья 389 НК РФ. Объект налогообложения

Статья 393 НК РФ. Налоговый период. Отчетный период

Статья 397 НК РФ. Порядок и сроки уплаты налога и авансовых платежей по налогу

Статья 398 НК РФ. Утратила силу с 1 января 2021 года. - Федеральный закон от 15.04.2019 N 63-ФЗ.