Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Как вести учет депонированной зарплаты

Определим ключевые моменты учета депонированной заработной платы в учреждениях бюджетной сферы и некоммерческих организациях.

Содержание

Коротко о главном: 5 пунктов

Ситуаций, при которых работник не может получить заработную плату из кассы в установленный день, довольно много. Это может быть и служебная командировка, и внезапный отпуск по семейным обстоятельствам, и болезнь.

Чтобы избежать таких случаев, работодатели предпочитают перечислять зарплату на банковские карты работников. Однако требовать перейти на банковскую книжку нельзя, поэтому некоторые учреждения продолжают выдавать деньги из кассы. Определим, как правильно отразить в бухгалтерском учете депонированную заработную плату, проводки дадим ниже.

Определимся с понятиями

Депонированная зарплата — это денежная сумма, которая должна была быть выдана работнику через кассу учреждения (наличными деньгами), но из-за отсутствия сотрудника на рабочем месте в дни выдачи начислений осталась в кассе.

Отметим, что такие суммы наличности являются целевыми, то есть имеют строгое назначение: выплата начисленных доходов сотрудникам. Следовательно, израсходовать эти средства на другие цели нельзя, и если в течение пяти рабочих дней заработная плата не получена подчиненным, то наличка должна быть возвращена в банк на расчетный счет учреждения (п. 6.5 Указания Банка России от 11.03.2014 № 3210-У).

Как организовать учет

Бухгалтер-кассир организации в день выплат заполняет специальную зарплатную ведомость. В документе отражены список работников, начисленные суммы, а также пустая графа, в которой работник оставляет подпись, чем подтверждает получение денег. Если в дни выплат сотрудник не явился за зарплатой, то напротив его фамилии делается запись «депонировано».

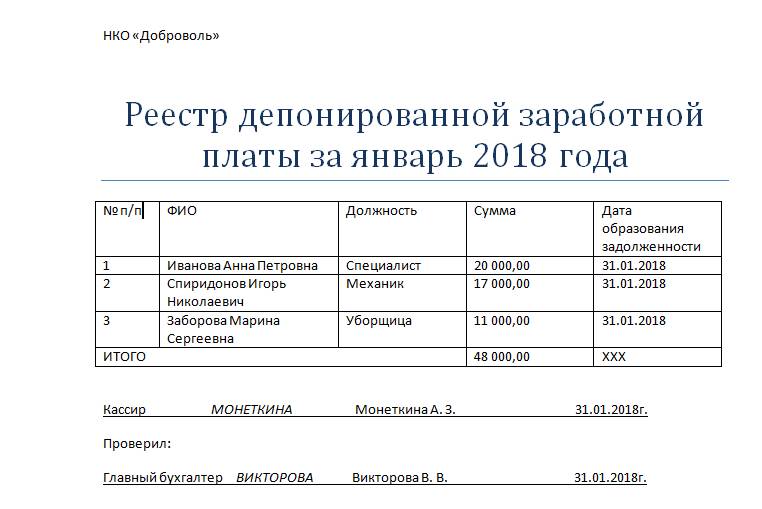

По итогам зарплатной ведомости кассир составляет специальный реестр депзарплаты. В этом реестре необходимо отразить Ф.И.О. работников, которые не явились за деньгами, сумму и дату образовавшейся задолженности. Также в реестр можно включить прочую информацию о сотруднике: табельный номер, должность, наименование отдела или цеха.

За неполученной заработной платой работник вправе обратиться в любой рабочий день. То есть дожидаться следующего месяца не нужно. Такое обращение лучше оформить письменным заявлением, на основании которого кассир создает расходный кассовый ордер.

Обратиться за невыплаченной зарплатой гражданин может в течение трех лет. После истечения этого срока сумма учитывается в составе внереализационных расходов.

Пример реестра

Бухгалтерские записи

Депонированные суммы заработной платы оформляют бухгалтерской записью.

Для НКО:

| Содержание операции | Дебет | Кредит | Сумма |

|---|---|---|---|

| С расчетного счета НКО поступили наличные деньги в кассу | 50 | 51 | 100 000,00 |

| ЗП выдана сотрудникам | 70 | 50 | 52 000,00 |

| Зарплата, не полученная сотрудниками, депонирована | 70 | 76 | 48 000,00 |

| Неполученная ЗП сдана в банк на расчетный счет | 51 | 50 | 48 000,00 |

| Сотрудники обратились за зарплатой, деньги поступили на расчетный счет | 50 | 51 | 48 000,00 |

| Выдана из кассы депонированная заработная плата, проводка | 76 | 50 | 48 000,00 |

Для бюджетников:

| Содержание операции | Дебет | Кредит | Сумма |

|---|---|---|---|

| С расчетного счета НКО поступили наличные деньги в кассу | 0 201 34 510 | 0 201 11 610 | 100 000,00 |

| ЗП выдана наличными деньгами | 0 302 11 830 | 0 201 34 610 | 52 000,00 |

| Зарплата, не полученная физлицами, депонирована | 0 302 11 830 | 0 304 02 730 | 48 000,00 |

| Неполученная ЗП сдана в банк на расчетный счет | 0 201 11 510 | 0 201 34 610 | 48 000,00 |

| Сотрудники обратились за зарплатой, средства поступили в кассу на расчетный счет | 0 201 34 510 | 0 201 11 610 | 48 000,00 |

| Выдана задолженность по ЗП | 0 304 02 830 | 0 201 34 610 | 48 000,00 |