Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа

Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа

Инструкция: обговариваем обеспечительный платеж в договоре аренды

Обеспечительный платеж в договоре аренды — это сумма, которую прописывают в соглашении и вносят в качестве гарантии исполнения обязательств.

Содержание

Коротко о главном: 5 пунктов

Что это за платеж

В Гражданском кодексе указано, что такое обеспечительный платеж по договору аренды: это определенная сумма, которую арендатор вносит в пользу арендодателя вместе с арендной платой. Такой взнос является дополнительной гарантией к исполнению обязательств по соглашению аренды (ч. 1 ст. 329, ч. 1 ст. 381.1 ГК РФ).

Для чего его обговаривают

Дополнительная гарантия в соглашении о найме необходима для возмещения возможных убытков. Условие о дополнительном обеспечении включают в договоры:

- об аренде дорогого имущества;

- о найме жилого и нежилого помещения как гарантию оплаты ежемесячной аренды;

- с долгосрочным периодом действия.

Цель обеспечительного платежа — материальная компенсация ущерба, который может возникнуть в ходе исполнения договора аренды. В условиях соглашения оговаривают порядок использования гарантии:

- при порче или потере имущества;

- при неуплате ежемесячного арендного взноса;

- при нарушении иных существенных условий договора аренды.

Если включаете в договор пункт об обеспечительном платеже, обязательно укажите его назначение, сумму, порядок внесения, использования и возврата такого обеспечения.

Как используют обеспечительный платеж

Гарантию обычно вносят в виде денежных средств. Используют ее только в обстоятельствах, наступление которых предусмотрено арендным договором. Если арендатор нарушает условия найма, обеспечение засчитывается как исполнение конкретных договорных обязательств (ч. 1 ст. 381.1 ГК РФ).

Для соглашения о найме такими обстоятельствами выступают:

- Причинение ущерба арендодателю. Варианты нанесения ущерба отдельно прописываются в контракте. Обеспечительный платеж используют в качестве покрытия материальных и нематериальных потерь.

- Нарушение сроков внесения арендной платы. Обеспечение покрывает сумму, которую несвоевременно внес или не заплатил арендодатель.

Если плательщик нарушил условия арендного контракта, арендодатель уведомляет его об использовании обеспечения. В официальном уведомлении надлежит указать причину использования гарантии, ее размер и подтвердить операцию документами.

В некоторых случаях взнос используют как арендную плату за последние месяцы аренды. Такую возможность необходимо предусмотреть условиями договора об аренде.

По теме читайте: взыскание арендной платы по договору аренды

Порядок возврата

Правила возврата денег необходимо отдельно прописать в соглашении. Если при исполнении условия не нарушались, то обеспечительный платеж при расторжении договора аренды или окончании срока его действия возвращается арендатору (ч. 2 ст. 381.1 ГК РФ).

Порядок возврата прописывают следующим образом:

- гарантию используют для погашения завершающих периодов найма (как оплату за последние месяцы);

- арендатору возвращают гарантию в полном объеме в установленный срок.

Если в контракте не установлен срок возврата, арендодатель обязан вернуть обеспечение в течение 7 дней с того момента, как арендатор запросил такой возврат (ч. 2 ст. 314 ГК РФ).

Еще по теме: как составить договор аренды с залогом

Пример договора с обеспечительным платежом

Вот вариант, как прописать условие договора об обеспечительном платеже при аренде нежилого помещения:

|

Помимо арендной платы Арендатор в момент первого платежа вносит также обеспечительный платеж в размере ________ не позднее __________. За счет обеспечительного платежа Арендодатель покрывает свои убытки, возникшие по вине Арендатора, а именно: ______________. При прекращении настоящего Договора обеспечительный платеж подлежит возврату Арендатору в следующем порядке: ______________. |

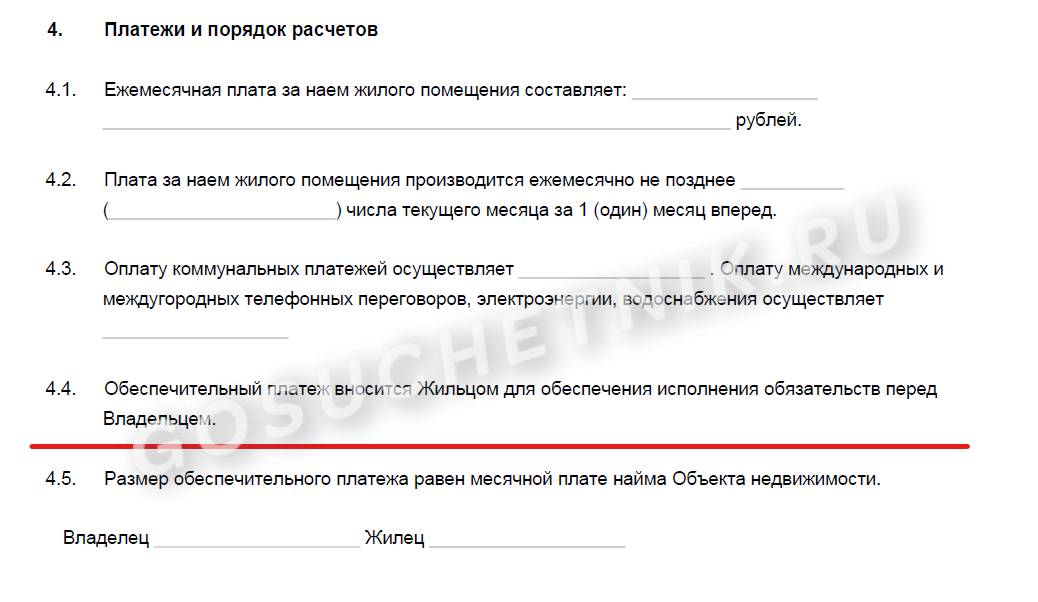

А это — пример для найма жилого помещения:

Бухгалтерский и налоговый учет

Обеспечительный платеж отражается в бухучете обеих сторон, если они ведут учетные операции. До использования или возврата обеспечение фиксируется на счете 76 «Расчеты с разными дебиторами и кредиторами» как дебиторская задолженность у арендатора и кредиторская — у арендодателя.

Обеспечительный платеж отражают и на забалансе. Арендатор задействует счет 009 «Обеспечения выданные», а арендодатель — 008 «Обеспечения полученные». Вот как оформить гарантию по соглашению аренды в бухгалтерском учете:

|

Проводка |

Операция |

|---|---|

|

ДТ 76 КТ 51 |

Арендодатель получил гарантийную сумму |

|

ДТ 51 КТ 76 |

Арендодатель вернул деньги арендатору |

|

ДТ 91 КТ 76 |

Арендодатель удержал средства в качестве покрытия ущерба |

| Арендодатель использовал гарантию как арендный взнос: | |

| ДТ 20 КТ 60 | Отражена стоимость арендной платы |

| ДТ 19 КТ 60 | Начислен налог на добавленную стоимость |

| ДТ 60 КТ 76 | Обеспечение зачли как арендный взнос |

Возврат не предусматривает возникновение налоговых обязательств ни для арендодателя, ни для арендатора. Если же владелец имущества использует обеспечение как компенсацию ущерба или арендную плату, он учитывает поступление денег в качестве дохода и уплачивает все положенные налоги (п. 1.1 ст. 346.15, пп. 2 п. 1 ст. 251 НК РФ).

Гарантийные средства признаются доходом у собственника и расходом у арендатора (пп. 2 п. 1 ст. 251, п. 32 ст. 270 НК РФ). Если в соглашении найма прописано условие о зачете гарантии в счет арендной платы, стороны подписывают специальный акт. Владелец имущества отражает средства, полученные в качестве дохода, в день оформления этого акта.

Если собственник имущества — юридическое лицо, он платит с дохода налог на прибыль (письма Минфина №03-03-06/2/63360 от 03.11.2015, №03-03-06/1/8968 от 18.02.2016, №03-03-06/1/31325 от 31.05.2016). Налогом на добавленную стоимость обеспечение облагается только при зачете денег в качестве арендной платы (п. 1 ст. 381.1 НК РФ). Если средства используются в качестве штрафа за нарушение условий контракта, НДС не выделяют и не уплачивают.

Полезно: как написать письмо о зачете обеспечительного платежа в счет аренды