Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Активные и пассивные счета: в чем разница и как с ними работать

Активные и пассивные счета бухучета — это основная группировка счетов по ключевым особенностям. Каждый счет имеет свой классификационный признак. Разберемся, как классифицируются счета бухгалтерского учета НКО и бюджетников.

Содержание

Коротко о главном: 5 пунктов

Разберемся в основах

Законодатели определили единый способ систематизации и группирования информации о хозяйственной деятельности российских предприятий и учреждений. Приказ Минфина № 94н устанавливает Единый план счетов для коммерческих и некоммерческих организаций, а Приказ № 157н — для учреждений бюджетной сферы.

Бухсчета — это особые цифровые и буквенные коды, которые используются для отражения хозяйственных операций в бухучет, а точнее — при составлении бухгалтерских проводок.

Каждый счет имеет свой классификационный признак, который определяется «балансовым» методом. Это означает, что, как и бухгалтерский баланс, все счета разделены на актив и пассив. А некоторые счета могут отражаться и в активе, и в пассиве. Следовательно, все счета подразделяют на активные, пассивные и активно-пассивные счета, таблица для бюджетных организаций содержит около 1000 таких кодов.

Активные счета бухгалтерского учета

Для отражения имущественных, материальных и денежных ценностей в плане счетов предусмотрены специальные активные бухсчета. Простыми словами, активные счета — это счета для учета:

- имущества компании, как материального, так и нематериального (основные средства, запасы, НМА);

- сумм денежных средств, как в наличной денежной форме, так и на расчетных банковских вкладах и счетах (в руб., ин. валюте, драгметаллах);

- производственных затрат, незавершенного производства и полуфабрикатов;

- финансовых вложений различного характера, причем и краткосрочные, и долгосрочные.

Так как активные счета предназначены для учета имущества и финансов компании, то остатки по таким счетам могут быть только по дебету, то есть иметь положительное значение.

Например, к активным счетам относятся:

- счет 01 «Основные средства», по которому не может быть минусового сальдо, ведь начальная стоимость объекта ОС не может иметь отрицательное значение;

- или активный счет 10 «Материально-производственные запасы». Операции по поступлению имущественных и денежных ценностей в учете отражаются дебетовым оборотом, а выбытие — кредитовым;

- активный счет 50 «Касса», который не может отражать отрицательный остаток наличных денег в кассе.

Конечное дебетовое сальдо по активным счетам следует отражать в активе бухгалтерского баланса, в соответствующих строках отчетной формы.

Пассивные бухсчета

Источники формирования активов предприятия составляют пассивную сторону бухгалтерского баланса. На пассивных счетах отражают:

- капиталы экономического субъекта (уставный, резервный, добавочный);

- обязательства, приятые компанией к исполнению;

- заем, кредит и полученные ссуды;

- некоторые виды расходов, например амортизационные отчисления;

- резервные фонды по сомнительным долгам.

Пассивные счета могут иметь только кредитовый остаток на конец отчетного периода, дебетовое сальдо по пассивным счетам говорит о наличии ошибок в ведении бухучета. Увеличение показателей по пассивным счетам оформляют кредитовым оборотом, а уменьшение обязательств, капиталов или списание расходов — операцией по дебету пассивного счета.

В бухгалтерском балансе пассивные счета представляют соответствующий раздел — пассив. Сформированные остатки на конец отчетного года распределяются по соответствующим строкам пассивной стороны бухбаланса, в соответствии с действующими правилами составления бухгалтерской отчетности.

Пример пассивных счетов в НКО

Пассивный счет 02 «Начисленная амортизация» имеет кредитовый остаток по счету. Оборот по дебету счета отражает списание начисленной амортизации при выбытии основного средства.

Следующий пример: пассивный счет 70 «Расчеты с персоналом по оплате труда». По кредиту пассивного счета отражается начисление заработка. Дебетовый оборот по счету — удержание налога на доходы или осуществление выплат. Отрицательный остаток по счету является объявлением об ошибочной учетной записи.

Смешанные бухсчета

Некоторые бухгалтерские счета могут иметь остатки как по кредиту, так и по дебету. Такие смешанные счета называют активно-пассивные счета бухгалтерского учета. Например, бухсчета, отражающие информацию о расчетах с покупателями или поставщиками. Следовательно, при отгрузке товара покупателю в учете образуется дебиторская задолженность, а при получении предоплаты от того же покупателя в счет будущих поставок формируется кредиторская задолженность по счету. Ее нельзя скрывать. Расчеты с поставщиками проводятся по аналогии по счету 60.

Счет 84 «Нераспределенная прибыль, убыток» также считается одновременно активным и пассивным счетом, так как может иметь и кредитовый и дебетовый остаток на конец отчетного периода.

Группировка бухсчетов в таблицах

Запомнить классификационный признак активности бухсчетов довольно сложно, тем более в бюджетном учете. Однако правильность определения этого признака по счету играет ключевую роль при составлении проводок. Чтобы избежать ошибок, предлагаем актуальные таблицы для бюджетников и некоммерческих организаций:

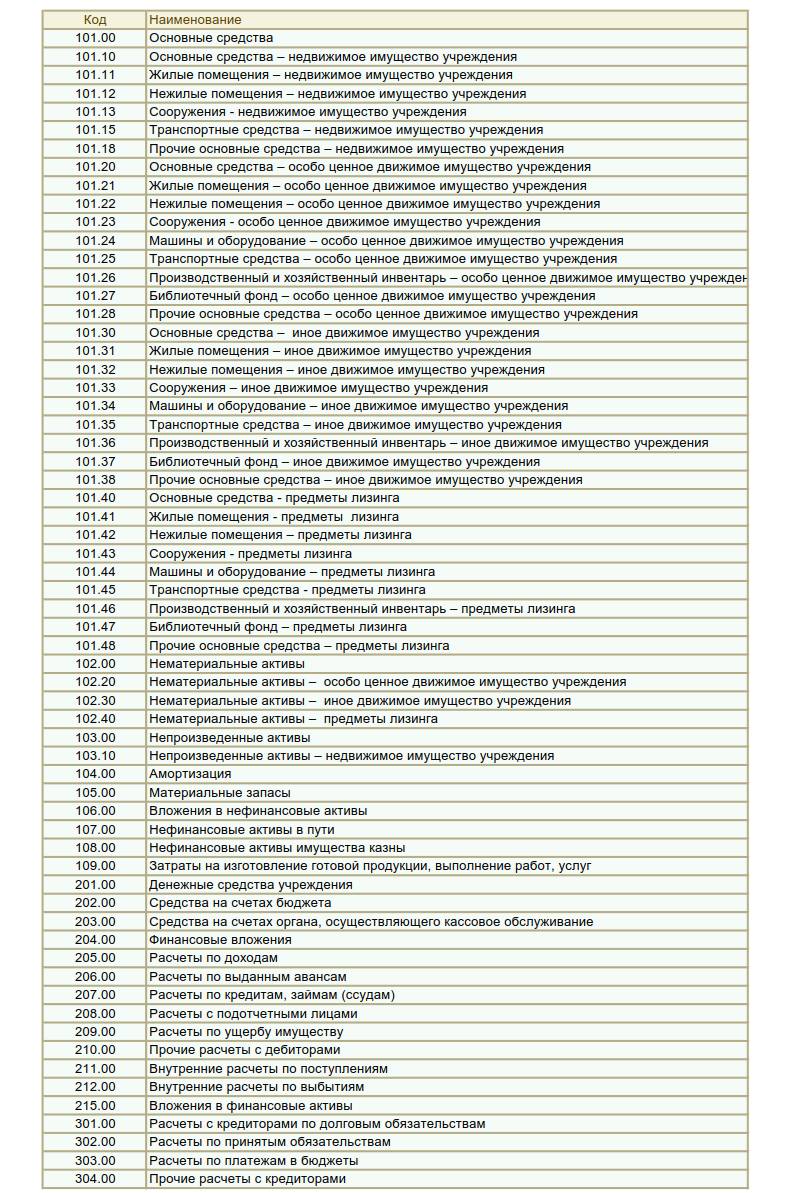

Таблица активных и пассивных счетов бухгалтерского учета для учреждений бюджетной сферы:

Таблица счетов для НКО:

| Тип или признак бухсчета | Номер БСЧ по приказу Минфин №94н | Характеристика |

|---|---|---|

| А | 01 | Основные средства |

| П | 02 | Начисленная амортизация ОС |

| А | 04 | Объекты НМА |

| П | 05 | Амортизация начисленная по объектам НМА |

| А | 08 | Вложения во внеоборотные активы |

| А | 10 | Материалы, сырье, топливо и прочее |

| А | 19 | НДС |

| А | 20, 21, 23, 25, 26, 28, 29 | Затратные счета – основное производство, полуфабрикаты от производств, вспомогательное производство (цеха), общепроизводственные (ОПР) и общехозяйственные (ОХР) затраты, брак производства, обслуживающее производство (хозяйство) |

| АП | 40 | Выпуск продукции |

| А | 41 | Товары |

| А | 43 | Готовая продукция |

| А | 44 | Коммерческие затраты, расходы на продажи |

| А | 45 | Отгруженная продукция |

| А | 50, 51, 52, 55, 57, 58 | Счета денежных средств (финансовые активы) – касса, расчсчет, валютсчет, спецсчета, переводы в пути, финвложения |

| АП | 60, 62, 68, 69, 71, 76, 73, 75, 79 | Счета по расчетам – с поставщиками, с покупателями, с бюджетом по налогам и страховым взносам, с внебюджетными фондами, с подотчетными лицами, с дебиторами/кредиторами, с сотрудниками по другим операциям, с учредителями и акционерами, внутренние хозяйственные расчеты |

| П | 70, 66, 67, 63 | Счета по расчетам с персоналом экономического субъекта, по кредитам и займам (не зависимо от срока), по созданным резервам, в части сомнительных долгов |

| П | 80, 83, 82 | Счета капиталов/резервов – уставный, добавочный, резервный |

| АП | 84 | Нераспределенная прибыль |

| АП | 90 | Продажи |

| АП | 91 | Доходы и расходы прочие |

| А | 94 | Недостачи |

| АП | 99 | Прибыли/убытки |

Комментирует Евгения Мемрук

основатель учебного центра для бухгалтеров ВIZNESINALOGI, популярный в соцсетях бухгалтерский блогер

Давайте уважать теорию бухгалтерского учета. Есть сейчас в предпринимательской среде нездоровая тенденция «новой» трактовки понятия пассивы и активы. Бизнесмены начитались книги «Богатый папа, бедный папа» (советовать не буду, лучше читайте ФСБУ, ПБУ и НК, для ведения бизнеса точно полезнее). Автор этой книги почему-то называют пассивом то, что вам принадлежит, не принося денег и падая в цене, а активом — то, что принадлежит и приносит деньги.

Вот правильная практиковка, запоминаем. Активы — это средства предприятия, а пассивы — источник возникновения этих средств.

Подслушано в бухгалтерии — видео-обзоры Евгении Мемрук