Важно

Минздрав разберется с частыми больничными

Важно

Минздрав разберется с частыми больничными

Как написать обращение в налоговую за разъяснением

На основании своих прав любой налогоплательщик может направить обращение в налоговую за разъяснением по вопросам применения законодательства о налогах и сборах. Налоговые органы обязаны предоставить письменный или устный ответ на запрос заявителя или вправе отказать ему.

Содержание

В каких случаях писать в ФНС

Административный регламент ФНС по бесплатному информированию налогоплательщиков о законодательстве по налогам и сборам (далее Регламент) утвержден приказом ФНС № ММВ-7-19/343@ от 08.07.2019. В нем установлены сроки и административные процедуры налоговых органов по предоставлению услуги.

Законодательство по налогам и сборам регулярно меняется, поэтому возникают ситуации, при которых новые нормы закона трактуются сложно и не возникает однозначного понимания, как действовать. В таких случаях плательщики вправе написать письмо в налоговый орган для разъяснений законодательства по налогам и сборам.

В статье 21 НК РФ указаны права налогоплательщиков, среди которых бесплатное информирование о действующих налогах и сборах (пп. 1 п. 1). Налоговые агенты имеют такие же права, как и налогоплательщики на основании п. 2 ст. 24 НК РФ. Права налогоплательщиков не ограничиваются письменными разъяснениями ИФНС, в пп. 2 п. 1 ст. 21 сказано, что они вправе получить информацию и от Минфина по вопросам применения действующего законодательства о налогах и сборах.

По каким вопросам обратиться в ИФНС:

- разъяснения, касающиеся действующих налогов и сборов, порядка их расчета, прав и обязанностей налогоплательщика и налогового органа, форм деклараций;

- запрос справки о состоянии расчетов, сведений, не являющихся налоговой тайной, выписки из ЕГРН или ЕГРЮЛ, справки об открытых расчетных счетах;

- просьба о зачете переплаты или о возврате по налогам, проведении сверки, уточнении платежа и т. д.

Если написанный вами запрос не входит в компетенцию ИФНС, то его перенаправят в другой орган (например, в Минфин) и известят вас об этом. В таком случае целесообразно обратиться напрямую в Минфин, чтобы не увеличивать время ожидания ответа.

На основании постановления Конституционного суда РФ № 34-П от 28.11.2017 государственные органы, которые обязаны разъяснять нормы законодательства о налогах и сборах, не могут уклоняться от дачи налогоплательщикам письменных разъяснений по запросам. Данные запросы, даже отраслевые и узконаправленные, не предполагают перенаправление налогоплательщиков в иные государственные органы. Это связано с тем, что юридические разъяснения должны поступать от уполномоченных на это государственных органов. Запросить информацию по узкой специфике деятельности налогоплательщика Минфин может в рамках межведомственного взаимодействия и дать конкретные разъяснения по запросу.

В пп. 3 п. 1 ст. 111 НК РФ сказано, что вина в совершении налогового правонарушения налогоплательщика, который выполняет письменные разъяснения уполномоченных государственных органов по вопросам применения законодательства, исключается. На основании п. 8 ст. 75 НК РФ по этим же основаниям налогоплательщику не начислят пени на сумму недоимки.

Эксперты КонсультантПлюс разобрали, по каким вопросам можно обратиться в ФНС. Используйте эти инструкции бесплатно.

Как оформить обращение в ФНС

В соответствии с п. 2 и п. 3 Регламента заявление подают:

- налогоплательщики, плательщики сборов, страховых взносов;

- налоговые агенты;

- их представители (при условии документального подтверждения полномочий).

Обратитесь за разъяснениями в ИФНС:

- в устной форме;

- в письменной форме;

- в электронной с помощью ТКС.

Порядок процедуры размещается на стендах в инспекциях, на сайте ФНС, в МФЦ, разъяснения последовательности действий дают по телефонам горячей линии и т. д.

В п. 13 Регламента указаны сроки оказания услуги:

- при устном обращении она предоставляется в день обращения;

- при письменном или электронном — в течение 30 календарных дней со дня регистрации письма.

Основания для отказа в приеме документов, необходимых для оказания услуги по бесплатному информированию:

| Для физического лица, не являющегося ИП |

Отсутствие данных:

|

|---|---|

| Для организации или ИП |

Отсутствие данных:

|

Таким образом, письменный запрос должен содержать:

- Для организаций: полное наименование, ИНН, почтовый адрес, должность, Ф. И. О. и подпись руководителя или представителя по доверенности, печать организации.

- Для ИП: полное наименование, ИНН, почтовый адрес, Ф. И. О. предпринимателя, подпись.

- Для физического лица: Ф. И. О., подпись, почтовый адрес.

В п. 21 Регламента указаны и основания для отказа в предоставлении информации. Например, вам не ответят на просьбы подтвердить правильность применения законодательства о налогах и сборах; просьбы о проведении экспертиз договоров или учредительных документов; на вопросы, ответы на которые два и более раз предоставлялись плательщику и т. д.

В старом Регламенте была утверждена форма, по которой плательщики подавали запрос в ИФНС. В текущем подобный образец отсутствует. Составьте запрос в свободной форме или возьмите образец из старого Регламента. Главное, помните о наличии обязательных реквизитов. Их отсутствие — основание для отказа ИФНС в представлении информации.

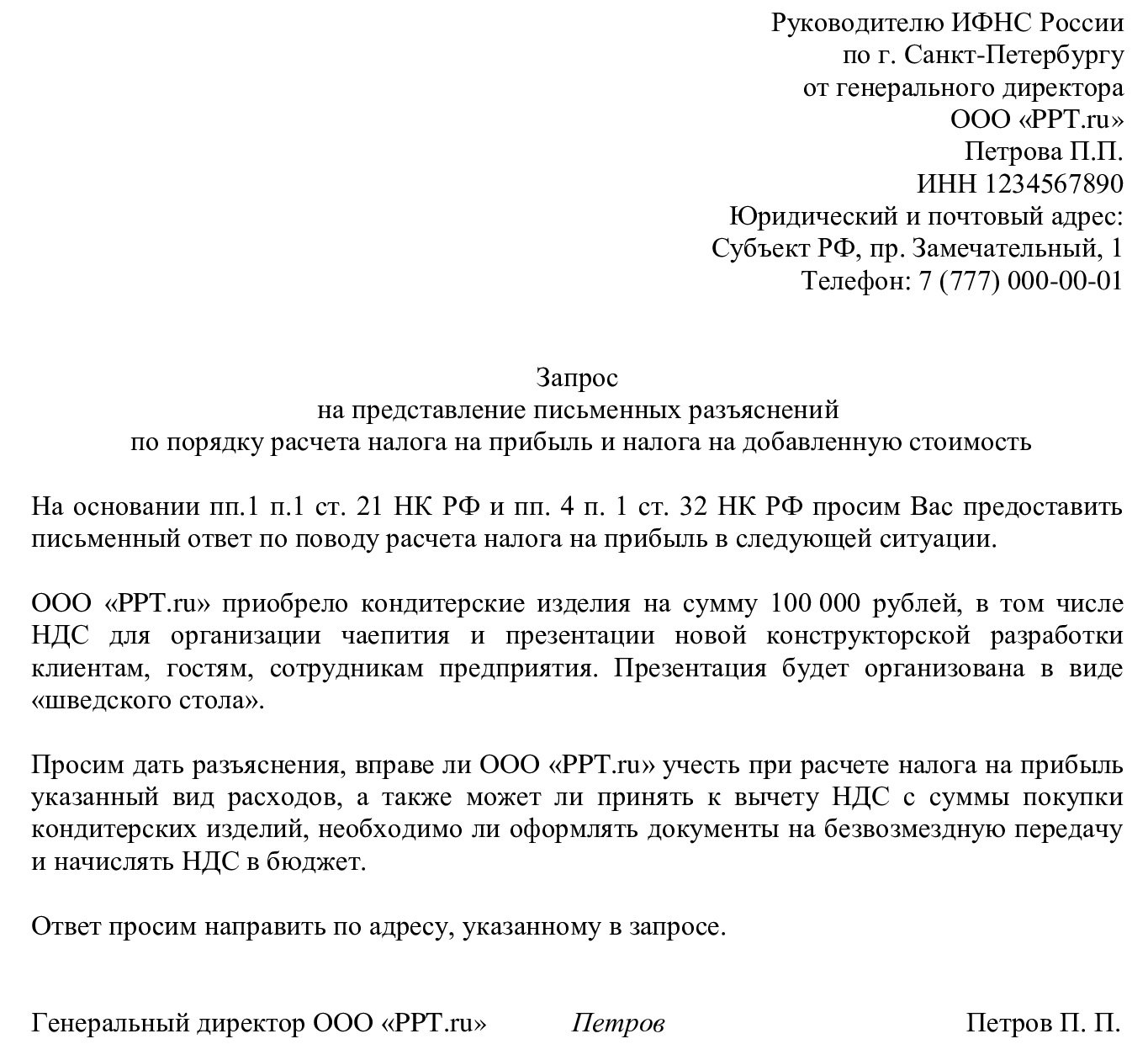

Вот для примера образец, как написать письмо о разъяснении в налоговую инспекцию:

Помимо запросов о разъяснениях применения действующего законодательства, возможно проверить потенциального контрагента в рамках бесплатного информирования ИФНС.

Пример запроса:

|

Руководителю ИФНС России по г. Санкт-Петербургу от генерального директора ООО «PPT.ru» Петрова П. П. ИНН 1234567890 Юридический и почтовый адрес: Субъект РФ, пр. Замечательный, 1 Телефон: 7 (777) 000-00-01

Письмо о предоставлении сведений о налоговой благонадежности контрагента

В целях должной осмотрительности при выбора контрагента просим сообщить следующие сведения о потенциальном поставщике — ООО «Компания», ИНН 2500250025:

Ответ просим направить по адресу, указанному в запросе. Генеральный директор ООО «PPT.ru» Петров Петров П. П. |

По теме: как получить сведения об отправленных в налоговый орган документах

Как и куда отправлять запрос

Основание для начала работы налоговых органов с запросом является обращение в письменной форме.

Куда отправляется: в налоговый орган по месту учета заявителя (представляется заявителем лично, направляется по почте, по электронной почте без ЭЦП через сайт ФНС России, в электронном виде с использованием ТКС).

Ответ на запрос вам направят:

- на электронную почту, если вы укажете этот способ получения;

- по ТКС;

- на почтовый адрес, указанный в запросе, который поступил на бумаге.

Вам в помощь образцы, бланки для скачивания

Постановление Конституционного Суда РФ от 28.11.2017 N 34-П

Приказ ФНС России от 08.07.2019 N ММВ-7-19/343@

Статья 111 НК РФ. Обстоятельства, исключающие вину лица в совершении налогового правонарушения

Статья 21 НК РФ. Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)