Важно

Взыскание НДС при налоговых изменениях: закон принят

Важно

Взыскание НДС при налоговых изменениях: закон принят

Какой штраф за непредоставление документов по требованию ИФНС

Штраф за непредоставление документов по требованию налоговой:

- 200 руб. за каждый запрошенный, если запрашиваемые сведения необходимы для проверки вашей организации;

- 10000 руб., независимо от количества, если сведения запрашивают в отношении контрагента.

Содержание

Какие документы запрашивает ФНС

Право инспекции на истребование информации у организаций и предпринимателей закреплено в НК. ФНС могут интересовать как документация самого налогоплательщика, так и информация о контрагентах предприятия или сведения об определенной сделке.

Инспекция вправе запрашивать данные о конкретной сделке не только у ее непосредственных участников, но и у третьих лиц, которые располагают нужной информацией.

ФНС получает необходимые сведения на основании письменного требования в отношении самого налогоплательщика и относительно его контрагентов. При ответе необходимо соблюсти установленные законом сроки и направить ответ вовремя. Ограничений по количеству запрашиваемых документов закон не содержит. Законом предусмотрен штраф за непредоставление ответа на требование ИФНС — игнорировать запрос нельзя.

ФНС вправе потребовать документы (п.п. 6 – 9, 11, 12 ст. 88 НК РФ):

- при проведении проверки — по проверяемому периоду или налогу;

- при запросе по контрагенту — только по запрашиваемому лицу, если проверяемая организация не является вашим контрагентом, но вы располагаете запрашиваемыми сведениями, их придется предоставить;

- запросить вправе только те документы, которые организация обязана оформлять и вести.

Обычно требуют подтверждение льгот и вычетов, пониженных тарифов, договоры и выставленные счета-фактуры в отношении контрагентов.

В какие сроки их надо направить

Если проверяют вас, ответ предоставляют в следующие сроки (п. 6 ст. 6.1, п.п. 1, 3 ст. 93 НК РФ):

- 10 дней со дня, указанного в требовании (при получении его лично), или со дня его получения по электронным каналам связи;

- 16 дней со дня, когда инспекция направила запрос почтой, если письмо получено раньше чем через 6 дней со дня его отправки, срок составит 10 дней со дня его получения;

- 11 дней с даты, когда запрос размещен в личном кабинете налогоплательщика.

Если проверяют контрагента или иное лицо, ответ направляют в течение (п.п. 1, 1.1, 5 ст. 93.1 НК РФ):

- 5 дней с даты, указанной в запросе (при получении его лично), или с даты его получения по электронным каналам связи;

- 11 дней с даты, когда инспекция направила запрос почтой, если письмо получено раньше чем через 6 дней с даты его отправки, срок составит 5 дней со дня его получения;

- 6 дней с даты, когда запрос размещен в личном кабинете налогоплательщика.

Вне рамок налоговых проверок сроки предоставления аналогичны срокам при проверке налогоплательщика.

При исчислении сроков считают только рабочие дни.

Если в указанный срок направить ответ не получается, уведомите налоговый орган по форме, утвержденной приказом ФНС №ММВ-7-2/204@ от 24.04.2019. Закон предусматривает ответственность за несвоевременный ответ на требование ИФНС, даже если просрочка небольшая.

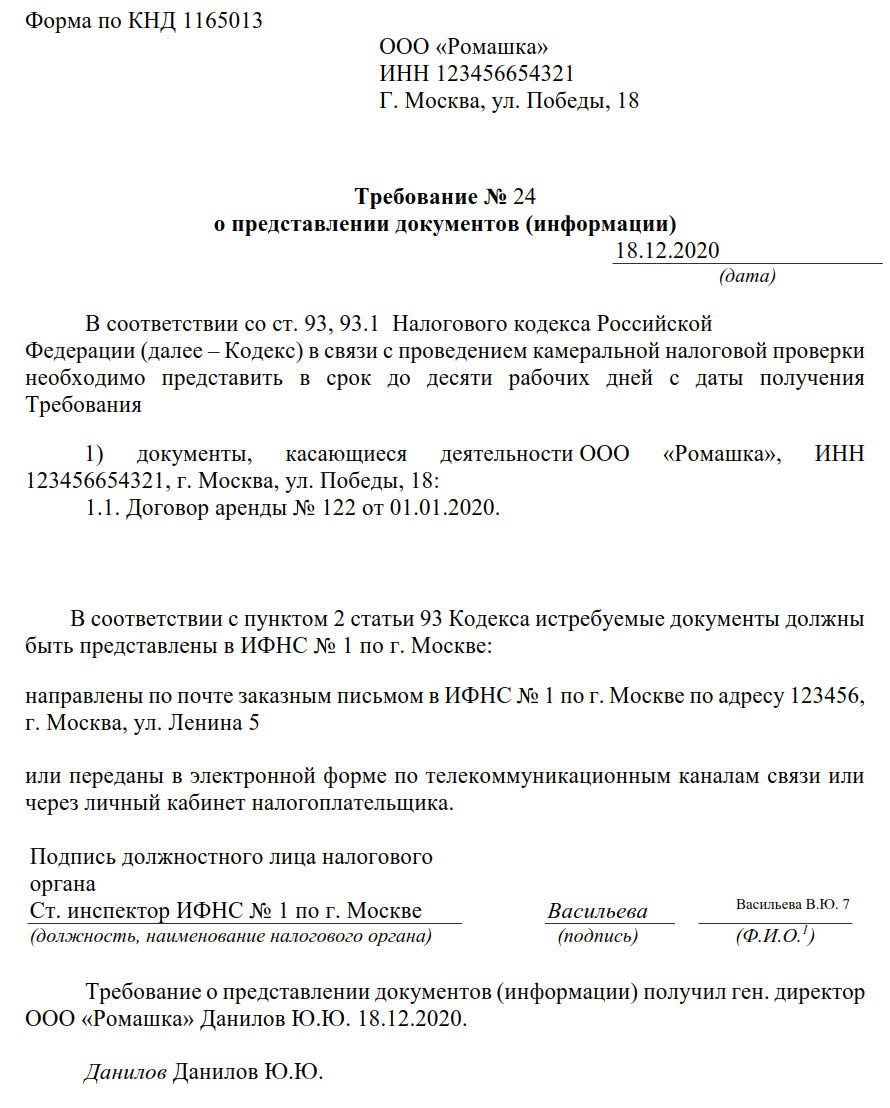

Образец запроса ФНС:

Можно ли их не отправлять

Проигнорировать запрос налоговой нельзя, законом предусмотрена ответственность за непредоставление документов по требованию налоговой. Если у вас нет запрошенных данных, уведомите налоговый орган или попросите увеличить срок для предоставления, чтобы восстановить отсутствующий экземпляр.

Штрафы за отказ передать документы

За игнорирование требования налоговой налогоплательщику назначают штраф.

По ст. 126 НК РФ

- 200 руб. за каждый запрошенный документ, если сведения, которые в нем содержатся, запрошены для налогового контроля в отношении вас;

- 10000 руб. за непредставление документов, если сведения, которые в них содержатся, запрошены для налогового контроля в отношении контрагента или иного лица.

По ст. 129.1 НК РФ

Данная норма предусматривает ответственность в виде штрафа за несвоевременный ответ на требование ИФНС (за непредоставление информации):

- 5000 руб. при первичном нарушении;

- 20 000 руб. при повторном нарушении в течение года.

Иные меры воздействия

Помимо перечисленных штрафов на должностное лицо на организацию может быть наложен штраф в размере 300–500 руб. (п. 4 ст. 108 НК РФ, ч. 1 ст. 15.6 КоАП РФ).

Как избежать или смягчить наказание

За непредоставление запрошенных налоговой данных в период с 1 марта до 30 июня 2020 г. включительно не штрафовали (п. 7 постановления правительства №409 от 02.04.2020).

Снизить размер штрафа можно при наличии смягчающих обстоятельств (ст. 112 НК РФ). При отсутствии вины (документы уничтожены при пожаре, требование направлено не на тот адрес, требование не было получено и пр.) ответственности можно избежать (ст. 111 НК РФ).

Статья 111 НК РФ. Обстоятельства, исключающие вину лица в совершении налогового правонарушения

Статья 6.1 НК РФ. Порядок исчисления сроков, установленных законодательством о налогах и сборах

Статья 88 НК РФ. Камеральная налоговая проверка

Статья 93 НК РФ. Истребование документов при проведении налоговой проверки