Важно

Российские сайты теряют сертификаты безопасности: что делать

Важно

Российские сайты теряют сертификаты безопасности: что делать

Надо ли компенсировать расходы дистанционному работнику

Компенсация дистанционному работнику — это возмещение расходов, которые понесены при исполнении трудовых обязанностей в удаленном режиме. Условия и размеры компенсационных выплат стороны трудовых отношений согласовывают между собой.

Содержание

Положена ли компенсация расходов дистанционному работнику

Удаленная (дистанционная) работа — это выполнение служебных обязанностей сотрудником вне местонахождения работодателя (глава 49.1 ТК РФ).

На законодательном уровне у работодателя нет обязанности выплачивать сотруднику компенсацию расходов при удаленной работе, но стороны вправе согласовать между собой возмещение затрат такого сотрудника (статья 312.3 ТК РФ). Это выгодно не только персоналу, но и компании: организация экономит на аренде помещений, оборудовании рабочего места.

Другим вариантом является предоставление оборудования компании в пользование сотрудника для выполнения служебных заданий работодателя.

Условия дистанционной работы согласовываются сторонами трудовых отношений в трудовом договоре (статья 312.1 ТК РФ). В настоящее время готовятся масштабные изменения в главу 49.1, уточняющие ныне действующие положения. Вводится понятие временного удаленного режима труда. Такой режим работы вводится в упрощенном порядке: решением руководителя организации в локальном нормативном акте без внесения изменений в трудовые договоры. Допускается перевод персонала на временную удаленную работу при чрезвычайных ситуациях: эпидемиях, техногенных катастрофах, иных ситуациях, создающих угрозу нормальной жизни населения.

Какие расходы компенсировать

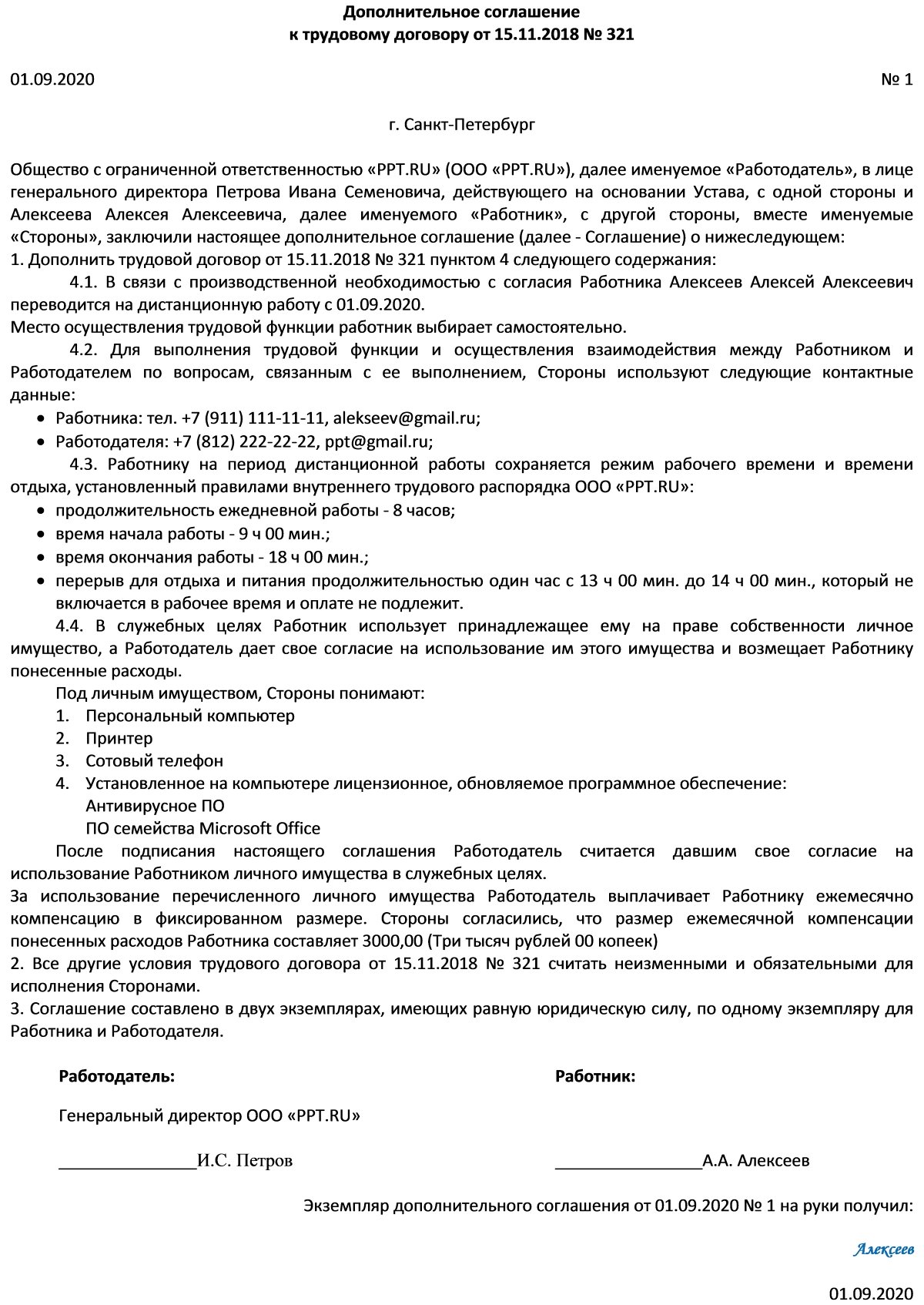

При приеме на работу вопрос, нужно ли платить компенсацию дистанционному работнику, регулируется трудовым договором. Если на удаленный режим переводится уже работающий сотрудник, заключается дополнительное соглашение к договору о переходе на удаленный труд.

В соглашении указываются размер и условия возмещения затрат сотрудника:

- износ и приобретение нового оборудования;

- оплата электроэнергии;

- покупка программного обеспечения;

- иные затраты, необходимые для организации рабочего места.

Сумма не ограничена законом и по договоренности между работником и работодателем может выплачиваться:

- в фиксированном размере;

- в сумме документально подтвержденных расходов.

Налоги и страховые взносы

Так как компенсация расходов при дистанционной работе устанавливается в соответствии с законодательством и связана с исполнением служебных обязанностей, то выплаты не облагаются:

- налогом на доходы физических лиц (пункт 1 статьи 217 НК РФ);

- страховыми взносами (абзац 10 подпункта 2 пункта 1 статьи 422 НК РФ).

Как учесть при расчете налога на прибыль

Указанное в соглашении с работником и экономически обоснованное возмещение затрат дистанционного работника организация вправе учесть при расчете налога на прибыль. Компенсационные выплаты относятся к иным перечислениям в пользу трудящегося, предусмотренным трудовым (коллективным) договором (пункт 25 статьи 255 НК РФ).

В бухгалтерском учете отнесите компенсацию затрат удаленному сотруднику на те же затратные счета учета, что и заработную плату. Для отражения расчетов с работниками используйте счет 73 «Расчеты с персоналом по прочим операциям».

| Операция | Дебет | Кредит |

|---|---|---|

| Начислено возмещение затрат дистанционному работнику | 20, 25, 26, 44 | 73 |

| Выплачена компенсация | 73 | 50, 51 |

Развенчиваем мифы про удаленную работу (видео, 1,5 минуты)

Статья 217 НК РФ. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Статья 255 НК РФ. Расходы на оплату труда

Статья 422 НК РФ. Суммы, не подлежащие обложению страховыми взносами

Статья 312.1 ТК РФ. Общие положения

Статья 312.3 ТК РФ. Особенности порядка взаимодействия дистанционного работника и работодателя