Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа

Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа

Как рассчитать и оформить суточные в командировку

Командировочные расходы — это затраты предприятия на служебные поездки его сотрудников: оплату проезда, найма жилья, получение виз (полный перечень дает Налоговый кодекс РФ).

Содержание

Любое предприятие устанавливает суточные в командировку, при этом определяя размер расходов в локальных актах. Мы решили разобраться в особенностях расчета и оформления таких выплат.

Как рассчитать и оформить суточные для командировки

Служебной командировкой считается поездка сотрудника предприятия вне постоянного места работы на основании письменного распоряжения директора. Порядок и правила направления работника в служебную командировку установлены Постановлением Правительства от 13.10.2008 № 749 (далее — Постановление № 749). Расходами, связанными со служебной поездкой, являются:

- проезд;

- наем жилого помещения;

- средний заработок за период служебной поездки;

- дополнительные расходы, связанные с проживанием;

- иные траты, произведенные сотрудником с разрешения руководителя (п. 11 Постановления № 749),

Командировочные расходы в 2020 году выплачивают в день начисления, согласно требованиям НК РФ.

Командировки по новым правилам 2020

Суточные, или так называемое полевое довольствие работникам, чья трудовая деятельность имеет разъездной характер или осуществляется в полевых условиях (ст. 168.1 ТК РФ), ранее освобождались от налогообложения (НДФЛ) без ограничений. С 1 января 2020 года к полевому довольствию применяются стандартные ограничения (не облагается налогом 700 р. в день при работе на территории России).

Страховые взносы на травматизм не включают дополнительные расходы, связанные с проживанием, в базу для расчета (п. 2 ст. 20.2 закона № 125-ФЗ от 24.07.1998г.)

Норма суточных командировочных расходов в 2020 году

Разберемся далее, каков размер командировочных расходов в 2020 году: суточные не облагаются страховыми взносами (ст. 217 и п. 2 ст. 422 НК РФ) в сумме:

- 700 рублей — для поездок по территории России;

- 2500 рублей —- для поездок за рубеж.

Норма командировочных в 2020 году определена только для расчета базы, регламентируемой НК РФ, что относится к:

- страховым взносам;

- НДФЛ.

Законодательство не запрещает руководителю компании или индивидуальному предпринимателю установить размер суточных выше лимита суммы, указанного в НК РФ. В этом случае компания или индивидуальный предприниматель производит страховые отчисления и уплату НДФЛ с суммы превышения между фиксированной нормой и установленным размером на предприятии.

Оплата суточных командировочных расходов в 2020 году: особые случаи

При однодневных командировках по территории России выплаты не предусмотрены (п.11 Постановления № 749), но при этом учитываются удаленность места командировки, особенности служебного задания, удобство транспортного сообщения.

При отправлении сотрудника в зарубежную служебную командировку к основным затратам, связанным с командировкой, могут добавиться и дополнительные. Все комиссионные сборы, связанные с обменом валюты, также должно оплачивать предприятие. Оплачивая служебную командировку за границу, работодатель имеет право установить размер выплат в иностранной валюте и по факту выплачивать в рублях (эквивалент суммы в иностранной валюте). Когда сотрудник едет в однодневную поездку за границу, то выплачивается 50% от полной суммы командировочных, указанных в документах компании (п. 20 Постановления № 749).

После возвращения из служебной поездки сотрудник обязан предоставить в бухгалтерию предприятия авансовый отчет (п. 26 Постановления № 749).

Подтверждающих документов по командировочным не существует (п. 20 Постановления № 749).

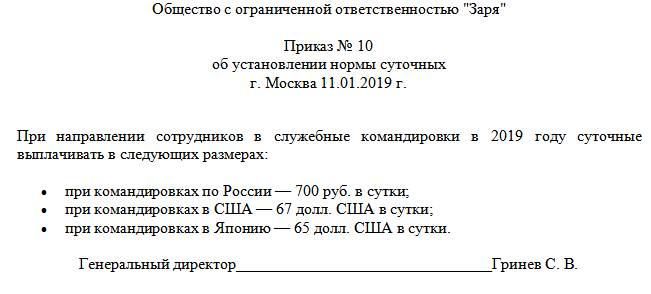

Приказ о норме суточных

Образец приказа