Важно

ФНС начала спрашивать у неработающих граждан об источниках денег на дорогие покупки

Важно

ФНС начала спрашивать у неработающих граждан об источниках денег на дорогие покупки

Как заполнить требование-накладную

Требование-накладная — это стандартный документ, который используется для учета движения товарно-материальных ценностей. Госучреждения по-прежнему обязаны использовать унифицированные формы. Разберемся, как правильно заполняется требование-накладная (форма М-11 и по ОКУД 0504204).

Содержание

Чтобы вести учет движения товарно-материальных ценностей (далее по тексту — ТМЦ) между структурными подразделениями организации (например, складами) или между материально ответственными лицами (например, при передаче инвентаря в эксплуатацию), применяется особый документ — требование-накладная.

На его основании одна сторона (отправитель) передает другой стороне (получателю) определенное количество ТМЦ по соответствующей номенклатуре и стоимости. Требование-накладная может выступать как приходным, так и расходным документом в зависимости от ситуации.

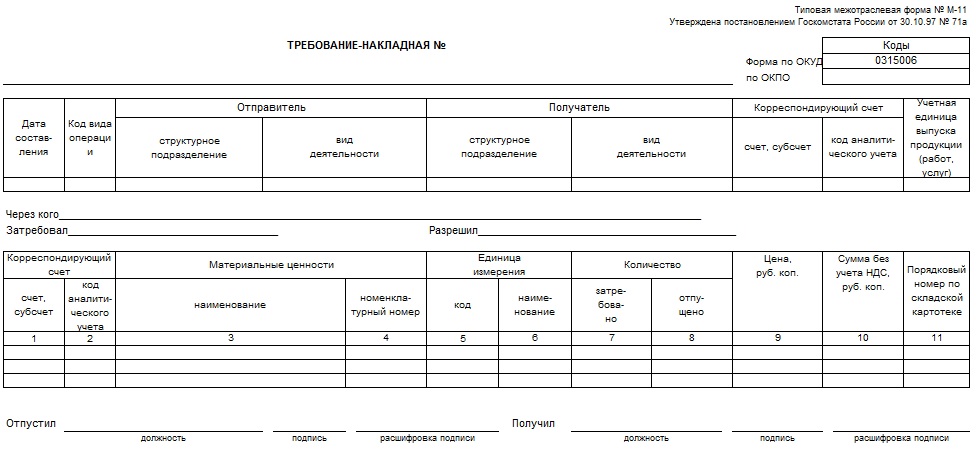

Бланк и порядок заполнения

Предприятия государственного сектора должны использовать бланки первичных документов, которые установлены Приказом Минфина РФ от 30.03.2015 № 52н. В Приложении № 1 к этому приказу в перечне форм класса 05 содержится бланк формы 0504204.

Все остальные организации, не подпадающие под действие приказа № 52н, могут применять унифицированный бланк № М-11 требование-накладная, который утвержден Постановлением Госкомстата России от 30.10.1997 № 71а.

Таким образом, в настоящее время, в зависимости от организационно-правовой формы, может применяться одна из двух накладных:

- по ОКУД 0315006 требование-накладная форма М-11;

- по ОКУД 0504204 требование-накладная.

Несмотря на некоторые различия между ними, предназначение и правила их заполнения в основном совпадают. Бланк по ОКУД 0504204 (для бюджетников) немного компактнее по сравнению с формой по ОКУД 0315006 № М-11 за счет более рационального размещения реквизитов.

Оформляет любую из указанных накладных материально ответственное лицо подразделения-отправителя. Это нужно сделать в двух экземплярах, один из которых служит основанием для передачи ценностей, а второй — для их принятия.

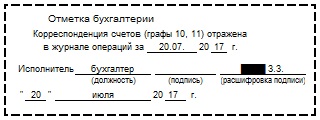

Требование-накладную (либо 0504204, либо 0315006) подписывают участвующие в оформлении лица для последующей передачи соответственно в бухгалтерскую или другую ответственную службу отправителя и получателя, чтобы своевременно регистрировать движение ТМЦ. После заполнения документа необходимо проставить отметку с регистрацией факта хозяйственной жизни на соответствующих бухгалтерских счетах.

Требование-накладная форма 0504204: образец заполнения

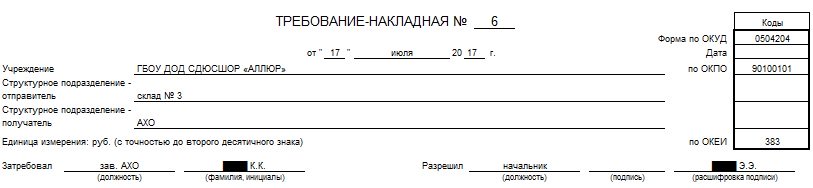

Рассмотрим, как заполняется бланк по ОКУД 0504204 на примере. Для этого предположим, что учреждению ГБОУ ДОД СДЮСШОР «Аллюр» понадобилось передать электродрель со склада в административно-хозяйственный отдел (далее по тексту — АХО). Оформляет документ кладовщик склада № 3 в двух экземплярах: первый вручается уполномоченному представителю АХО (вместе с дрелью), второй остается на складе, позже его передадут в бухгалтерию учреждения.

Шаг 1

Кладовщик склада № 3 заполняет реквизиты учреждения, включая его код по ОКПО, указывает наименование структурных подразделений, которые участвуют в передаче, а затем номер требования-накладной и дату операции. Далее заполняются реквизиты «Затребовал» и «Разрешил», с указанием должностей и ФИО ответственных лиц:

Шаг 2

Затем в табличной части он отражает наименование передаваемых ТМЦ, номенклатурный номер, номер паспорта (или заводской номер) каждой единицы (при их наличии), количество передаваемых ТМЦ, их цену и сумму.

По строке «Итого» выводятся обобщенные данные по всем указанным в документе записям. Кладовщик, как материально-ответственное лицо, не должен здесь заполнять графы 10 и 11 — эти сведения указывают ответственные службы (в том числе бухгалтерская).

Шаг 3

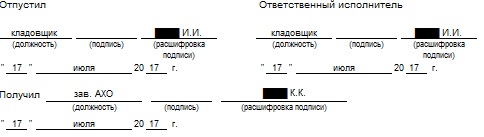

В завершение стороны вписывают данные сотрудников, которые несут ответственность за передачу электродрели, при этом указывается дата события.

Шаг 4

В установленный срок требование-накладная передается кладовщиком в соответствующую службу учреждения, которая обрабатывает полученные данные: указывает корреспондирующие счета и вносит соответствующие записи в журнал операций. После этого заполняются реквизиты «бухгалтерской» части документа: