Важно

ФНС подготовила проект новой формы декларации по ЕСХН

Важно

ФНС подготовила проект новой формы декларации по ЕСХН

Несоответствие контрольным соотношениям станет основанием для признания декларации по НДС несданной

В Налоговом кодексе РФ прописали новое основание для признания декларации по НДС несданной. Это несоответствие отчета разработанным ФНС контрольным соотношениям. Новые правила заработают с 01.07.2021.

Что случилось?

Федеральный закон от 23.11.2020 № 374-ФЗ вступит в силу 01.07.2021. Он дополняет статью 174 Налогового кодекса РФ новым основанием для признания декларации по НДС несданной. Налоговики больше не примут декларации, составленные с критичными ошибками. Выявлять такие ошибки налоговики намерены с помощью специальных контрольных соотношений, которые уже разработаны и опубликованы на едином портале для размещения нормативно-правовых актов в проекте ведомственного приказа ФНС. Это первый раз, когда контрольные соотношения к отчету содержатся в специальном НПА, до сих пор ФНС доводила их письмами.

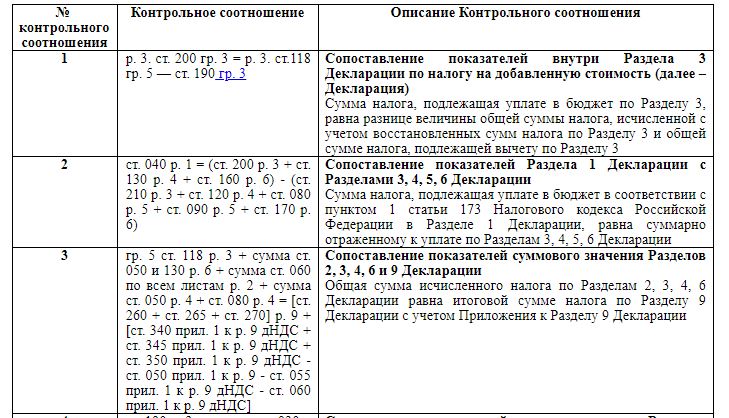

Новые контрольные соотношения для проверки декларации по НДС

Декларация по НДС будет считаться несданной, если показатели в ней не соответствуют контрольным соотношениям, утвержденным налоговиками. От привычных контрольных соотношений новые ничем не отличаются. Это таблица с указанием:

- сути контрольного соотношения;

- показателей отчета, которые сравниваются.

От привычной формы их отличает отсутствие ссылок на законодательные нормы и информации о действиях проверяющих. Вот так выглядит фрагмент новых контрольных соотношений:

Заполнить декларацию по НДС без ошибок поможет статья «Декларация по НДС: новый бланк в 2022 году».

Действия при несоответствии декларации

О том, что декларация подана с критичными ошибками, налоговики сообщат налогоплательщику по ТКС на следующий день после дня сдачи отчета. Поэтому возможность направить декларацию в последний предусмотренный для это день теперь отсутствует. Если в запасе будет время, чтобы исправить ошибки и направить в ИФНС своевременно новый отчет, санкций получится избежать. Если опоздать с направлением новой декларации, последуют санкции по статье 119 НК РФ в виде штрафа в размере 5% от суммы налога, указанной в декларации за каждый полный или неполный месяц просрочки, но не менее 1000 рублей и не более 30% налога к уплате.