Важно

ФНС подготовила проект новой формы декларации по ЕСХН

Важно

ФНС подготовила проект новой формы декларации по ЕСХН

Как подать уведомление о КИК в ИФНС

Уведомление о контролируемых иностранных компаниях — это документ, который ежегодно направляют в органы ФНС организации, признанные контролирующими лицами по нормам Налогового кодекса РФ. Срок — до 20 марта.

Что случилось?

ФНС России напомнила организациям о необходимости направить уведомление о контролируемых иностранных компаниях (КИК) за 2020 год в срок до 22.03.2021. Отсутствие прибыли у КИК или налоговые льготы не освобождают контролирующих лиц от этой обязанности. Исключение сделали только для КИК, образованной в соответствии с законодательством государства — члена ЕАЭС и имеющей постоянное местонахождение в таком государстве.

Кто и в каких случаях подает уведомление

Уведомление о КИК в ИФНС обязаны подать организации и физлица, признанные контролирующими лицами, как это установлено в статье 25.14 Налогового кодекса РФ. Такие контролирующие лица являются резидентами РФ и участниками иностранной компании, которая расположена и работает за пределами России. От подачи информации в налоговые органы по итогам года они освобождены только в случае прекращения участия в КИК до даты, на которую определяется его доля в прибыли КИК:

- при ликвидации компании;

- при продаже своей доли в КИК (полностью или в части, при которой лицо больше не является контролирующим).

Прибыль КИК может быть освобождена от налогообложения, но подать уведомление необходимо.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы заполнить и сдать уведомление о КИК.

Как и когда направлять уведомление

Сведения о КИК организации направляют в ИФНС один раз в год — до 20 марта. Но в 2022 году срок выпал на субботу, поэтому налоговики ждут информацию до 22.03.2021. Для контролирующих физлиц предусмотрен более поздний срок — до 30.04.2021.

По нормам статьи 25.14 НК РФ способ направления формы и документов зависит от статуса контролирующего лица:

- юрлица направляют данные в электронной форме;

- физлица — как в электронной, так и в бумажной форме.

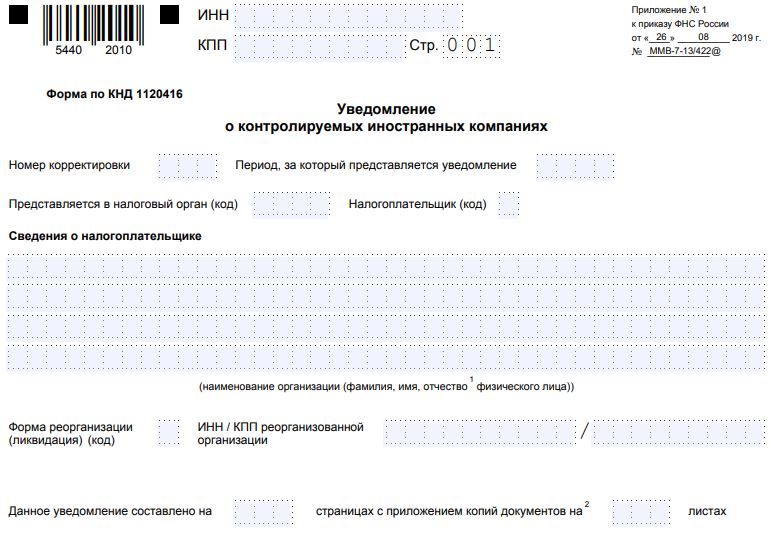

Формат и порядок представления уведомления о КИК в электронной форме утверждены приказом ФНС России №ММВ-7-13/422@ от 26.08.2019.

Сведения направляют в ИФНС:

- организации — по месту нахождения;

- крупнейшие налогоплательщики — по месту учета в качестве таковых;

- физлица — по месту жительства.

Подробнее: как заполнить и подать уведомление об участии в иностранных организациях

Форма уведомления и документы к нему

Форма уведомления утверждена приказом ФНС России №ММВ-7-13/422@ от 26.08.2019 в редакции от 16.07.2020. В состав уведомления организация включает только те листы, которые заполнены. Обязательно сдают листы А, А1, Б и Б1, в которых указывают сведения о КИК и основания для признания лица контролирующим. В листе В указывают сведения по определению прибыли КИК. Листы Г, Г1 и Г2 заполняются при косвенном участии в КИК. Вот так выглядит титульный лист:

Еще подробнее: как подают уведомление о контролируемых иностранных компаниях

Вместе с уведомлением в ИФНС сдают:

- финансовую отчетность КИК за финансовый год по закону иностранного государства или иные документы, подтверждающие прибыль (убытки);

- аудиторское заключение о финансовой отчетности КИК, если аудит для нее обязателен или проведен добровольно;

- декларацию по налогу на прибыль.

Ответственность контролирующих лиц

Если контролирующее лицо не подтвердит размер прибыли (убытков) КИК или представит их с заведомо недостоверными сведениями, его оштрафуют по статье 129.6 НК РФ. Размер штрафа — 500 000 рублей по каждой КИК, сведения о которой не представлены или являются недостоверными.