Важно

ФНС начала спрашивать у неработающих граждан об источниках денег на дорогие покупки

Важно

ФНС начала спрашивать у неработающих граждан об источниках денег на дорогие покупки

Строка 070 в 6-НДФЛ: как заполнить без ошибок

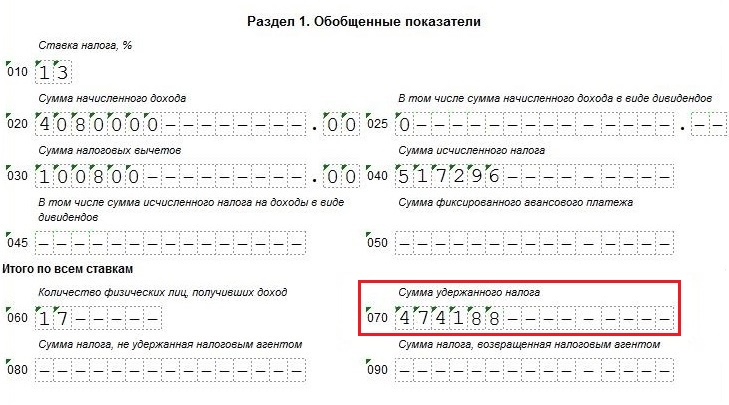

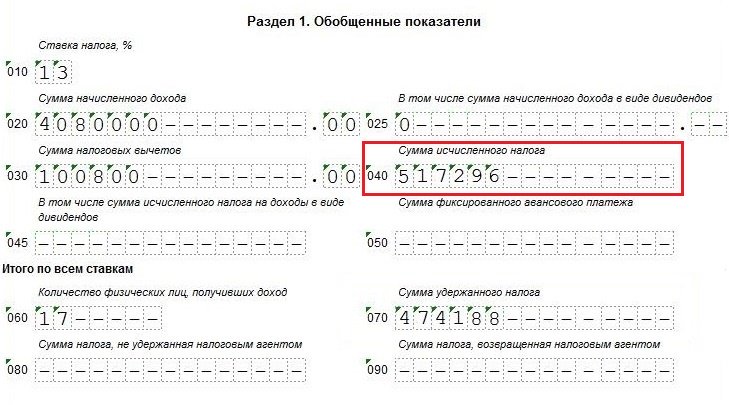

Сумма удержанного налога в 6-НДФЛ — строка 070 в бланке расчета, действовавшего до 2021 года. В ней бухгалтеры отражали суммы, исчисленные и удержанные с физического лица в отчетном периоде. Сейчас поля с таким номером в форме нет.

Содержание

С отчетности за 1-й квартал 2021 года применяется новый 6-НДФЛ, и инструкция по заполнению теперь утверждена приказом ФНС России № ЕД-7-11/753@ от 15.10.2020. В обновленном бланке строку 070 исключили.

Инструкции ниже применимы только к старому бланку!

Все работодатели и иные налоговые агенты отчитываются по доходам, выплаченным физлицам, и налогам, удержанным с них. Предоставление некорректных показателей влечет санкции, поэтому каждому предпринимателю надо знать, как заполнить строку 70 в 6-НДФЛ, чтобы у налоговиков не возникло претензий.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно заполнить новую форму 6-НДФЛ для отчетности за 2021 год.

Что включить в поле

Как и остальные графы в разделе 1, заполняется строка 070 6-НДФЛ за 3 квартал 2020 нарастающим итогом с начала года. Допустим, вам надо подготовить расчет за январь — сентябрь (срок сдачи — не позднее 2 ноября, понедельник). Для этого в поле запишите величину денежных средств, удержанную работодателем (налоговым агентом) в течение всего отчетного периода — 9 месяцев 2021 г.

В качестве примера, что входит в строку 070 6-НДФЛ с нарастающим итогом за 3-й квартал 2020 г. Образец актуален и для годовой отчетности (только за 2020 год).

Учтите: общая сумма удержанного налога в строке 070 6-НДФЛ не включает в себя данные о фиксированных авансовых платежах. Они (при наличии) отражаются отдельно — в графе 050.

Какие бывают ошибки при заполнении поля 070

Нередко в графе появляются показатели, которых там не должны быть. Обычно это происходит, когда бухгалтер сомневается, как вычислить сумму удержанного налога в 6-НДФЛ, если заработная плата начисляется и выплачивается в разные месяцы.

Если работники компании регулярно получают деньги в начале следующего месяца, к примеру в 10-х числах, бухгалтер, чтобы не нарушить закон, обязан в расчете указать, что выплатил заработную плату, отпускные и больничные в текущем месяце — в последний его день. Надо ли в таком случае в общую сумму удержанного налога включать данные о тех средствах, которые еще только будут сняты? В письме от 16.05.2016 № БС-4-11/8609, где даны разъяснения ФНС по заполнению строки 070 в 6-НДФЛ, подчеркивается, что делать этого не нужно. Ведь 13 % разрешено удерживать исключительно из средств физического лица — получателя непосредственно при выплате.

Таким образом, если заработную плату за декабрь 2020-го выдали в январе 2021 года, в поле 070 не должны попасть данные об удержанных суммах с декабрьской зарплаты. Отразить их следует в другой графе — 040 (сумма исчисленного налога на доходы физлиц). Это ответ на вопрос, можно ли менять строку 070 в 6-НДФЛ задним числом, который предоставила ФНС в письме от 29.11.2016 № БС-4-11/22677@.

Если все-таки в поле 070 попали сведения о средствах, которые якобы удержаны с декабрьской зарплаты, то компанию заподозрят в неуплате подоходного налога. После проверки инспекторы вправе наказать за ошибки в отчете и(или) за несоблюдение обязанностей налогового агента, если нарушение имело место. Но учитывая, что раздел 1 заполняется нарастающим итогом, лишние показатели все равно появятся в отчете. Но уже в следующем.

Как самостоятельно проверить, что поле 070 заполнено правильно

При подготовке отчета будьте предельно внимательными. Весь раздел 1 расчета заполняется нарастающим итогом, то есть туда попадают данные за весь период с начала года. Один из самых простых способов узнать, не допущена ли ошибка в графе 070, — проверить заполнение строки 070 6-НДФЛ за предыдущие периоды (первый, второй кварталы). Цифры должны существенно (в разы) отличаться, если организация работала в обычном режиме.

В ИФНС по предоставленным данным в поле 070 проверяют корректность заполнения всей формы. В частности, контрольные соотношения в строке 070 6-НДФЛ (представлены в письме от 10.03.2016 № БС-4-11/3852@) требуют сравнивать разницу между данными, указанными в графах 070 и 090 (сумма налога, возвращенная налоговым агентом). Если результат меньше, чем показатели из карточки расчетов с бюджетом, то инспекторы заподозрят, что компания не перечислила подоходный налог в бюджет в полном объеме.

Заполнить 6-НДФЛ в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО: Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).