Срочно

Банк России снизил ключевую ставку вопреки прогнозам

Срочно

Банк России снизил ключевую ставку вопреки прогнозам  Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Счет 62 в бухгалтерском учете

62 счет в бухгалтерии отражает расчеты с покупателями и заказчиками за товары, продукцию, работы, услуги. Есть особенности отражения в балансе дебиторской задолженности.

Содержание

Счет 62 «Расчеты с покупателями и заказчиками»

План счетов бухгалтерского учета утвержден приказом Минфина № 94н от 31.10.2000 «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», название счета 62 — «Расчеты с покупателями и заказчиками».

Предназначен для обобщения информации о взаиморасчетах с покупателями и заказчиками.

К сч. 62 открываются субсчета, которые группируют данные в рамках аналитического учета. Примеры возможной аналитики:

- 62.01 — расчеты с покупателями и заказчиками;

- 62.02 — расчеты по полученными от покупателей авансам;

- 62.03 — векселя полученные.

Что отражают субсчета 62.01 и 62.02 в оборотно-сальдовой ведомости: если вы отгрузили товары или продукцию, то задолженность покупателя отражается на сч. 62.01; если вам поступила предоплата за будущие поставки при отсутствии задолженности у контрагента, то сумму отразите на сч. 62.02.

Эксперты КонсультантПлюс разобрали, как создать и использовать резерв сомнительных долгов в бухучете. Используйте эти инструкции бесплатно.

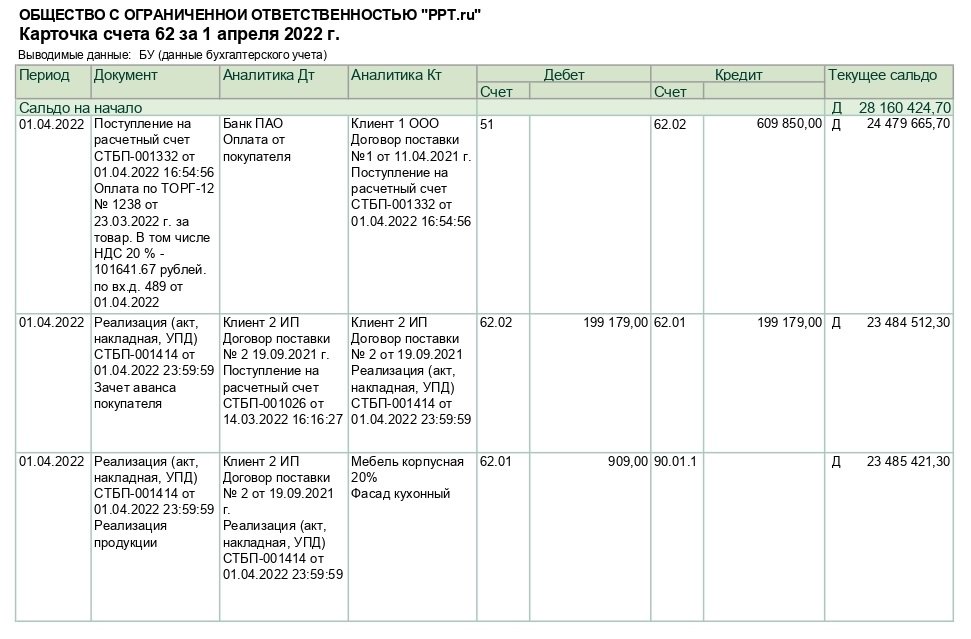

В учете формируется регистр — карточка счета 62, которая содержит информацию о движении по проводкам, остатках на начало и конец периода, остатках после проведения каждой операции. Посмотрим, что отображается на счете 62 бухгалтерского учета на примере карточки.

Операция 1: плата за будущие поставки от покупателя в сумме 609 850 рублей отражается проводкой Дт 51 Кт 62.02.

Операция 2: происходит зачет аванса покупателя при реализации товаров проводкой Дт 62.02 Кт 62.01 на сумму 199 179 рублей. Значит, у покупателя на сч. 62.02 была предоплата, зачет которой выполняется в момент отгрузки товара.

Операция 3: реализация покупателю корпусной мебели на сумму 909 рублей. В этот момент фиксируется выручка от реализации по основному виду деятельности на сч. 90 «Продажи» (Дт 62.01 Кт 90.01).

Рассматриваемый счет учета является активно-пассивным: взаиморасчеты образуют как дебиторскую (дебет счета 62 показывает, что у клиента долг за отгруженные товары), так и кредиторскую задолженность (в случае получения авансов от клиента отражается по кредиту сч. 62). В зависимости от этого в балансе данные бухгалтер учтет по разным строкам:

- по строке 1230 «Дебиторская задолженность» — конечное сальдо по дебету сч. 62.01;

- по строке 1520 «Кредиторская задолженность» — конечное сальдо по кредиту сч. 62.02.

Аналитику организуйте так, чтобы получить максимальное количество данных о расчетах с покупателями: ведите учет в разрезе клиента, договоров поставки, документов расчета с контрагентами.

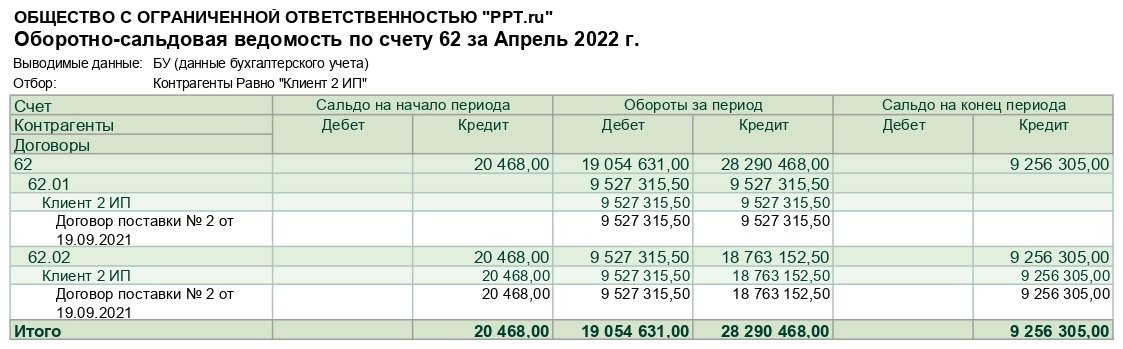

По оборотно-сальдовой ведомости за апрель посмотрим, что означает дебет и кредит счета 62 у организации ООО «PPT.ru».

Операции Клиента 2 в апреле отражены по субсчетам счета 62 — 62.01 и 62.02. Сальдо на начало периода в размере 20 468 рублей означает, что у клиента предоплата. Аванс является кредиторской задолженностью ООО «PPT.ru». На конец периода ситуация не изменилась. Аванс клиента 2 увеличился и составил 9 256 305 рублей. На сч. 62 по дебету 0 (конечное сальдо 62.01), задолженности у клиента нет.

Проводки по счету 62 бухгалтерского учета

Наиболее распространенными проводками, связанными со сч. 62, является отражение выручки от реализации:

- Дт 62 Кт 90 «Продажи», если отражается выручка по обычным видам деятельности, например при реализации товаров или готовой продукции;

- Дт 62 Кт 91 «Прочие доходы и расходы», при отражении выручки от прочих видов деятельности, например доходы от сдачи в аренду или продажи основных средств (не являющихся основным видом деятельности).

Ежедневными проводками при наличии поступлений от клиентов денежных средств являются:

- Дт 51 Кт 62 — поступили денежные средства на расчетный счет организации от клиентов;

- Дт 50 Кт 62 — отражено поступление наличных денежных средств в кассу предприятия.

Проводка Дебет 60 Кредит 62 означает операцию взаимозачета взаимных требований.

Например, ООО «PPT.ru» приобрело у ООО «Клиент 1» клей для производства на сумму 30 000 рублей, в учете сформируем задолженность «Клиент 1»: Дт 10 Кт 60 — 30 000 рублей.

Одновременно ООО «Клиент 1» купило у ООО «PPT.ru» компьютерные столы для управленческого персонала на сумму 30 000 рублей, проводки: Дт 62 Кт 90.01 — 30 000 рублей.

Таким образом, оформление акта зачета взаимных требований погасит взаимную задолженность проводками: Дт 60 Кт 62 — 30 000 рублей.

После данной операции у ООО «PPT.ru» отсутствует задолженность за клей перед ООО «Клиент 1», а у ООО «Клиента 1» нет долга перед ООО «PPT.ru» за офисную мебель.

Вот возможные в учете проводки по 62 счету в виде таблицы:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

От покупателя поступил аванс |

50 — наличные 51 — безналичный расчет 52 — расчеты в валюте |

62-02 |

|

Отражена отгрузка товаров по основному виду деятельности |

62-01 |

90-01 |

| Отражен доход от прочих видов деятельности | 62-01 | 91-01 |

|

Произведен зачет полученного аванса |

62-02 |

62-01 |

|

Отражен взаимозачет между организациями |

60 |

62 |

|

Безнадежная к взысканию дебиторка списана за счет созданного резерва по сомнительным долгам |

63 |

62 |

|

Списанная дебиторская задолженность списана на прочие расходы |

91-02 |

62 |