Важно

ФНС обновила формат корректировочного счета‑фактуры

Важно

ФНС обновила формат корректировочного счета‑фактуры

Форма ОС-4 — это акт, который оформляется при выбытии основного средства организации, кроме автотранспорта.

Навигация

Когда используется форма ОС-4

Прекращение эксплуатации зданий и оборудования в ходе работы организации — обычная практика. В процессе работы возникают ситуации, когда ремонт, реставрация или модернизация объекта являются экономически нецелесообразными. В этом случае принимается решение о списании объекта ОС.

Процедура списания непригодного объекта описана в ПБУ 6/01 и ФСБУ 6/2020 «Основные средства». Проводится в несколько этапов:

- Созыв специальной комиссии с целью установления факта непригодности здания или оборудования для дальнейшего использования в компании. Комиссия состоит минимум из трех человек, в ее состав обязательно включают материально ответственное за объект лицо. Юридическое лицо вправе пригласить в состав комиссии стороннего эксперта.

- Комиссия выносит свое заключение, на основании которого руководитель издает приказ о выбытии основного средства.

- Члены комиссии составляют акт о списании.

Документ составляется в двух экземплярах, один из которых остается у лица, ответственного за инспектируемый объект ОС, второй передается в бухгалтерию для отражения факта выбытия в бухгалтерском и налоговом учете. В учете расходы и доходы, возникающие при выбытии основного средства, включаются в состав «прочих» и отражаются на счете 91 в корреспонденции со счетом 01.

На основании акта о списании прекращается начисление амортизации основного средства, и объект не учитывается в целях исчисления налога на имущество.

Правила заполнения формы

В настоящее время нет установленной формы акта о списании основных средств. Допустимо составление документа в произвольной форме, закрепленной в учетной политике организации. На практике компании часто используют унифицированный акт ОС-4, утвержденный постановлением Госкомстата № 7 от 21.01.2003.

Утвержденная упомянутым нормативным актом унифицированная форма ОС-4 состоит из четырех блоков.

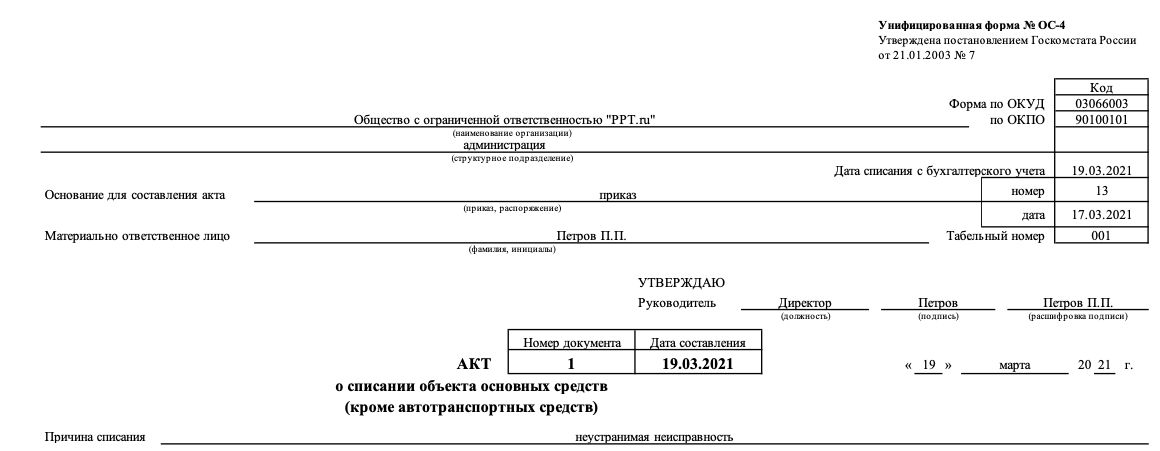

Блок 1. Шапка с реквизитами организации. В этот раздел вносятся основные данные о юридическом лице (название, ИНН, КПП), Ф.И.О. материально ответственного лица, реквизиты приказа — основания для списания и причина выбытия ОС.

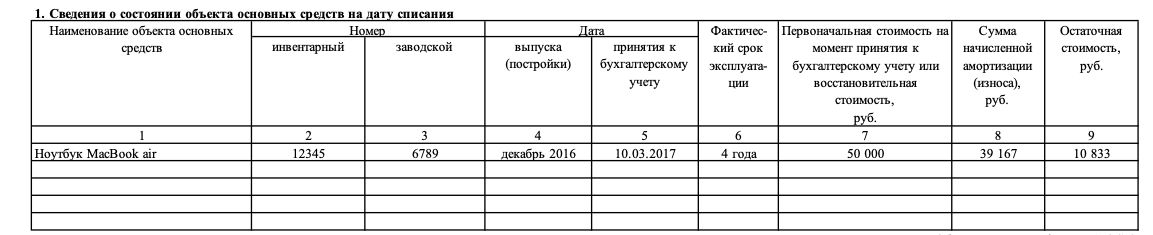

Блок 2. Представлен в виде таблицы с девятью графами. Раздел содержит основные сведения о списываемом объекте. Заполняются технические характеристики, фактический срок, в течение которого основное средство эксплуатировалось в организации, и данные бухгалтерского учета о первоначальной и остаточной стоимости ОС, а также начисленной амортизации.

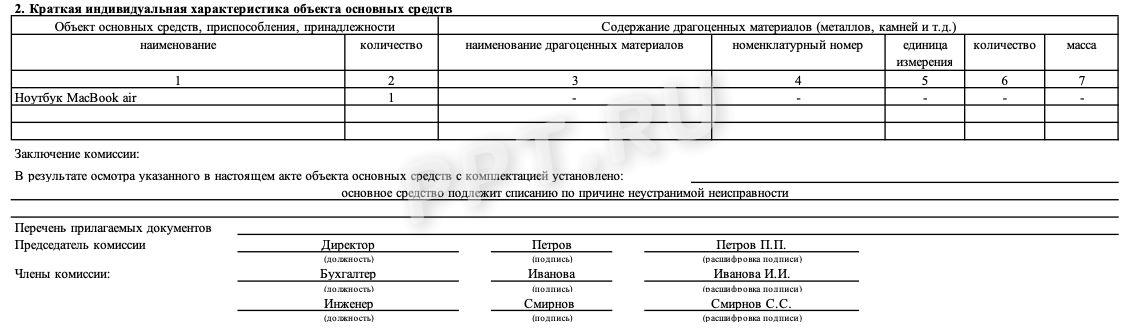

Блок 3. Включает в себя информацию о содержании драгоценных материалов в выбывающем основном средстве. Под таблицей заполняется заключение комиссии о возможности выбытия.

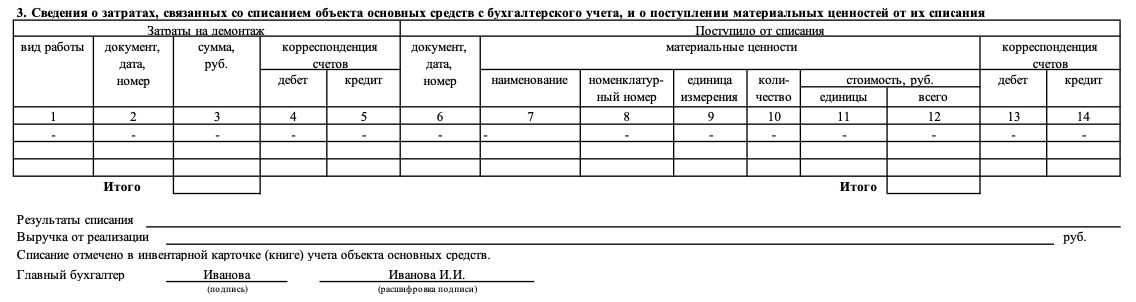

Блок 4. Последняя, четвертая, таблица заполняется показателями о затратах и доходах, связанных с выбытием основного средства. В первую половину включаются расходы на демонтаж с указанием подтверждающих первичных документов и бухгалтерских проводок. Во второй половине отражаются доходы от списания ОС. Как правило, это оприходование деталей оборудования в качестве материальных ценностей. Такое поступление отражается по рыночной стоимости ТМЦ.

Заполненный акт по форме ОС-4 в обязательном порядке содержит подписи членов комиссии и визируется руководителем и главным бухгалтером организации.

Вам в помощь образцы, бланки для скачивания