Важно

Лимит сверхурочной работы изменится: кабмин поддержал поправки

Важно

Лимит сверхурочной работы изменится: кабмин поддержал поправки

Отчетность предпринимателя на патентной системе налогообложения — максимально упрощенная форма взаимодействия с налоговой. Однако применять ПСН могут только индивидуальные предприниматели, да и то не все. Как вести учет, какую отчетность сдает ИП на ПСН — разъясним в нашем материале.

Навигация

Особенности применения ПСН

Деятельность на патенте регулируется положениями главы 26.5 НК РФ. Применять этот спецрежим могут исключительно предприниматели (ст. 346.44 НК РФ). Он появился сравнительно недавно: с 01.01.2013. ПСН вводится в действие на территории субъекта РФ региональным законодательством. Применять патентный режим налогообложения можно только в отношении определенных видов деятельности, перечисленных в п. 2 ст. 346.43 НК РФ. В основном к ним относятся:

- розничная торговля;

- общественное питание;

- транспортные перевозки;

- услуги населению.

Применяя такую систему, ИП освобождается от уплаты НДФЛ и НДС.

Как перейти на ПСН

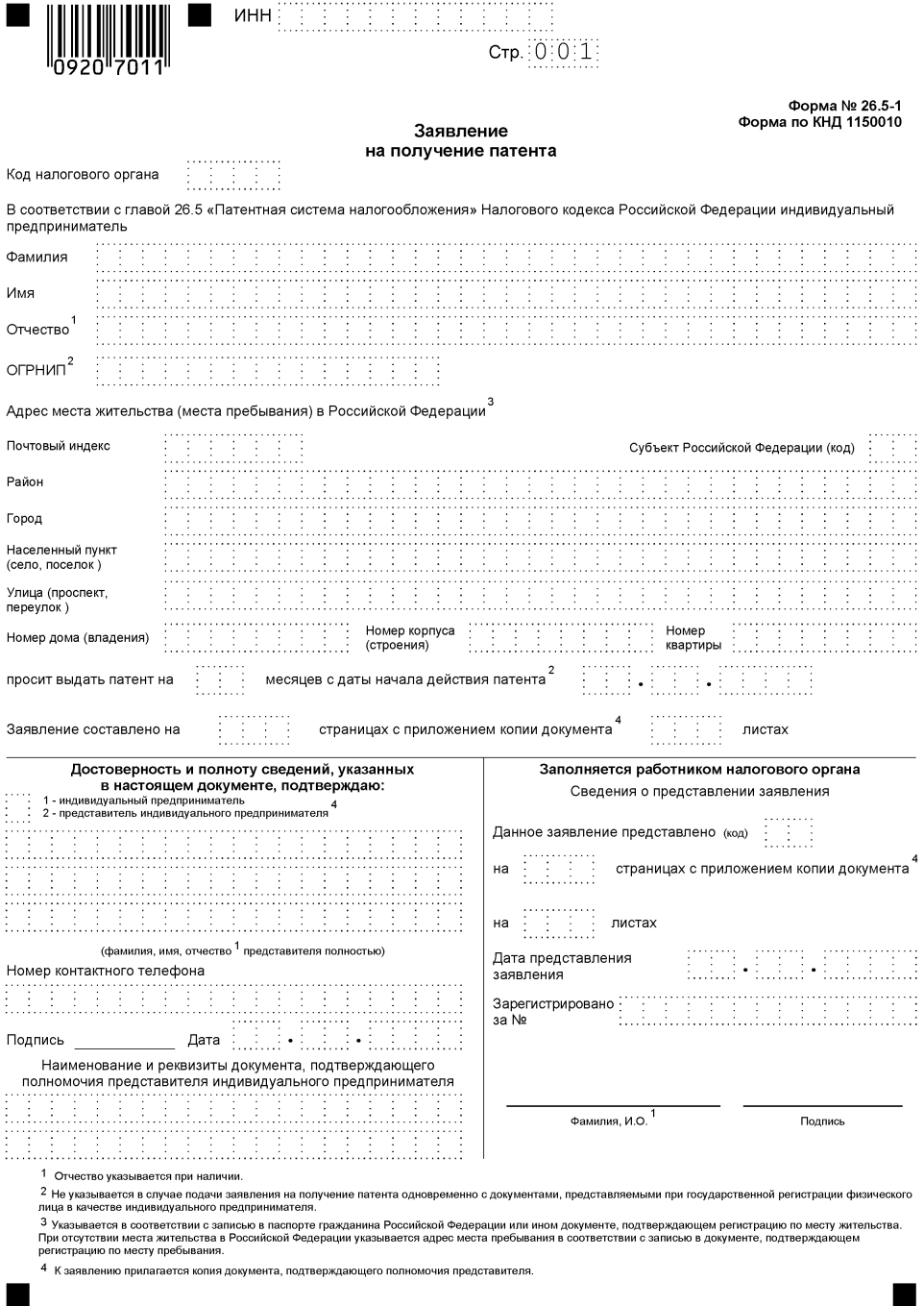

Чтобы перейти на патентную системы, предпринимателю необходимо подать соответствующее заявление в ИФНС.

В течение пяти дней ИФНС обязана выдать патент или уведомление об отказе в выдаче с объяснением причин. Стоимость патента будет рассчитана инспекцией и указана в документе. В зависимости от срока, на который он выдан, устанавливаются сроки его оплаты:

| Срок действия | Порядок уплаты налога |

|---|---|

| Менее шести месяцев | Уплачивается в полном размере до окончания срока |

| От шести месяцев до года |

Одна треть оплачивается в течение 90 дней со дня получения, оставшаяся сумма — до окончания срока действия |

Предварительно можно рассчитать его стоимость с помощью сервиса на официальном сайте Федеральной налоговой службы.

Как организовать учет

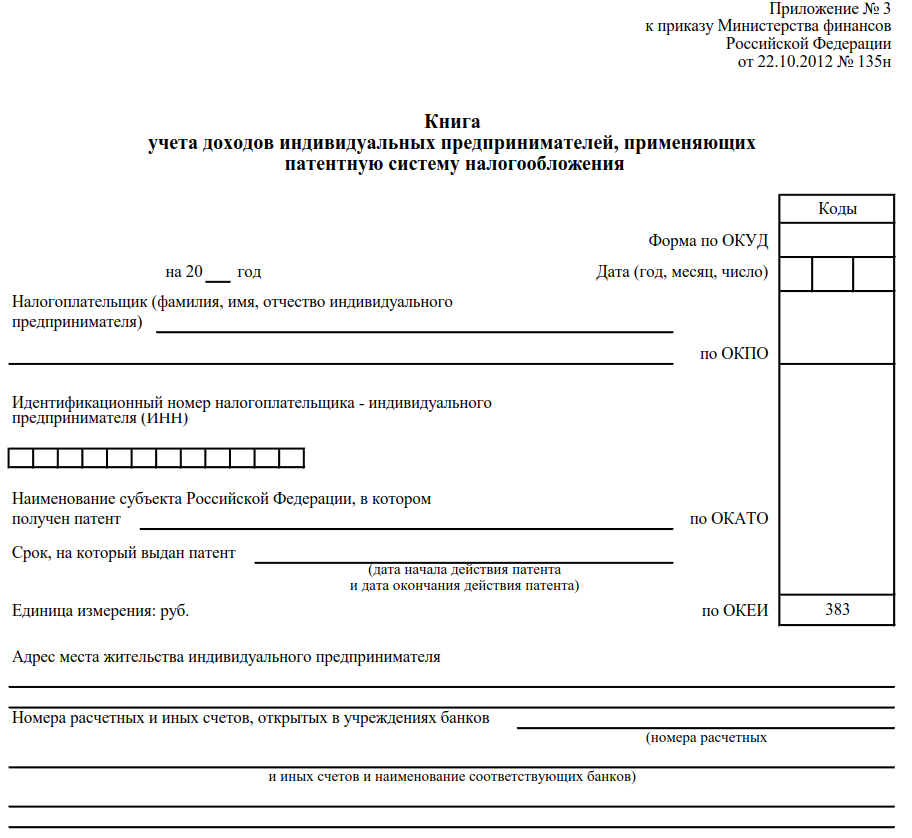

ИП в отношении поступлений, полученных от предпринимательской деятельности на патенте, ведет учет в Книге учета доходов, утвержденной Приказом Минфина от 22.10.2012 № 135н.

В связи с этим, в соответствии с п. 2 ст. 6 закона 402-ФЗ, предприниматель освобождается от ведения бухгалтерского учета (Письмо Минфина от 07.02.2018 № 03-11-12/7268).

Какую нужно сдавать отчетность на ПСН

Статья 346.52 НК РФ прямо говорит, что налоговая декларация по патентной системе налогообложения не предоставляется. Поскольку предприниматель на патентной системе освобожден от ведения бухучета, то и бухгалтерскую отчетность он не составляет.

Таким образом, при применении патента предприниматель максимально освобождается от общения с контролирующими органами. Обращаться в налоговую инспекцию понадобиться только для его получения или для прекращения работы на этом режиме.

Можно ли совмещать ПСН и иные режимы налогообложения

Патентную систему можно совмещать с любым другим режимом налогообложения: ОСН, УСН, ЕНВД. Но в этом случае необходимо обеспечить раздельный учет доходов и расходов по разным налоговым режимам.

Кроме того, если ИП совмещает деятельность на патенте с деятельностью на иной системе налогообложения, то и порядок сдачи отчетности регулируется отдельно для каждого вида деятельности.