Срочно

Банк России снизил ключевую ставку вопреки прогнозам

Срочно

Банк России снизил ключевую ставку вопреки прогнозам  Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Страхование рисков предпринимательской деятельности

Страхование предпринимательских рисков — это мера защиты на случай непредсказуемого поведения контрагентов или других непредвиденных ситуаций, не зависящих от бизнесмена.

Содержание

Законодательная база

Страхование рисков предусмотрено статьей 933 Гражданского кодекса. Эта правовая норма уточняет, что договор заключают только в пользу самого страхователя. Отсюда следуют такие правила страхования предпринимательских рисков:

- Предметом договора не может выступить чужой риск.

- Если в документе указан риск, не связанный с деятельностью страхователя, он признается ничтожным.

- Выгодоприобретателем выступает только сам предприниматель, выступающий стороной договора.

- Даже если в тексте указан иной выгодоприобретатель, таковым автоматически становится страхователь.

Бывают случаи, когда бизнесмен все же нарушает правила статьи 933 ГК РФ и пытается застраховать убытки третьих лиц. Практика показывает, что по решению суда договор можно переквалифицировать. Предметом становится ответственность предпринимателя, и третье лицо получает положенную компенсацию.

Нужно еще отметить, что несмотря на многолетние дискуссии, законом так и не установлено обязательное страхование предпринимательских рисков: на вопрос, страховать или нет, каждый предприниматель отвечает самостоятельно. Но есть случаи, когда наличие такой страховки является одним из условий договора (например, простое товарищество, где товарищами выступают ИП).

Какие виды страховок бывают

Классификация происходит на основе различия предметов и последствий страховых событий. Наиболее часто встречаются такие виды страхования предпринимательских рисков:

- в отношении убытков по сделкам (от потери прибыли, от невыполнения договорных обязательств);

- в отношении имущества (от вынужденного простоя, от повреждения или уничтожения оборудования);

- в отношении инвестиций (от изменения рыночной конъюнктуры, от ухудшения условий).

На практике страхование предпринимательских и финансовых рисков нередко совпадает. Последние, как правило, включаются в понятие первых, когда речь идет о вероятности потери или недополучения денежных средств.

При составлении соглашения учитывают, чьи риски страхуются: коммерческой организации или гражданина — индивидуального предпринимателя.

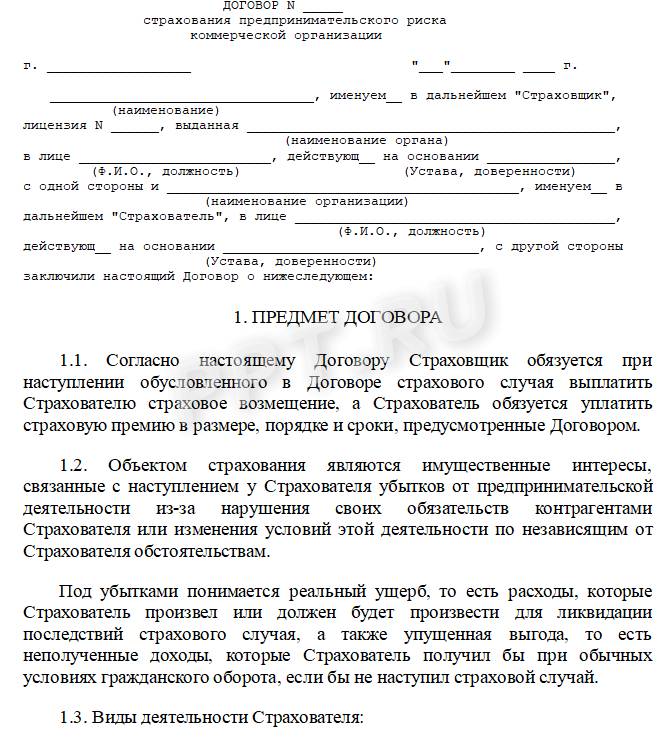

Образец договора для коммерческой организации

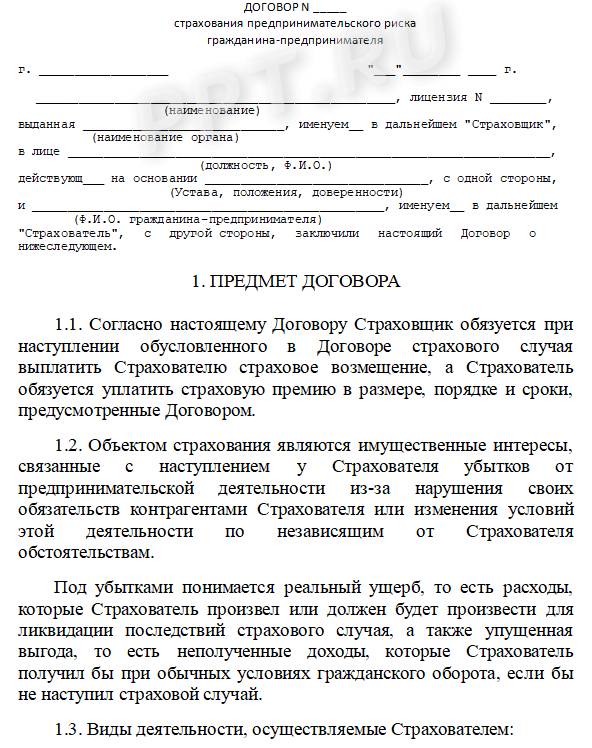

Образец договора для индивидуального предпринимателя

В качестве приложения к контракту добавляют правила страхования, разработанные страховщиком.

Условия договора

Основные условия фиксируются документально. Рекомендуется предварительно знакомиться с ними, прочитав правила работы выбранного страховщика. Обычно проводится страхование предпринимательской деятельности на случай:

- признания компании банкротом;

- стихийных бедствий, не позволивших исполнить обязательства;

- остановки деятельности контрагента из-за непреодолимых факторов;

- изменений условий ведения бизнеса.

В то же время в контракте прописывают и те ситуации, которые не рассматриваются как страховые случаи. Наряду с такими ситуациями, которые никак не зависят от действий страхователя (гражданская война, ядерный взрыв или военные маневры), приводят и случаи фальсификации или введения в заблуждение — сознательные действия страхователя, которые, будучи выявленными, повлекут за собой расторжение соглашения.

Страховая сумма определяется по соглашению сторон на основании анализа бухгалтерской отчетности страхователя и прогнозирования объема потенциальных убытков.

Если часть убытков страховщик возмещать не будет, в соглашении указывают франшизу, которую вычитают из суммы компенсации. Ее указывают в абсолютном (количественном) или относительном (процентном) выражении.

Размер уплачиваемой предпринимателем премии и периодичность ее внесения зависит от тарифа, установленного страховщиком. С учетом особенностей работы предпринимателя в ряде случаев применяются повышающие (если он много рискует) или понижающие (если его деятельности ничего не угрожает) коэффициенты.

На практике нередко встречается, что страхование рисков предпринимательской деятельности оформлено по всем правилам, произошел страховой случай, но фирма-страховщик не спешит с выплатами — в этом случае организация вправе подать в ее адрес требование-претензию об уплате страховых сумм. Если требование не будет удовлетворено, следующим шагом будет подача искового заявления в суд.

Скачать образец договора для ИП

Скачать образец договора для коммерческой организации

Скачать образец правил страхования