Важно

Российские сайты теряют сертификаты безопасности: что делать

Важно

Российские сайты теряют сертификаты безопасности: что делать

Учет расчетов с подотчетными лицами

Большинство расчетов организация осуществляет через расчетный счет юридического лица в банке. Но часто при необходимости осуществлять расчеты по нуждам организации денежные средства выдаются под отчет работнику. Статья описывает учет расчетов с подотчетными лицам.

Содержание

Оформление выдачи денег под отчет

Порядок выдачи наличных установлен Указанием Банка России № 3210-У. В п. 6.3 для осуществления данной процедуры необходимо:

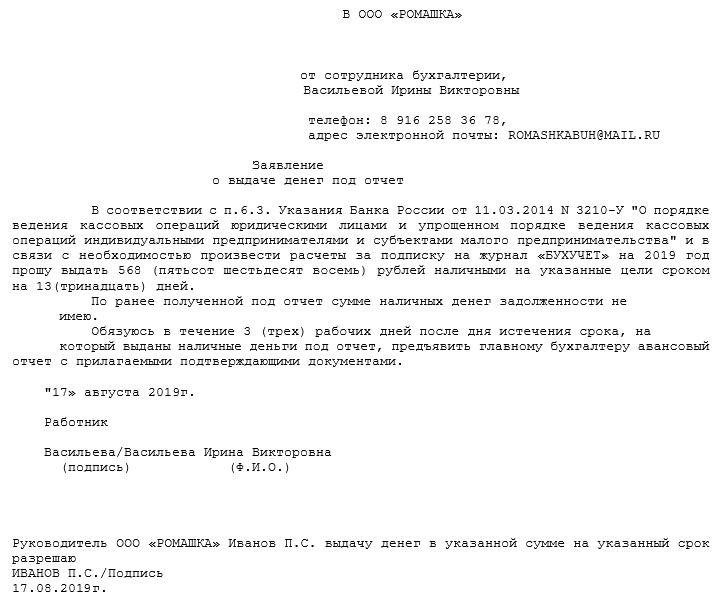

- иметь распорядительный документ юрлица (ИП) или письменное заявление сотрудника;

- оформить расходный кассовый ордер (РКО) по форме КО-2.

Предлагаем образец заполнения заявления в соответствии с требованиями Порядка.

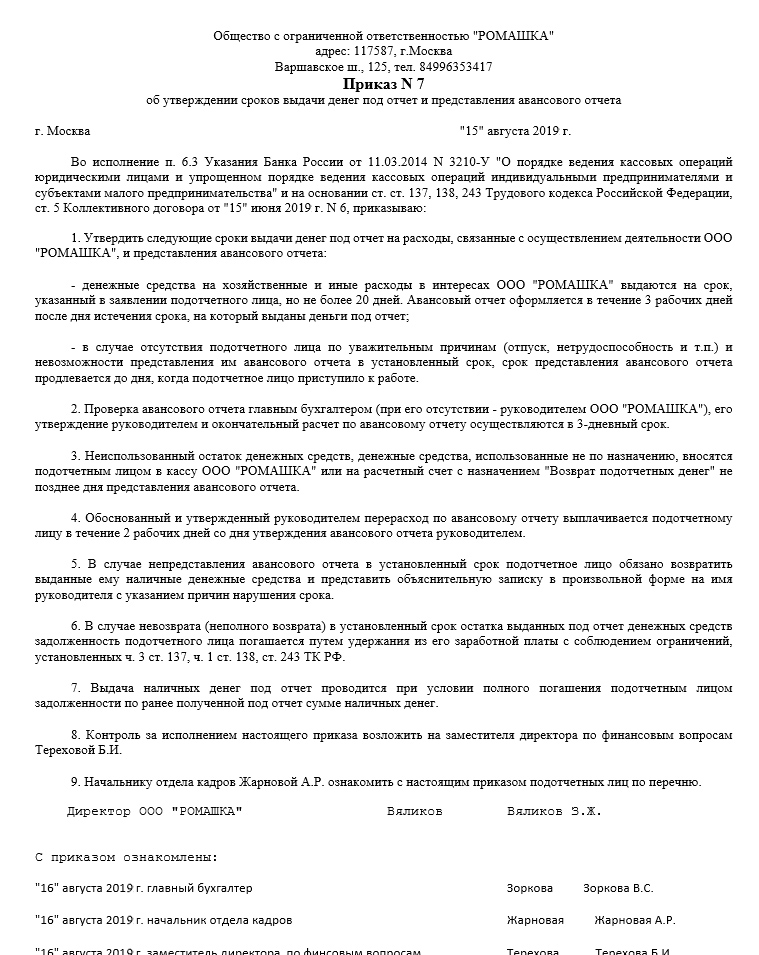

Деньги выдаются на ограниченный срок, по истечении которого работник должен предоставить авансовый отчет (далее — АО) с приложением документов, подтверждающих расходы. Ограничений такого срока нет. Как правило, его устанавливают в локальном акте.

Приведем пример приказа.

Выдача подотчетных сумм может быть осуществлена на банковскую карту сотрудника и на корпоративную карту организации (Письма № 02-03-10/37209, № 03-11-11/42288), что должно быть предусмотрено локальным актом.

Основанием для перечисления также является заявление работника, содержащее, кроме обязательных сведений (п. 6.3 Порядка), реквизиты банковской карты.

Важно: в платежном поручении в строке «Назначение платежа» необходимо написать: перечисленные средства являются подотчетными («Аванс на хозяйственные нужды»).

Бухгалтерский учет расчетов с подотчетными лицами

В качестве подотчетного лица может выступать работник, с которым у юрлица заключен трудовой договор или договор гражданско-правового характера (Письмо № 29-Р-Р-6/7859).

Важно: для исключения претензий поверяющих целесообразно закрепить перечень сотрудников в локальном акте организации, а также указывать такую возможность в договорах гражданско-правового характера.

Подотчетные лица в бухучете — это прежде всего счет 71 (Приказ 94н).

В таблице обобщен учет расчетов с подотчетными лицами (кратко) в бухучете:

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Выдача денег под отчет (наличными, на банковскую карту) |

||

|

Деньги выданы сотруднику |

71 |

50, 51 |

|

Отражение АО |

||

|

Отражены расходы (хозяйственных, командировочных, представительских и др.) |

20, 26, 44 и др. |

71 |

|

Отражены затраты на приобретение материалов, товаров |

10, 41 |

71 |

|

Погашение задолженности перед поставщиком |

60 |

71 |

|

Получение в кассу, на р/счет остатка неизрасходованных подотчетных денег |

||

|

От подотчетного лица получен остаток неизрасходованных денег |

50, 51 |

71 |

|

Выплата работнику перерасхода на основании утвержденного АО |

||

|

Работнику выплачен перерасход по АО |

71 |

50,51 |

|

Удержание из зарплаты аванса, не возвращенного в установленный срок |

||

|

Подотчетные суммы, не возвращенные в установленный срок |

94 |

71 |

|

Удержаны подотчетные суммы из зарплаты |

70 |

94 |

Отчет по полученным суммам

Процедура такова:

- Авансовый отчет об израсходованных суммах необходимо сдать в бухгалтерию для проверки.

- После проверки он утверждается руководителем организации.

- Затем производится окончательный денежный расчет с подотчетником.

При окончательном расчете сотрудник возвращает неизрасходованные деньги, а в случае, если было потрачено больше запланированного, перерасход выплачивается ему, но после утверждения руководством организации.

Форма авансового отчета (АО-1) является унифицированной (Постановление Госкомстата № 55). С 2013 г. она не является обязательной (Закон № 402-ФЗ) и может быть разработана организацией с содержанием обязательных реквизитов первичного документа.

Отчет составляется в одном экземпляре: одну его часть заполняет подотчетный, другую — ответственное лицо предприятия. Также к нему должны быть приложены документы, подтверждающие расходы.

Денежные суммы с сотрудника списываются только после утверждения отчета руководителем.

Неиспользованный остаток аванса сдается в кассу организации по приходному кассовому ордеру, а перерасход выплачивается сотруднику по расходному кассовому ордеру или переводится на зарплатную карту.

В случае принятия решения не удерживать из зарплаты работника выданные на нужды организации суммы, по которым он не предоставил АО, не возвращенные суммы признаются его доходом и облагаются страховыми взносами и НДФЛ.

Итак, выдача сотруднику денежных средств под отчет может осуществляться как наличным, так и безналичным расчетом. Порядок оформления выдачи в любом случае идентичен. Процедура подтверждения использования выданных денег одинакова для обоих случаев. Наиболее частые ошибки при учете расчетов с подотчетными лицами вызваны несоблюдением требований законодательства. Если вы прочли данную статью, вероятность таких нарушений будет нулевой.

Постановление Госкомстата РФ от 01.08.2001 N 55

Закон № 402-ФЗ

Приказ 94н

Указанием Банка России № 3210-У