Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

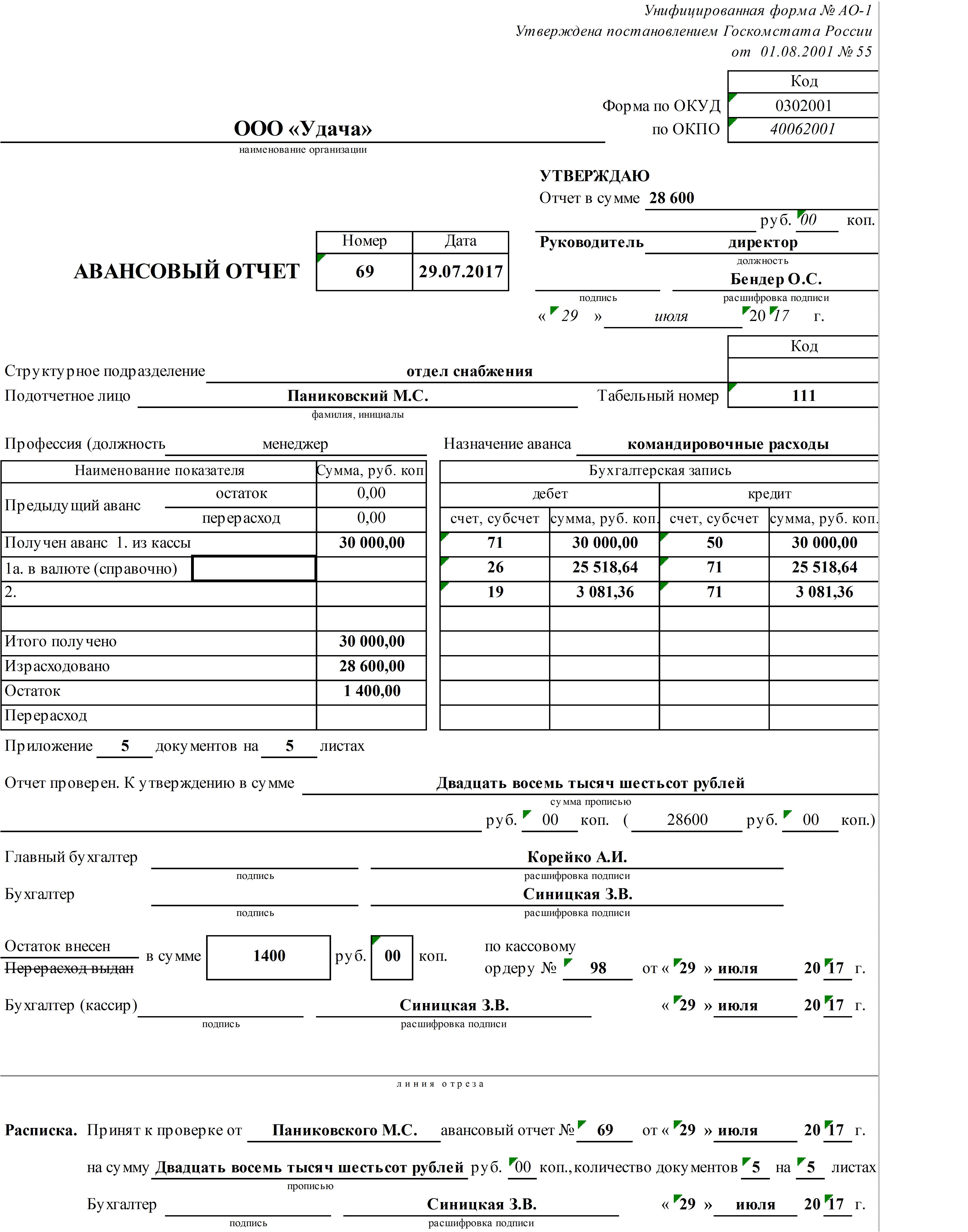

Образец заполнения авансового отчета подотчетным лицом

Авансовый отчет — документ для отражения оправдательных документов, подтверждающих расходование полученных денежных средств под отчет. Документ первоначально составляется подотчетным лицом и предоставляется им в бухгалтерию для проверки, дальнейшего заполнения бухгалтером и утверждения руководителем. На основании авансового отчета происходит закрытие задолженности по подотчетным средствам и одновременно приходование ТМЦ, принятие к учету расходов или погашение кредиторской задолженности.

Содержание

Унифицированный бланк авансового отчета (форма № АО-1) утвержден Постановлением Госкомстата РФ от 01.08.2001 № 55.

Не следует забывать, что формы первичных учетных документов определяет руководитель организации или ИП (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402 «О бухгалтерском учете»). Это означает, что организация или ИП вправе применять любые бланки. Для этого их необходимо утвердить в учетной политике.

А вот организации государственного сектора вправе применять только утвержденные в соответствии с бюджетным законодательством РФ.

Сроки сдачи авансового отчета подотчетным лицом

Срок предоставления наступает не позднее 3 рабочих дней в одну из следующих дат:

- после дня истечения срока, на который выданы наличные деньги;

- со дня выхода на работу.

Порядок составления

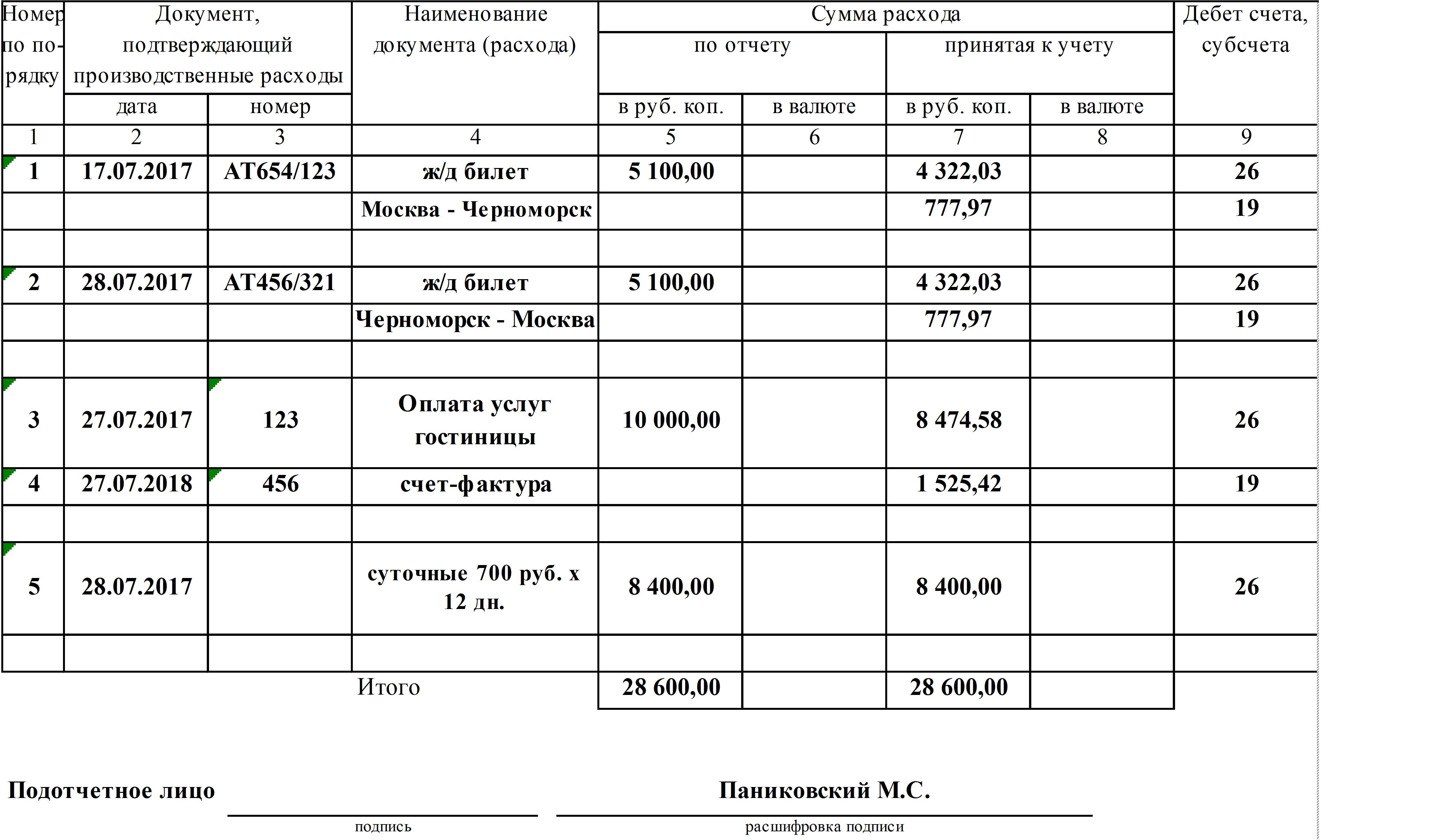

Унифицированный бланк АО-1 состоит из трех частей:

- лицевой;

- оборотной;

- отрывной расписки.

|

Бланк АО-1 |

Реквизиты для заполнения |

Кто заполняет |

|---|---|---|

|

Лицевая часть бланка |

|

Бухгалтер |

|

Данные о подотчетном лице (Ф.И.О., табельный номер, должность, структурное подразделение) |

Подотчетное лицо |

|

|

Отрывная часть бланка (расписка) |

Реквизиты принятого авансового счета |

Бухгалтер |

|

Оборотная сторона бланка |

|

Подотчетное лицо |

Документ составляется в одном экземпляре и является «внутренним», печатью организации может не заверяться.

Для подотчетного лица подтверждением сдачи необходимых бумаг является отрывная часть бланка: расписка с указанием номера и даты документа, а также количество оправдательных документов, приложенных к нему.

Скачать образец заполнения авансового отчета 2020 г подотчетным лицом можно в конце статьи.

Расчеты с подотчетным лицом

После утверждения документа выводится сумма остатка или перерасхода денежных средств.

Порядок возврата остатка

Возврат подотчетных сумм по авансовому отчету сотрудник производит самостоятельно путем возврата в кассу остатка денежных средств.

На практике складываются ситуации, когда сотрудник в установленные сроки не возвращает остаток полученных денег. В этом случае работодатель вправе удержать неизрасходованный остаток денежных средств из заработной платы работника (ст. 137 ТК РФ).

Решение об удержании остатка из заработной платы оформляется приказом или распоряжением.

Удержание производится в течение одного месяца со дня окончания срока, предусмотренного для возвращения денежных средств, при условии, если работник не оспаривает оснований и размеров удержания.

Выдача перерасхода

Срок выплаты сотруднику перерасхода устанавливается руководителем организации или ИП.

В случае несвоевременной выплаты перерасхода сотрудник вправе требовать денежную компенсацию в соответствии со ст. 236 ТК РФ.

Вам в помощь образцы, бланки для скачивания

Дополнительно: