Срочно

Банк России снизил ключевую ставку вопреки прогнозам

Срочно

Банк России снизил ключевую ставку вопреки прогнозам  Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Как узнать стоимость и оплатить патент для ИП в 2026 году

Стоимость патента для ИП на 2026 год — это сумма, которую предпринимателю придется заплатить государству, чтобы получить разрешение на занятие конкретной деятельностью на конкретной территории. Согласно Налоговому кодексу, право использовать патент зависит от установленного максимально возможного дохода. При этом размер платежа устанавливается на местном уровне. В статье расскажем, как вообще устроена эта система налогообложения, а также как узнать размер платежа для конкретного муниципального образования.

Содержание

Патентная система налогообложения (ПСН) наиболее выгодна для индивидуальных предпринимателей в России. Это самый простой из всех режимов, предусмотренных действующим законодательством. Не нужно заполнять и сдавать декларацию, рассчитывать налоги: оплата патента для ИП на 2026 год зависит от вида деятельности и региона, и стоимость известна заранее. В статье приведем самые необходимые сведения о данном налоговом режиме — все, что нужно знать ИП: патент (виды деятельности на 2026 г. определены Налоговым кодексом) получить просто и недорого, а преимущества использования очевидны.

Что это такое

Патентная система налогообложения (регулируется главой 26.5 Налогового кодекса РФ) предусматривает покупку разрешения предпринимателя у налоговой инспекции на занятие определенными видами деятельности. Причем приобрести такой документ можно и на несколько месяцев, чтобы узнать, например, востребованность услуги.

Виды патентов для ИП на 2026 год — это фактически и есть виды деятельности, на которые законодательством предусмотрена возможность выдачи такого разрешения. Полный список указан в ст. 346.43 НК РФ. Это в основном различные подвиды малого бизнеса (всего на сегодняшний день НК РФ содержит список из 63 пунктов, однако в будущем планируется расширение перечня). Цена для каждого устанавливается отдельная, например, есть патент на грузоперевозки для ИП в 2026 г., стоимость его мы рассчитаем в качестве примера далее в статье.

Как перейти

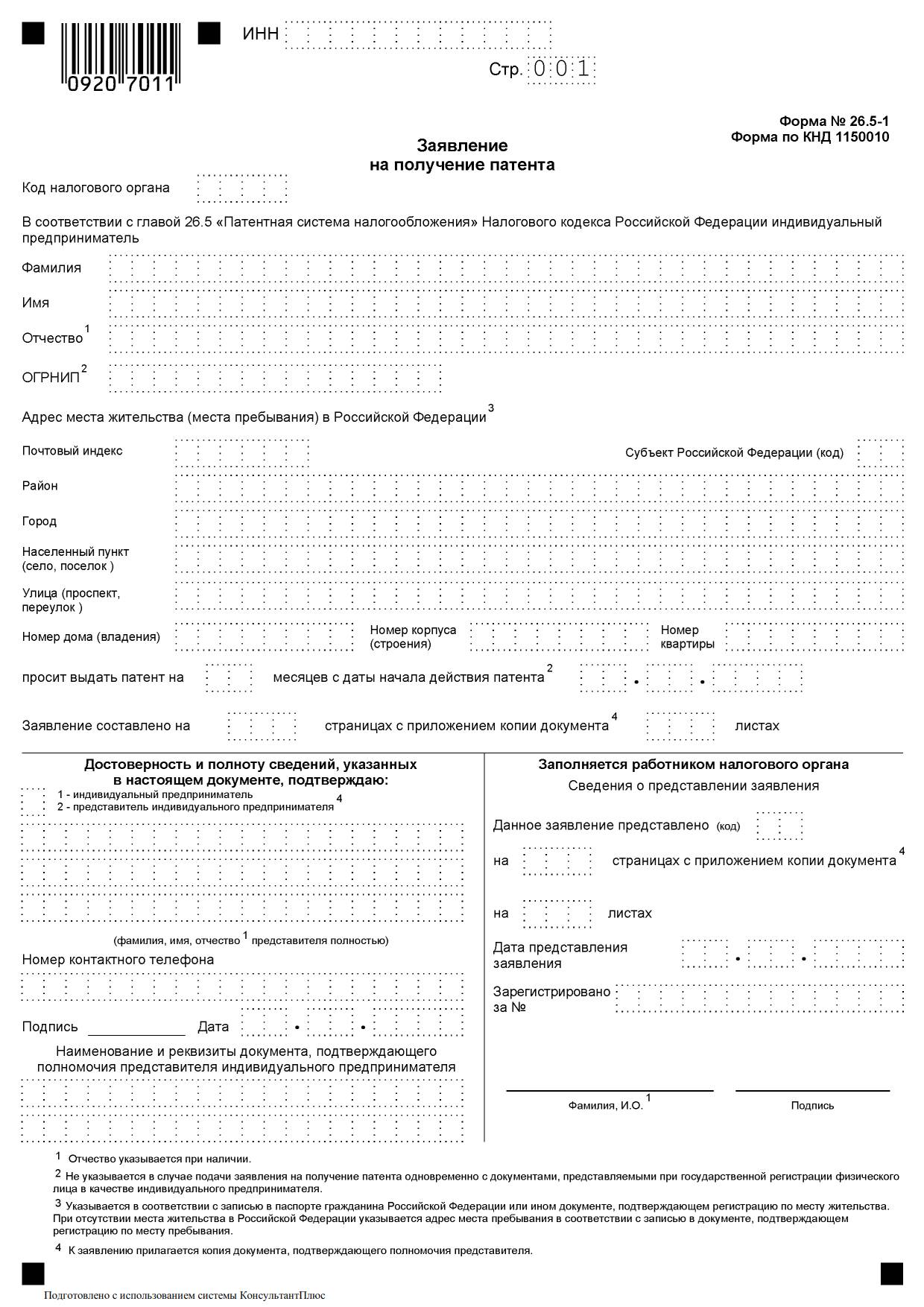

Для перехода на этот режим потребуется подать заявление на патент на 2026 год или на несколько месяцев в налоговую инспекцию по месту регистрации. Форма заявления утверждена Приказом ФНС России от 11.07.2017 № ММВ-7-3/544@. Скачать заявление можно в конце статьи.

В бланке необходимо в обязательном порядке указать все данные, предусмотренные в нем, точно и без ошибок:

- паспортные данные в соответствии с документом, удостоверяющим личность;

- адрес;

- ОГРНИП и ИНН;

- телефон;

- дата начала осуществления деятельности и срок, на который приобретается документ (период не может быть больше 12 месяцев и должен находиться только в пределах календарного года, и надо учесть, что продлить его нельзя).

На второй странице заявления указывается следующая информация:

- наименование вида деятельности, которым планирует заняться индивидуальный предприниматель и его код по законодательно утвержденному классификатору (он регулярно меняется, актуальную версию можно скачать на сайте ФНС);

- среднесписочное количество задействованных трудящихся, наемных работников (если они наняты). Общее количество их не может превышать 15 человек по всем видам деятельности;

- сведения о наличии права на применение пониженной, льготной ставки.

Также может потребоваться заполнение третьей и пятой страниц в отношении объекта осуществления предпринимательства для некоторых конкретных его видов (розничная торговля, оказание услуг общественного питания, сдача в аренду недвижимости). Четвертая содержит сведения об используемых транспортных средствах в соответствующих видах деятельности.

Как оплатить патент ИП в 2026 году и как узнать ставку? Используем калькулятор ФНС

Прежде всего нужно определить, сколько стоит патент для ИП на 2026 год; стоимость зависит и от правил, установленных на региональном уровне, так как часть полномочий передана субъектам РФ по регулированию правил применения патентной системы налогообложения.

Стоимость патента для ИП на 2026 г. зависит от установленного на региональном уровне возможного дохода предпринимателя. В соответствии с НК РФ, ставка взноса составляет 6 % от этой суммы. Но этот размер может быть скорректирован местным законодательством. На сайте ФНС есть калькулятор для расчета цены разрешения. Посмотрим, как он работает.

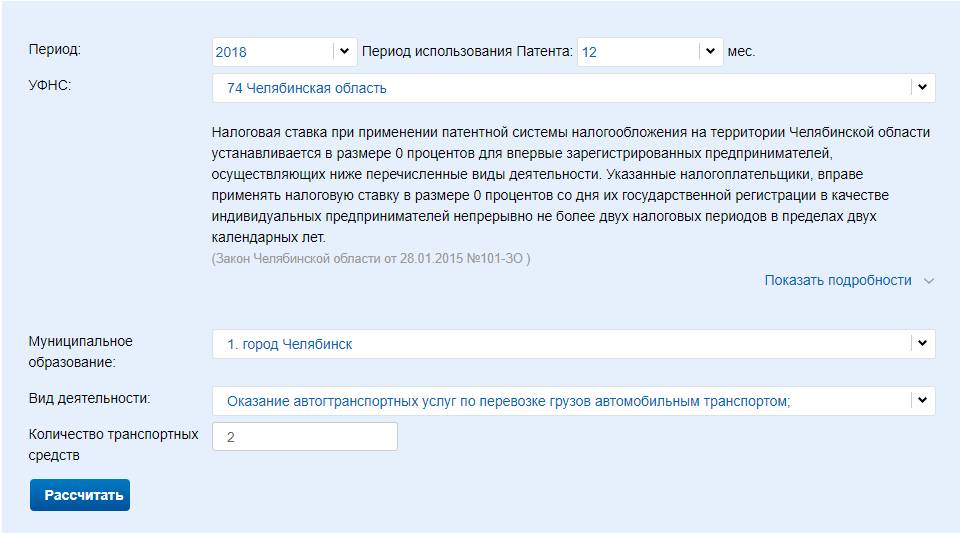

Шаг 1. Нужно принять решение, на какой период оплачивать патент (можно выбрать любое количество месяцев в диапазоне 1–12), а также указать, в какое отделение УФНС поступит оплата, в каком муниципальном образовании ведет деятельность ИП и чем он занимается.

Обратите внимание: как только вы выбираете конкретный УФНС — появляется информация о региональной налоговой ставке и ссылка на местный закон, установивший эту ставку.

Мы выбрали в качестве вида деятельности «Оказание автотранспортных услуг по перевозке грузов автотранспортом» и количество транспортных средств — 2.

Шаг 2. Осталось нажать кнопку «Рассчитать». Сайт ФНС поможет нам определить, сколько будет стоить патент: расчет налога (калькулятор 2026 от ФНС) займет не более 2 секунд. Итак, мы получили ответ.

Чтобы оценить, выгодно ли в данном конкретном случае работать на ПСН, можно сравнить налоговую нагрузку в разных регионах. Так, патент на тот же вид деятельности в Томске, а не в Челябинске, будет стоить уже 17 926 рублей, а в Рязани — 22 200 рублей. Причем в разных регионах могут отличаться условия по грузоподъемности транспортного средства и количеству автомобилей.

Как оплачивать

Оплатить разрешение надо до истечения срока его действия. Порядок оплаты зависит именно от срока, на который он выдан:

- в случае выдачи разрешения на срок до полугода — одной суммой не позднее момента окончания его действия;

- в случае, если срок разрешения составляет от полугода до года, 1/3 — не позднее 90 дней со дня начала действия, оставшиеся 2/3 — до момента окончания его действия.

Реквизиты для заполнения платежных документов (квитанция на оплату патента ИП-2026 — это стандартное платежное поручение) необходимо узнавать в ИФНС по месту выдачи.

Отчетность

Никакой декларации для ПНС не предусмотрено, но нужно вести книгу учета доходов в соответствии с утвержденной Приказом Минфина РФ № 135н формой. Книгу доходов не нужно сдавать в ИФНС, но данные должны быть внесены точные и соответствующие действительности, так как налоговая может проверить этот документ. Вести книгу необходимо, чтобы отслеживать общую сумму полученных доходов, так как если она составит более 60 000 000 рублей (лимит для ПСН) за год, применять такой режим налогообложения будет нельзя.

Изменения в ПСН

В настоящий момент Министерство финансов опубликовало проект нового закона о внесении дополнительных поправок в НК РФ, которые как раз касаются ПСН.

Предлагается расширить список видов деятельности — внести в него:

- растениеводство, услуги в этой области;

- услуги по уборке (подметанию) улиц и уборке снега и льда;

- курьерские услуги.

Некоторые виды деятельности поменяют свое название. Также региональным властям будет предоставлено право на установление новых ограничений: в зависимости от количества сдаваемого в аренду имущества, в зависимости от количества используемых транспортных средств или общего количества торговых объектов (стационарных и нестационарных).