Важно

Технологический сбор перенесён на 1 декабря 2026 года: закон принят

Важно

Технологический сбор перенесён на 1 декабря 2026 года: закон принят

Что является совокупными расходами: правило пяти процентов

Правило 5 процентов с 2020 года — особый порядок обложения хозопераций налогом на добавленную стоимость. Данный алгоритм существенно изменился в этом году. Разберемся в основных правилах, расскажем, как рассчитать правило 5 процентов НДС.

Содержание

Разберемся в сути проблемы

Итак, если компания одновременно осуществляет облагаемые и необлагаемые операции, то в налогообложении могут возникнуть проблемные ситуации. В первую очередь споры касаются НДС. К примеру, как применять входной налог к вычету при совмещении операций разного рода? С этого года чиновники скорректировали правила.

При таких обстоятельствах компания обязана вести раздельный учет. То есть отдельно учитывать доходы и расходы по облагаемым операциям, и отдельно — по необлагаемым.

Но не все так просто. К примеру, отдельные виды издержек могут быть направлены на оба вида деятельности: облагаемые и нет. Например, общехозяйственные затраты, которые осуществляются для обеспечения жизнедеятельности субъекта в целом, независимо от конкретного вида сделки. Для расходов такого характера применяется раздельный учет входного НДС: правило 5 процентов.

Как это понимать? Допустим, организация оказывает два вида услуг. Первый отнесен к необлагаемым, а второй подлежит полному обложению НДС. Так, предприятие имеет право принять входной НДС по общехозяйственным издержкам в полном объеме, если расходы на необлагаемые операции не превышают 5 % от общих (совокупных) трат за соответствующий квартал.

Отметим, что до 2020 года чиновники придерживались иной позиции. То есть раньше можно было принять входной НДС к вычету, если траты в пределах 5 % направлялись только на необлагаемые сделки.

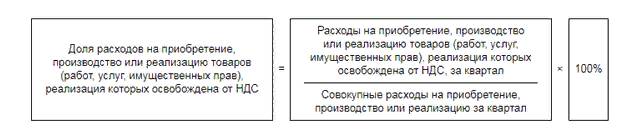

Как считать

Исчисляйте долю расходов по следующей формуле:

Если данное правило соблюдается и полученный результат не превышает 5 %, то входной налог по общим затратам можно принять к вычету в полном объеме без распределения.

Напомним, что является совокупными расходами, правило пяти процентов. К таким затратам можно отнести расходы на приобретение товаров либо их производство или реализацию, а также на покупку работ, услуг или же имущественных прав, которые будут использованы при осуществлении как необлагаемых, так и облагаемых операций.

Обратите внимание, что порядок распределения совокупных затрат в НК РФ не закреплен. А это значит, что каждый экономический субъект самостоятельно определяет порядок распределения данной категории затрат. Такое решение необходимо закрепить в своей учетной политике.

Разберемся на примере

Рассмотрим, как определяется правило 5 процентов по НДС, пример расчета.

Совокупные расходы ООО «Весна» за 3 квартал 2020 года составили 1 550 000 рублей, в том числе на:

- Реализацию консультационных услуг — 1 300 000 рублей.

- Оказание образовательных услуг (не облагаются НДС) — 50 000 рублей.

- Общехозяйственные затраты — 200 000 рублей.

Согласно действующей учетной политике ООО «Весна», общехозяйственные затраты компания решила распределять пропорционально полученной выручке, по каждому виду услуг. Так, за 3 квартал выручка составила 4 млн руб., в том числе:

- Консультационные услуги — 3 500 000 рублей.

- Образовательные услуги — 500 000 рублей.

Распределяем ОХР.

На консультации:

200 000 × (3 500 000 / (3 500 000 + 500 000)) = 175 000 руб.

На образовательные услуги:

200 000 × (500 000 / (3 500 000 + 500 000) = 25 000 рублей.

Теперь исчисляем долю затрат на необлагаемые услуги:

(50 000 + 25 000) / (1 300 000 + 50 000 + 200 000) × 100 % = 4,84 %.

Так как 4,84 % менее 5 %, значит, ООО «Весна» вправе принять к вычету весь входной налог на добавленную стоимость, предъявленный поставщиками и подрядчиками, за 3 квартал 2020 года.

Составляем проводки

Определим, как отразить раздельный учет НДС (правило 5 процентов), пример в бухгалтерском учете, какие проводки должен составить бухгалтер. Так, для обеспечения раздельного учета необходимо предусмотреть в рабочем плане счетов дополнительные субсчета к счету 19. Например:

- 19.1 — для отражения общих затрат как по облагаемым, так и по необлагаемым сделкам;

- 19.2 — только для облагаемых хозопераций;

- 19.3 — исключительно для необлагаемых сделок.

Итак, проводки при правиле 5 процентов:

|

Операция |

Дебет |

Кредит |

Сумма |

|

Компания приобрела оборудование (основное средство) |

08 |

60 |

300 000 |

|

Учтен входной налог на добавленную стоимость |

19.2 |

60 |

54 000 |

|

Оборудование введено в эксплуатацию |

01 |

08 |

300 000 |

|

Произведена оплата фирме-поставщику |

51 |

60 |

354 000 |

|

Сумма входного налога принята к вычету |

68 |

19.2 |

54 000 |