Срочно

Банк России снизил ключевую ставку вопреки прогнозам

Срочно

Банк России снизил ключевую ставку вопреки прогнозам  Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Правомерен ли запрос документов вне рамок налоговой проверки: объясняем за 2 минуты

Запрос документов вне рамок проведения налоговых проверок — это требование ФНС предоставить дополнительную информацию о деятельности налогоплательщика. Вид контроля правомерен и направлен на выявление нарушений фискального законодательства.

Содержание

Право ФНС потребовать документы вне рамок проверки

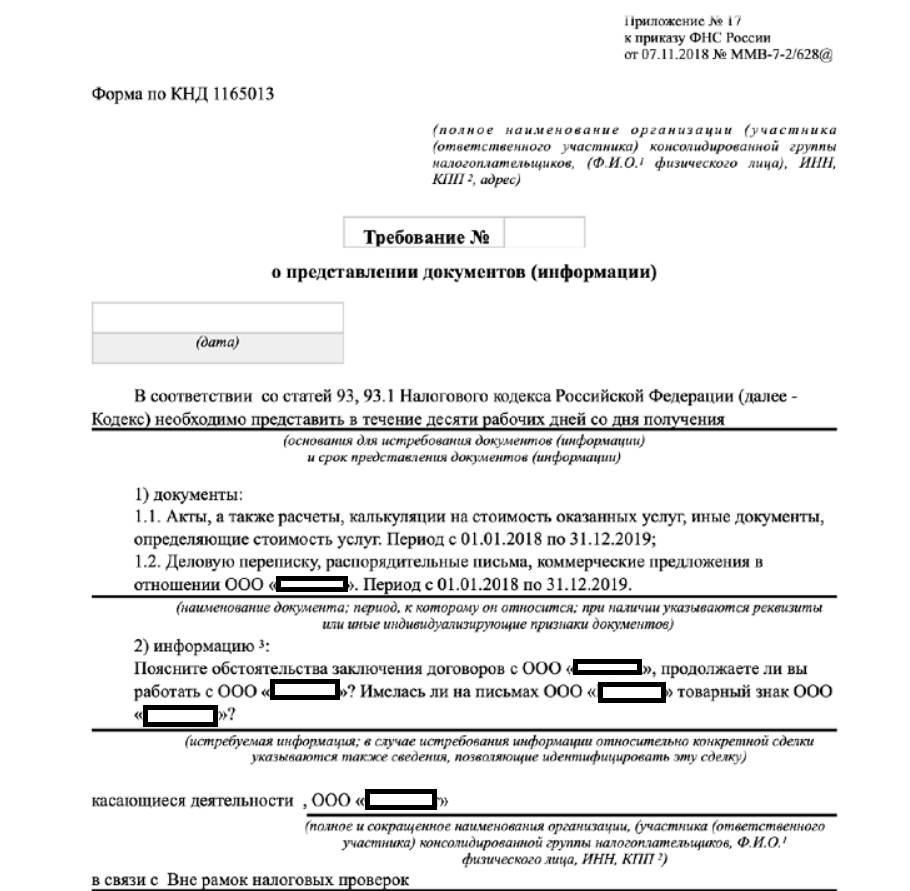

Согласно п. 1, 2 ст. 93.1 НК РФ Федеральная налоговая служба вправе затребовать с налогоплательщика дополнительную информацию в части осуществляемой им деятельности. Это требуется для:

- глубокого изучения материалов ревизий;

- для получения уточнений о конкретной сделке,

- в рамках проведения проверки контрагента;

- в процессе взысканий недоимок в крупном размере, в том числе и при взысканиях с контрагентов.

Не рекомендуем игнорировать требования Федеральной службы, так как за это предусмотрены штрафные санкции.

Что могут запросить

Закрытого перечня документации, которую вправе затребовать инспектура вне проверки, не предусмотрено. Все зависит от обстоятельств, при которых возникла необходимость дополнительного подтверждения информации.

В основном фискальные требования направлены на представление следующих видов документации:

- договоры, контракты и соглашения по сделкам;

- счета-фактуры;

- товарные накладные или акты выполненных работ (услуг);

- универсальные передаточные документы;

- книга покупок, книга продаж;

- платежные поручения и выписки по расчетным счетам в подтверждение оплаты (расчетов);

- чеки, квитанции, БСО, подтверждающие оплату;

- авансовые отчеты и документация к ним (приказы, квитанции гостиниц, билеты, чеки), если сделка оформлялась командированным работником;

- иные финансовые и бухгалтерские формы, подтверждающие операции по сделке;

- претензионные письма, уведомления и требования в адрес контрагента в рамках договора;

- заключения экспертиз, аудиторов и иных лиц по сделке.

По сути, ФНС требует в запросе от налогоплательщика подтвердить информацию, которую предоставил контрагент, в отношении которого сейчас проводится фискальная проверка.

Сроки ответа на запрос

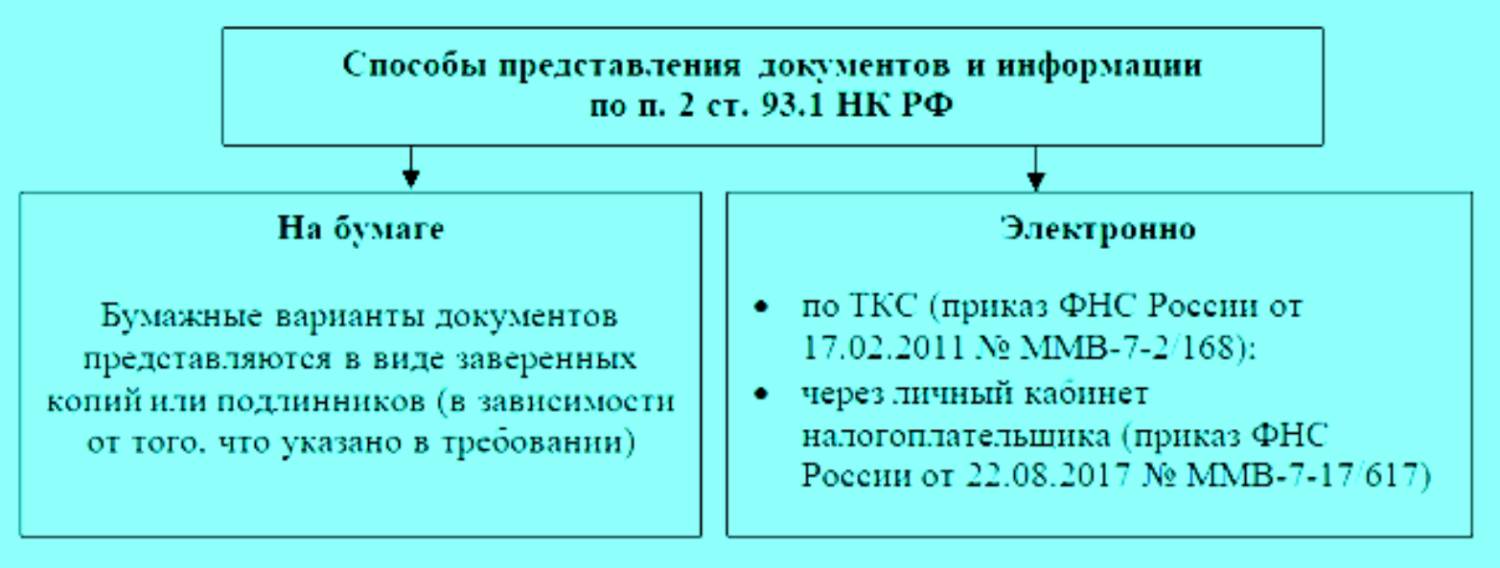

Подготовьте ответ на запрос документов вне рамок налоговой проверки в течение 5 рабочих дней с момента его получения, если иного не предусматривает само требование от ФНС (п. 2, 6 ст. 6.1, п. 3, 6 ст. 88 НК РФ).

Ответственность налогоплательщика

Если налогоплательщик решит проигнорировать запрос ФНС о представлении документов, его привлекут к ответственности в рамках п. 2 ст. 126 НК РФ.

Фискальное законодательство предусматривает взыскание штрафа в размере 200 рублей за каждый не представленный в инспекцию документ. Помимо этого, ФНС вправе применить дополнительную санкцию — штраф в 5 000 рублей за несвоевременное предоставление информации по ст. 129.1 НК РФ.