Важно

ФНС начала спрашивать у неработающих граждан об источниках денег на дорогие покупки

Важно

ФНС начала спрашивать у неработающих граждан об источниках денег на дорогие покупки

Таблица плана счетов для бюджетных организаций и госсектора

План счетов бюджетной организации — это аналитическая система для ведения бухгалтерского учета. В 2020 инструкция его применения обновилась: готовьте учетную политику на 2022 в соответствии с законодательными изменениями.

Содержание

Что такое план счетов

Единый план счетов государственного учреждения (ПС) нужен для систематизации регистров бухгалтерского учета по количественным, групповым и цифровым значениям в зависимости от объекта учета и целевого функционирования той или иной организации. Он является связующим звеном между показателями учета и бухгалтерской отчетности. В план объединяются те счета, которые используются в операциях, непосредственно связанных с финансово-хозяйственной деятельностью предприятий. Вся отраженная информация применяется для проведения аналитики функционирования учреждений и прогнозирования ее дальнейшего финансового развития.

План применяется в учете абсолютно всех организаций независимо от их формы собственности. Различают следующие виды по типам экономических субъектов:

- регистр для хозяйствующих субъектов;

- для бюджетных учреждений;

- счета для кредитных организаций.

В каждом ПС, созданном для разных типов экономических субъектов, отражаются данные, сгруппированные в соответствии с отраслевой и организационной спецификой учреждений. За содержание и нормативное регулирование документа отвечают межотраслевые министерства и ведомства. Для каждого типа учреждения разработана собственная инструкция по применению, в которой приводится детализация счетов и субсчетов к ним.

План направлен:

- на упрощение и создание единой методики ведения бухучета;

- обеспечение вариативности записей однотипных операций;

- усовершенствование контрольных мер, регулирующих корректность ведения учетных операций;

- обобщение аналогичных показателей, полученных от различных источников как на предприятии, так и по регионам и стране в целом;

- упорядочение составления бухгалтерской документации, промежуточной и итоговой отчетности;

- уменьшение ошибок в корреспонденции счетов.

Кто обязан применять план счетов

Применять план счетов бухучета обязаны все экономические субъекты, которые ведут бухгалтерский учет. Освобождения предусмотрены только в отношении индивидуальных предпринимателей и частных практиков. Остальные коммерческие фирмы, государственные учреждения и предприятия вести бухучет обязаны.

Но и коммерсанты вправе организовать бухгалтерский учет в рамках своей деятельности. Запрета на ведение нет. Индивидуальные предприниматели принимают решение самостоятельно. Если ведение бухучета необходимо, то придется соблюдать действующие правила:

- Разрабатывать и утверждать учетную политику.

- Назначать ответственных лиц.

- Вести первичную и учетную документацию.

- Проводить ревизии, инвентаризации и проверки.

- Составлять финансовую отчетность.

Некоторые экономические субъекты вправе вести бухучет в упрощенном виде. Например, некоммерческие организации, субъекты малого предпринимательства, представители Сколково. Но даже переход на упрощенный способ не освобождает от использования единого ПС.

План для бюджетников

Единый план счетов бухгалтерского учета в бюджетных учреждениях на 2022 год регулируется приказом Минфина России № 157н от 01.12.2010. Инструкция 157н регламентирует финансово-хозяйственную деятельность учреждений, работающих в российской бюджетной системе.

Все бюджетные организации подразделяются на автономные, бюджетные и казенные. Для каждой структуры утверждены различные нормативные акты, которые отвечают за ведение бухучета в рамках данной организационной формы:

- приказ Минфина РФ № 162н от 06.12.2010 — для казенных учреждений, внебюджетных фондов и органов власти;

- приказ № 174н от 16.12.2010 — для БУ;

- приказ № 183н от 23.12.2010 — для АУ.

В п. 21 приказа Минфина № 157н указано, что такое план счетов бюджетного учета (с пояснениями и проводками), — это регистр, который применяют казенные учреждения, внебюджетные фонды и органы власти. То есть те организации, которые функционируют в рамках приказа 162н.

Все остальные бюджетники используют в работе ПС бухгалтерского учета. Такое различие образовалось в связи с возможностью ведения бюджетными и автономными учреждениями предпринимательской деятельности и получения дохода от нее (пп. 2, 3 ст. 298 ГК РФ). Бюджетные организации формируют рабочий план на основе инструкции № 157н. Нумерация рабочих счетов состоит из 26 цифр, в которых отражены аналитический код учета, тип денежного обеспечения, синтетический код счета учета и код финансово-хозяйственной операции по КОСГУ.

Бюджетный план состоит из балансовых и забалансовых счетов. Он ведется в соответствии с источниками финансирования: бюджетными и внебюджетными.

Структура плана счетов бюджетной сферы

Структура бюджетного плана представлена следующими разделами:

|

Раздел плана счетов |

Содержание счетов |

Код счета бухгалтерского учета, пример |

|---|---|---|

|

Нефинансовые активы |

Раздел «Нефинансовые активы» отражает информацию обо всех внеоборотных активах экономического субъекта. В раздел включают учет следующих объектов:

Новые группы:

|

0 101 05 000 «Транспортные средства» — формирование информации о первоначальной стоимости автотранспортных средств, находящихся в собственности (оперативном управлении) предприятия. 0 108 51 000 «Недвижимое имущество, составляющее казну» — отражает первоначальную стоимость недвижимости, находящейся в казне. По такому имуществу амортизация не начисляется. Также по активам, находящимся в казне, не предусмотрено выделение особо ценного и иного имущества. |

|

Финансовые активы |

Раздел «Финансовые активы» аккумулирует сведения обо всех оборотных активах учреждения. Под оборотными активами понимаются не только денежные средства, находящиеся в кассе и на расчетных счетах учреждения, но и вложения в финансовые активы, авансы и дебиторская задолженность. Раздел включает следующие группы:

|

0 201 11 000 «Денежные средства на счетах учреждения» — раскрывает информацию о наличии финансов на расчетных счетах, открытых в органе, осуществляющем кассовое обслуживание субъекта (в рублях и иностранной валюте). 0 205 31 000 «Расчеты по доходам от оказания платных услуг (работ)». По нему начисляются доходы от оказания предпринимательской и иной, приносящей доход, деятельности. |

|

Обязательства |

Раздел «Обязательства» раскрывает данные о принятых обязательствах:

|

0 302 11 000 «Расчеты по заработной плате» — отражает сумму начисленной заработной платы в пользу работников, трудящихся по трудовому договору. 0 302 21 000 «Расчеты по услугам связи» — отражает кредиторскую задолженность, возникшую по договорам предоставления услуг связи. 0 303 01 000 «Расчеты по налогу на доходы физических лиц» — фиксирует данные о произведенных удержаниях налога с заработной платы сотрудников организации и с иных налогооблагаемых доходов. |

|

Финансовый результат |

Специальный раздел «Финансовый результат» используется для отражения доходов и расходов по результатам деятельности экономического субъекта за определенный период. Предусмотрена детализация по временным промежуткам. Сведения группируются по результатам текущего периода, прошлых лет и будущих периодов. |

0 401 10 000 «Доходы текущего периода» — используется для начисления доходов учреждения, причитающихся в текущем финансовом году. 0 401 28 000 «Расходы финансового года, предшествующего отчетному году» — раскрывает информацию о понесенных расходах прошлого периода. |

|

Санкционирование расходов |

Регистры раздела «Санкционирование расходов» раскрывают учетную информацию по:

|

0 501 11 000 «Доведенные ЛБО» — отражает сумму доведенных лимитов бюджетных обязательств в рамках текущего финансового года. |

План счетов бухучета для бюджетных и госучреждений

Актуальная таблица счетов бюджетного учета в 2022 году для государственных и бюджетных учреждений по инструкции 157н:

|

Наименование балансового счета |

Синтетический счет объекта учета |

Наименование группы | ||

|---|---|---|---|---|

|

Синтетический |

Аналитический |

|||

|

Группа |

Вид |

|||

|

1 |

2 |

3 |

4 |

5 |

|

НЕФИНАНСОВЫЕ АКТИВЫ |

1 0 0 |

0 |

0 |

|

|

Основные средства |

1 0 1 |

0 |

0 |

|

|

1 0 1 |

1 |

0 |

Основные средства — недвижимое имущество учреждения |

|

|

1 0 1 |

2 |

0 |

Основные средства — особо ценное движимое имущество учреждения |

|

|

1 0 1 |

3 |

0 |

Основные средства — иное движимое имущество учреждения |

|

|

1 0 1 |

9 |

0 |

Основные средства — иное движимое имущество учреждения |

|

|

1 0 1 |

0 |

1 |

||

|

1 0 1 |

0 |

2 |

||

|

1 0 1 |

0 |

3 |

||

|

1 0 1 |

0 |

4 |

||

|

1 0 1 |

0 |

5 |

||

|

1 0 1 |

0 |

6 |

||

|

1 0 1 |

0 |

7 |

||

|

1 0 1 |

0 |

8 |

||

|

Нематериальные активы |

1 0 2 |

0 |

0 |

|

|

1 0 2 |

2 |

0 |

Нематериальные активы — особо ценное движимое имущество учреждения |

|

|

1 0 2 |

3 |

0 |

Нематериальные активы — иное движимое имущество учреждения |

|

|

Непроизведенные активы |

1 0 3 |

0 |

0 |

|

|

1 0 3 |

1 |

0 |

Непроизведенные активы — недвижимое имущество учреждения |

|

|

1 0 3 |

3 |

0 |

Непроизведенные активы — иное движимое имущество |

|

|

1 0 3 |

9 |

0 |

Непроизведенные активы — в составе имущества концедента |

|

|

1 0 3 |

0 |

1 |

||

|

1 0 3 |

0 |

2 |

||

|

1 0 3 |

0 |

3 |

||

|

Амортизация |

1 0 4 |

0 |

0 |

|

|

1 0 4 |

1 |

0 |

Амортизация недвижимого имущества учреждения |

|

|

1 0 4 |

2 |

0 |

Амортизация особо ценного движимого имущества учреждения |

|

|

1 0 4 |

3 |

0 |

Амортизация иного движимого имущества учреждения |

|

|

1 0 4 |

4 |

0 |

Амортизация прав пользования активами |

|

|

1 0 4 |

5 |

0 |

Амортизация имущества, составляющего казну |

|

| 104 | 6 | 0 |

Амортизация прав пользования нематериальными активами |

|

|

1 0 4 |

9 |

0 |

Амортизация имущества учреждения в концессии |

|

|

1 0 4 |

0 |

1 |

||

|

1 0 4 |

0 |

2 |

||

|

1 0 4 |

0 |

3 |

||

|

1 0 4 |

0 |

4 |

||

|

1 0 4 |

0 |

5 |

||

|

1 0 4 |

0 |

6 |

||

|

1 0 4 |

0 |

7 |

||

|

1 0 4 |

0 |

8 |

||

|

1 0 4 |

0 |

9 |

||

|

1 0 4 |

2 |

9 |

||

|

1 0 4 |

3 |

9 |

||

|

1 0 4 |

4 |

9 |

||

|

1 0 4 |

5 |

1 |

||

|

1 0 4 |

5 |

2 |

||

|

1 0 4 |

5 |

4 |

||

|

1 0 4 |

5 |

9 |

||

|

Материальные запасы |

1 0 5 |

0 |

0 |

|

|

1 0 5 |

2 |

0 |

Материальные запасы — особо ценное движимое имущество учреждения |

|

|

1 0 5 |

3 |

0 |

Материальные запасы — иное движимое имущество учреждения |

|

|

1 0 5 |

0 |

1 |

||

|

1 0 5 |

0 |

2 |

||

|

1 0 5 |

0 |

3 |

||

|

1 0 5 |

0 |

4 |

||

|

1 0 5 |

0 |

5 |

||

|

1 0 5 |

0 |

6 |

||

|

1 0 5 |

0 |

7 |

||

|

1 0 5 |

0 |

8 |

||

|

1 0 5 |

0 |

9 |

||

|

Вложения в нефинансовые активы |

1 0 6 |

0 |

0 |

|

|

1 0 6 |

1 |

0 |

Вложения в недвижимое имущество |

|

|

1 0 6 |

2 |

0 |

Вложения в особо ценное движимое имущество |

|

|

1 0 6 |

3 |

0 |

Вложения в иное движимое имущество |

|

|

1 0 6 |

4 |

0 |

Вложения в объекты финансовой аренды |

|

|

1 0 6 |

6 |

0 |

Вложения в права пользования нематериальными активами |

|

|

1 0 6 |

0 |

1 |

||

|

1 0 6 |

0 |

2 |

||

|

1 0 6 |

0 |

3 |

||

|

1 0 6 |

0 |

4 |

||

|

Нефинансовые активы в пути |

1 0 7 |

0 |

0 |

|

|

1 0 7 |

1 |

0 |

Недвижимое имущество учреждения в пути |

|

|

1 0 7 |

2 |

0 |

Особо ценное движимое имущество учреждения в пути |

|

|

1 0 7 |

3 |

0 |

Иное движимое имущество учреждения в пути |

|

|

1 0 7 |

0 |

1 |

||

|

1 0 7 |

0 |

3 |

||

|

Нефинансовые активы имущества казны |

1 0 8 |

0 |

0 |

|

|

1 0 8 |

5 |

0 |

Нефинансовые активы, составляющие казну |

|

|

1 0 8 |

5 |

1 |

||

|

1 0 8 |

5 |

2 |

||

|

1 0 8 |

5 |

3 |

||

|

1 0 8 |

5 |

4 |

||

|

1 0 8 |

5 |

5 |

||

|

1 0 8 |

5 |

6 |

||

|

1 0 8 |

5 |

7 |

||

|

1 0 8 |

9 |

0 |

||

|

1 0 8 |

9 |

1 |

||

|

1 0 8 |

9 |

2 |

||

|

1 0 8 |

9 |

5 |

||

|

Затраты на изготовление готовой продукции, выполнение работ, услуг |

1 0 9 |

0 |

0 |

|

|

1 0 9 |

6 |

0 |

Себестоимость готовой продукции, работ, услуг |

|

|

1 0 9 |

7 |

0 |

Накладные расходы производства готовой продукции, работ, услуг |

|

|

1 0 9 |

8 |

0 |

Общехозяйственные расходы |

|

|

Права пользования активами |

1 1 1 |

0 |

0 |

|

|

1 1 1 |

4 |

0 |

Права пользования нефинансовыми активами |

|

|

1 1 1 |

4 |

1 |

||

|

1 1 1 |

4 |

2 |

||

|

1 1 1 |

4 |

4 |

||

|

1 1 1 |

4 |

5 |

||

|

1 1 1 |

4 |

6 |

||

|

1 1 1 |

4 |

7 |

||

|

1 1 1 |

4 |

8 |

||

|

1 1 1 |

4 |

9 |

||

| 1 1 1 | 6 | 0 |

Права пользования нематериальными активами |

|

|

Обесценение нефинансовых активов |

1 1 4 |

0 |

0 |

|

|

1 1 4 |

1 |

0 |

Обесценение недвижимого имущества учреждения |

|

|

1 1 4 |

2 |

0 |

Обесценение особо ценного движимого имущества учреждения |

|

|

1 1 4 |

3 |

0 |

Обесценение иного движимого имущества учреждения |

|

|

1 1 4 |

4 |

0 |

Обесценение прав пользования активами |

|

| 1 1 4 | 6 | 0 |

Обесценение прав пользования нематериальными активами |

|

|

1 1 4 |

0 |

1 |

||

|

1 1 4 |

0 |

2 |

||

|

1 1 4 |

0 |

3 |

||

|

1 1 4 |

0 |

4 |

||

|

1 1 4 |

0 |

5 |

||

|

1 1 4 |

0 |

6 |

||

|

1 1 4 |

0 |

7 |

||

|

1 1 4 |

0 |

8 |

||

|

1 1 4 |

0 |

9 |

||

|

1 1 4 |

6 |

0 |

||

|

1 1 4 |

6 |

1 |

||

|

1 1 4 |

6 |

2 |

||

|

1 1 4 |

6 |

3 |

||

|

ФИНАНСОВЫЕ АКТИВЫ |

2 0 0 |

0 |

0 |

|

|

Денежные средства учреждения |

2 0 1 |

0 |

0 |

|

|

2 0 1 |

1 |

0 |

Денежные средства на лицевых счетах учреждения в органе Казначейства |

|

|

2 0 1 |

2 |

0 |

Денежные средства учреждения в кредитной организации |

|

|

2 0 1 |

3 |

0 |

Денежные средства в кассе учреждения |

|

|

2 0 1 |

0 |

1 |

||

|

2 0 1 |

0 |

2 |

||

|

2 0 1 |

0 |

3 |

||

|

2 0 1 |

0 |

4 |

||

|

2 0 1 |

0 |

5 |

||

|

2 0 1 |

0 |

6 |

||

|

2 0 1 |

0 |

7 |

||

|

Средства на счетах бюджета |

2 0 2 |

0 |

0 |

|

|

2 0 2 |

1 |

0 |

Средства на счетах бюджета в органе Федерального казначейства |

|

|

2 0 2 |

2 |

0 |

Средства на счетах бюджета в кредитной организации |

|

|

2 0 2 |

3 |

0 |

Средства бюджета на депозитных счетах |

|

|

2 0 2 |

0 |

1 |

||

|

2 0 2 |

0 |

2 |

||

|

2 0 2 |

0 |

3 |

||

|

Средства на счетах органа, осуществляющего кассовое обслуживание |

2 0 3 |

0 |

0 |

|

|

2 0 3 |

0 |

1 |

||

|

2 0 3 |

1 |

0 |

Средства на счетах органа, осуществляющего кассовое обслуживание |

|

|

2 0 3 |

2 |

0 |

Средства на счетах органа, осуществляющего кассовое обслуживание, в пути |

|

|

2 0 3 |

3 |

0 |

Средства на счетах для выплаты наличных денег |

|

|

2 0 3 |

0 |

2 |

||

|

2 0 3 |

0 |

3 |

||

|

2 0 3 |

0 |

4 |

||

|

2 0 3 |

0 |

5 |

||

|

Финансовые вложения |

2 0 4 |

0 |

0 |

|

|

2 0 4 |

2 |

0 |

Ценные бумаги, кроме акций |

|

|

2 0 4 |

3 |

0 |

Акции и иные формы участия в капитале |

|

|

2 0 4 |

5 |

0 |

Иные финансовые активы |

|

|

2 0 4 |

2 |

1 |

||

|

2 0 4 |

2 |

2 |

||

|

2 0 4 |

2 |

3 |

||

|

2 0 4 |

3 |

1 |

||

|

2 0 4 |

3 |

2 |

||

|

2 0 4 |

3 |

3 |

||

|

2 0 4 |

3 |

4 |

||

|

2 0 4 |

5 |

2 |

||

|

2 0 4 |

5 |

3 |

||

|

Расчеты по доходам |

2 0 5 |

0 |

0 |

|

|

2 0 5 |

1 |

0 |

Расчеты по налоговым доходам, таможенным платежам и страховым взносам на обязательное социальное страхование |

|

|

2 0 5 |

2 |

0 |

Расчеты по доходам от собственности |

|

|

2 0 5 |

3 |

0 |

Расчеты по доходам от оказания платных услуг (работ), компенсаций затрат |

|

|

2 0 5 |

4 |

0 |

Расчеты по суммам штрафов, пеней, неустоек, возмещений ущерба |

|

|

2 0 5 |

5 |

0 |

Расчеты по безвозмездным денежным поступлениям текущего характера |

|

|

2 0 5 |

6 |

0 |

Расчеты по безвозмездным денежным поступлениям капитального характера |

|

|

2 0 5 |

7 |

0 |

Расчеты по доходам от операций с активами |

|

|

2 0 5 |

8 |

0 |

Расчеты по прочим доходам |

|

|

2 0 5 |

1 |

1 |

||

|

2 0 5 |

2 |

1 |

||

|

2 0 5 |

2 |

2 |

||

|

2 0 5 |

2 |

3 |

||

|

2 0 5 |

2 |

4 |

||

|

2 0 5 |

2 |

6 |

||

|

2 0 5 |

2 |

7 |

||

|

2 0 5 |

2 |

8 |

||

|

2 0 5 |

2 |

9 |

||

|

2 0 5 |

3 |

1 |

||

|

2 0 5 |

3 |

2 |

||

|

2 0 5 |

3 |

3 |

||

|

2 0 5 |

3 |

5 |

||

|

2 0 5 |

4 |

1 |

||

|

2 0 5 |

4 |

4 |

||

|

2 0 5 |

4 |

5 |

||

|

2 0 5 |

5 |

1 |

||

|

2 0 5 |

5 |

2 |

||

|

2 0 5 |

5 |

3 |

||

|

2 0 5 |

6 |

1 |

||

|

2 0 5 |

7 |

1 |

||

|

2 0 5 |

7 |

2 |

||

|

2 0 5 |

7 |

3 |

||

|

2 0 5 |

7 |

4 |

||

|

2 0 5 |

7 |

5 |

||

|

2 0 5 |

8 |

1 |

||

|

2 0 5 |

8 |

3 |

||

|

2 0 5 |

8 |

4 |

||

|

2 0 5 |

8 |

9 |

||

|

Расчеты по выданным авансам |

2 0 6 |

0 |

0 |

|

|

2 0 6 |

1 |

0 |

Расчеты по авансам по оплате труда, начислениям на выплаты по оплате труда |

|

|

2 0 6 |

2 |

0 |

Расчеты по авансам по работам, услугам |

|

|

2 0 6 |

3 |

0 |

Расчеты по авансам по поступлению нефинансовых активов |

|

|

2 0 6 |

4 |

0 |

Расчеты по авансовым безвозмездным перечислениям текущего характера организациям |

|

|

2 0 6 |

5 |

0 |

Расчеты по безвозмездным перечислениям бюджетам |

|

|

2 0 6 |

6 |

0 |

Расчеты по авансам по социальному обеспечению |

|

|

2 0 6 |

7 |

0 |

Расчеты по авансам на приобретение ценных бумаг и иных финансовых вложений |

|

| 2 0 6 | 8 | 0 |

Расчеты по авансовым безвозмездным перечислениям капитального характера организациям |

|

|

2 0 6 |

9 |

0 |

Расчеты по авансам по прочим расходам |

|

|

2 0 6 |

1 |

1 |

||

|

2 0 6 |

1 |

2 |

||

|

2 0 6 |

1 |

3 |

||

|

2 0 6 |

2 |

1 |

||

|

2 0 6 |

2 |

2 |

||

|

2 0 6 |

2 |

3 |

||

|

2 0 6 |

2 |

4 |

||

|

2 0 6 |

2 |

5 |

||

|

2 0 6 |

2 |

6 |

||

|

2 0 6 |

2 |

7 |

||

|

2 0 6 |

2 |

8 |

||

|

2 0 6 |

2 |

9 |

||

|

2 0 6 |

3 |

1 |

||

|

2 0 6 |

3 |

2 |

||

|

2 0 6 |

3 |

3 |

||

|

2 0 6 |

3 |

4 |

||

|

2 0 6 |

4 |

1 |

||

|

2 0 6 |

4 |

2 |

||

|

2 0 6 |

5 |

1 |

||

|

2 0 6 |

5 |

2 |

||

|

2 0 6 |

5 |

3 |

||

|

2 0 6 |

6 |

1 |

||

|

2 0 6 |

6 |

2 |

||

|

2 0 6 |

6 |

3 |

||

|

2 0 6 |

7 |

2 |

||

|

2 0 6 |

7 |

3 |

||

|

2 0 6 |

7 |

5 |

||

|

2 0 6 |

9 |

6 |

||

|

Расчеты по кредитам, займам (ссудам) |

2 0 7 |

0 |

0 |

|

|

2 0 7 |

1 |

0 |

Расчеты по предоставленным кредитам, займам (ссудам) |

|

|

2 0 7 |

2 |

0 |

Расчеты в рамках целевых иностранных кредитов (заимствований) |

|

|

2 0 7 |

3 |

0 |

Расчеты с дебиторами по государственным (муниципальным) гарантиям |

|

|

2 0 7 |

0 |

1 |

Расчеты по прочим долговым требованиям |

|

|

2 0 7 |

0 |

3 |

||

|

2 0 7 |

0 |

4 |

||

|

Расчеты с подотчетными лицами |

2 0 8 |

0 |

0 |

|

|

2 0 8 |

1 |

0 |

Расчеты с подотчетными лицами по оплате труда, начислениям на выплаты по оплате труда |

|

|

2 0 8 |

2 |

0 |

Расчеты с подотчетными лицами по оплате работ, услуг |

|

|

2 0 8 |

3 |

0 |

Расчеты с подотчетными лицами по поступлению нефинансовых активов |

|

|

2 0 8 |

5 |

0 |

Расчеты с подотчетными лицами по безвозмездным перечислениям бюджетам |

|

| 2 0 8 | 6 | 0 |

Расчеты с подотчетными лицами по социальному обеспечению |

|

|

2 0 8 |

9 |

0 |

Расчеты с подотчетными лицами по прочим расходам |

|

|

2 0 8 |

1 |

1 |

||

|

2 0 8 |

1 |

2 |

||

|

2 0 8 |

1 |

3 |

||

|

2 0 8 |

2 |

1 |

||

|

2 0 8 |

2 |

2 |

||

|

2 0 8 |

2 |

3 |

||

|

2 0 8 |

2 |

4 |

||

|

2 0 8 |

2 |

5 |

||

|

2 0 8 |

2 |

6 |

||

|

2 0 8 |

2 |

7 |

||

|

2 0 8 |

2 |

8 |

||

|

2 0 8 |

2 |

9 |

||

|

2 0 8 |

3 |

1 |

||

|

2 0 8 |

3 |

2 |

||

|

2 0 8 |

3 |

4 |

||

|

2 0 8 |

6 |

1 |

||

|

2 0 8 |

6 |

2 |

||

|

2 0 8 |

6 |

3 |

||

|

2 0 8 |

9 |

1 |

||

|

2 0 8 |

9 |

3 |

||

|

2 0 8 |

9 |

4 |

||

|

2 0 8 |

9 |

5 |

||

|

2 0 8 |

9 |

6 |

||

|

Расчеты по ущербу и иным доходам |

2 0 9 |

0 |

0 |

|

|

2 0 9 |

3 |

0 |

Расчеты по компенсации затрат |

|

|

2 0 9 |

3 |

4 |

||

|

2 0 9 |

3 |

6 |

||

|

2 0 9 |

4 |

0 |

Расчеты по штрафам, пеням, неустойкам, возмещениям ущерба |

|

|

2 0 9 |

4 |

1 |

||

|

2 0 9 |

4 |

3 |

||

|

2 0 9 |

4 |

4 |

||

|

2 0 9 |

4 |

5 |

||

|

2 0 9 |

7 |

0 |

Расчеты по ущербу нефинансовым активам |

|

|

2 0 9 |

7 |

1 |

||

|

2 0 9 |

7 |

2 |

||

|

2 0 9 |

7 |

3 |

||

|

2 0 9 |

7 |

4 |

||

|

2 0 9 |

8 |

0 |

Расчеты по иным доходам |

|

|

2 0 9 |

8 |

1 |

||

|

2 0 9 |

8 |

2 |

||

|

2 0 9 |

8 |

9 |

||

|

Прочие расчеты с дебиторами |

2 1 0 |

0 |

0 |

|

|

2 1 0 |

0 |

2 |

||

|

2 1 0 |

8 |

2 |

Расчеты с финансовым органом по уточнению невыясненных поступлений в бюджет года, предшествующего отчетному |

|

|

2 1 0 |

9 |

2 |

Расчеты с финансовым органом по уточнению невыясненных поступлений в бюджет прошлых лет |

|

|

2 1 0 |

0 |

3 |

||

|

2 1 0 |

0 |

4 |

||

|

2 1 0 |

0 |

5 |

||

|

2 1 0 |

0 |

6 |

||

|

2 1 0 |

1 |

0 |

Расчеты по налоговым вычетам по НДС |

|

|

2 1 0 |

1 |

1 |

||

|

2 1 0 |

1 |

2 |

||

|

2 1 0 |

1 |

3 |

||

|

Внутренние расчеты по поступлениям |

2 1 1 |

0 |

0 |

|

|

Внутренние расчеты по выбытиям |

2 1 2 |

0 |

0 |

|

|

Вложения в финансовые активы |

2 1 5 |

0 |

0 |

|

|

2 1 5 |

2 |

0 |

Вложения в ценные бумаги, кроме акций |

|

|

2 1 5 |

3 |

0 |

Вложения в акции и иные формы участия в капитале |

|

|

2 1 5 |

5 |

0 |

Вложения в иные финансовые активы |

|

|

2 1 5 |

2 |

1 |

||

|

2 1 5 |

2 |

2 |

||

|

2 1 5 |

2 |

3 |

||

|

2 1 5 |

3 |

1 |

||

|

2 1 5 |

3 |

2 |

||

|

2 1 5 |

3 |

3 |

||

|

2 1 5 |

3 |

4 |

||

|

2 1 5 |

5 |

2 |

||

|

2 1 5 |

5 |

3 |

||

|

ОБЯЗАТЕЛЬСТВА |

3 0 0 |

0 |

0 |

|

|

Расчеты с кредиторами по долговым обязательствам |

3 0 1 |

0 |

0 |

|

|

3 0 1 |

1 |

0 |

Расчеты по долговым обязательствам в рублях |

|

|

3 0 1 |

2 |

0 |

Расчеты по долговым обязательствам по целевым иностранным кредитам (заимствованиям) |

|

|

3 0 1 |

3 |

0 |

Расчеты по государственным (муниципальным) гарантиям |

|

|

3 0 1 |

4 |

0 |

Расчеты по долговым обязательствам в иностранной валюте |

|

|

3 0 1 |

0 |

1 |

||

|

3 0 1 |

0 |

2 |

||

|

3 0 1 |

0 |

3 |

||

|

3 0 1 |

0 |

4 |

||

|

Расчеты по принятым обязательствам |

3 0 2 |

0 |

0 |

|

|

3 0 2 |

1 |

0 |

Расчеты по оплате труда, начислениям на выплаты по оплате труда |

|

|

3 0 2 |

2 |

0 |

Расчеты по работам, услугам |

|

|

3 0 2 |

3 |

0 |

Расчеты по поступлению нефинансовых активов |

|

|

3 0 2 |

4 |

0 |

Расчеты по безвозмездным перечислениям текущего характера организациям |

|

|

3 0 2 |

5 |

0 |

Расчеты по безвозмездным перечислениям бюджетам |

|

|

3 0 2 |

6 |

0 |

Расчеты по социальному обеспечению |

|

|

3 0 2 |

7 |

0 |

Расчеты по приобретению финансовых активов |

|

| 3 0 2 | 8 | 0 |

Расчеты по безвозмездным перечислениям капитального характера организациям |

|

|

3 0 2 |

9 |

0 |

Расчеты по прочим расходам |

|

|

3 0 2 |

1 |

1 |

||

|

3 0 2 |

1 |

2 |

||

|

3 0 2 |

1 |

3 |

||

|

3 0 2 |

2 |

1 |

||

|

3 0 2 |

2 |

2 |

||

|

3 0 2 |

2 |

3 |

||

|

3 0 2 |

2 |

4 |

||

|

3 0 2 |

2 |

5 |

||

|

3 0 2 |

2 |

6 |

||

|

3 0 2 |

2 |

7 |

||

|

3 0 2 |

2 |

8 |

||

|

3 0 2 |

2 |

9 |

||

|

3 0 2 |

3 |

1 |

||

|

3 0 2 |

3 |

2 |

||

|

3 0 2 |

3 |

3 |

||

|

3 0 2 |

3 |

4 |

||

|

3 0 2 |

4 |

1 |

||

|

3 0 2 |

4 |

2 |

||

|

3 0 2 |

5 |

1 |

||

|

3 0 2 |

5 |

2 |

||

|

3 0 2 |

5 |

3 |

||

|

3 0 2 |

6 |

1 |

||

|

3 0 2 |

6 |

2 |

||

|

3 0 2 |

6 |

3 |

||

|

3 0 2 |

7 |

2 |

||

|

3 0 2 |

7 |

3 |

||

|

3 0 2 |

7 |

5 |

||

|

3 0 2 |

9 |

3 |

||

|

3 0 2 |

9 |

5 |

||

|

3 0 2 |

9 |

6 |

||

|

Расчеты по платежам в бюджеты |

3 0 3 |

0 |

0 |

|

|

3 0 3 |

0 |

1 |

||

|

3 0 3 |

0 |

2 |

||

|

3 0 3 |

0 |

3 |

||

|

3 0 3 |

0 |

4 |

||

|

3 0 3 |

0 |

5 |

||

|

3 0 3 |

0 |

6 |

||

|

3 0 3 |

0 |

7 |

||

|

3 0 3 |

0 |

8 |

||

|

3 0 3 |

0 |

9 |

||

|

3 0 3 |

1 |

0 |

||

|

3 0 3 |

1 |

1 |

||

|

3 0 3 |

1 |

2 |

||

|

3 0 3 |

1 |

3 |

||

|

Прочие расчеты с кредиторами |

3 0 4 |

0 |

0 |

|

|

3 0 4 |

0 |

1 |

||

|

3 0 4 |

0 |

2 |

||

|

3 0 4 |

0 |

3 |

||

|

3 0 4 |

0 |

4 |

||

|

3 0 4 |

8 |

4 |

||

|

3 0 4 |

9 |

4 |

||

|

3 0 4 |

0 |

5 |

||

|

3 0 4 |

0 |

6 |

||

|

3 0 4 |

8 |

6 |

||

|

3 0 4 |

9 |

6 |

||

|

Расчеты по выплате наличных денег |

3 0 6 |

0 |

0 |

|

|

Расчеты по операциям на счетах органа, осуществляющего кассовое обслуживание |

3 0 7 |

0 |

0 |

|

|

3 0 7 |

1 |

0 |

Расчеты по операциям на счетах органа, осуществляющего кассовое обслуживание |

|

|

3 0 7 |

0 |

2 |

||

|

3 0 7 |

0 |

3 |

||

|

3 0 7 |

0 |

4 |

||

|

3 0 7 |

0 |

5 |

||

|

Внутренние расчеты по поступлениям |

3 0 8 |

0 |

0 |

|

|

Внутренние расчеты по выбытиям |

3 0 9 |

0 |

0 |

|

|

ФИНАНСОВЫЙ РЕЗУЛЬТАТ |

4 0 0 |

0 |

0 |

|

|

Финансовый результат экономического субъекта |

4 0 1 |

0 |

0 |

|

|

4 0 1 |

1 |

0 |

Доходы текущего финансового года |

|

| 4 0 1 | 1 | 6 |

Доходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям |

|

| 4 0 1 | 1 | 7 |

Доходы прошлых финансовых лет, выявленные по контрольным мероприятиям |

|

|

4 0 1 |

1 |

8 |

Доходы финансового года, предшествующего отчетному, выявленные в отчетном году |

|

|

4 0 1 |

1 |

9 |

Доходы прошлых финансовых лет, выявленные в отчетном году |

|

|

4 0 1 |

2 |

0 |

Расходы текущего финансового года |

|

| 4 0 1 | 2 | 6 |

Расходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям |

|

| 4 0 1 | 2 | 7 |

Расходы прошлых финансовых лет, выявленные по контрольным мероприятиям |

|

|

4 0 1 |

2 |

8 |

Расходы финансового года, предшествующего отчетному, выявленные в отчетном году |

|

|

4 0 1 |

2 |

9 |

Расходы прошлых финансовых лет, выявленные в отчетном году |

|

|

4 0 1 |

3 |

0 |

Финансовый результат прошлых отчетных периодов |

|

|

4 0 1 |

4 |

0 |

Доходы будущих периодов |

|

| 4 0 1 | 4 | 1 |

Доходы будущих периодов к признанию в текущем году |

|

| 4 0 1 | 4 | 9 |

Доходы будущих периодов к признанию в очередные года |

|

|

4 0 1 |

5 |

0 |

Расходы будущих периодов |

|

|

4 0 1 |

6 |

0 |

Резервы предстоящих расходов |

|

|

Результат по кассовым операциям бюджета |

4 0 2 |

0 |

0 |

|

|

4 0 2 |

1 |

0 |

Поступления |

|

|

4 0 2 |

2 |

0 |

Выбытия | |

|

4 0 2 |

3 |

0 |

Результат прошлых отчетных периодов по кассовому исполнению бюджета |

|

|

САНКЦИОНИРОВАНИЕ РАСХОДОВ |

5 0 0 |

0 |

0 |

|

|

5 0 0 |

1 |

0 |

Санкционирование по текущему финансовому году |

|

|

5 0 0 |

2 |

0 |

Санкционирование по первому году, следующему за текущим (очередному финансовому году) |

|

|

5 0 0 |

3 |

0 |

Санкционирование по второму году, следующему за текущим (первому году, следующему за очередным) |

|

|

5 0 0 |

4 |

0 |

Санкционирование по второму году, следующему за очередным |

|

|

5 0 0 |

9 |

0 |

Санкционирование на иные очередные года (за пределами планового периода) |

|

|

Лимиты бюджетных обязательств |

5 0 1 |

0 |

0 |

|

|

5 0 1 |

0 |

1 |

||

|

5 0 1 |

0 |

2 |

||

|

5 0 1 |

0 |

3 |

||

|

5 0 1 |

0 |

4 |

||

|

5 0 1 |

0 |

5 |

||

|

5 0 1 |

0 |

6 |

||

|

5 0 1 |

0 |

9 |

||

|

Обязательства |

5 0 2 |

0 |

0 |

|

|

5 0 2 |

0 |

1 |

||

|

5 0 2 |

0 |

2 |

||

|

5 0 2 |

0 |

5 |

||

|

5 0 2 |

0 |

7 |

Принимаемые обязательства |

|

|

5 0 2 |

0 |

9 |

Отложенные обязательства |

|

|

Бюджетные ассигнования |

5 0 3 |

0 |

0 |

|

|

5 0 3 |

0 |

1 |

||

|

5 0 3 |

0 |

2 |

||

|

5 0 3 |

0 |

3 |

||

|

5 0 3 |

0 |

4 |

||

|

5 0 3 |

0 |

5 |

||

|

5 0 3 |

0 |

6 |

||

|

5 0 3 |

0 |

9 |

||

|

Сметные (плановые, прогнозные) назначения |

5 0 4 |

0 |

0 |

|

|

Право на принятие обязательств |

5 0 6 |

0 |

0 |

|

|

Утвержденный объем финансового обеспечения |

5 0 7 |

0 |

0 |

|

|

Получено финансовое обеспечение |

5 0 8 |

0 |

0 |

|

Принцип работы с регистром

Счета бухгалтерского учета — это цифровые коды, обозначающие конкретный вид актива, обязательства, дохода, расхода и капитала. Они используются для систематизации информации об объектах бухгалтерского учета.

Ключевой принцип работы с этими регистрами бухучета — это составление бухгалтерских проводок по методу двойной записи. Операции на забалансовых счетах отражаются простым способом. Двойная запись предусматривает одновременное отражение одной операции сразу по двум счетам: по дебету одного и кредиту другого. К примеру, при изменении размера активов предприятия обязательно изменится значение источников их финансирования. Принцип относится и к составлению отчетности, бухгалтерского баланса.

Все счета классифицируются на:

- Активные. Могут иметь только остаток по дебету счета (положительное значение). Сальдо по активным счетам на конец отчетного периода формируют активную часть бухгалтерского баланса.

- Пассивные. Могут иметь только кредитовый остаток (задолженность, обязательство, долг). Показатели пассивных счетов отражают пассив бухбаланса.

- Активно-пассивные. Смешанный тип: характеризуется остатками как по дебету, так и по кредиту. Остатки включаются в отчетность, в зависимости от вида сальдо за отчетный период.

Подробнее: «Активные и пассивные счета: в чем разница и как с ними работать».

Единый план счетов бухучета

А это таблица плана бухгалтерских счетов с расшифровкой на 2022 год для коммерческих предприятий и НКО по приказу Минфина № 94н от 31.10.2000:

|

Номер счета |

Наименование |

|

01 |

Основные средства |

|

02 |

Амортизация основных средств |

|

03 |

Доходные вложения в материальные ценности |

|

04 |

Нематериальные активы |

|

05 |

Амортизация нематериальных активов |

|

07 |

Оборудование к установке |

|

Вложения во внеоборотные активы |

|

|

09 |

Отложенные налоговые активы |

|

Материалы |

|

|

11 |

Животные на выращивании и откорме |

|

14 |

Резервы под снижение стоимости материальных ценностей |

|

15 |

Заготовление и приобретение материальных ценностей |

|

16 |

Отклонение в стоимости материальных ценностей |

|

19 |

Налог на добавленную стоимость по приобретенным ценностям |

|

Основное производство |

|

|

21 |

Полуфабрикаты собственного производства |

|

23 |

Вспомогательные производства |

|

25 |

Общепроизводственные расходы |

|

Общехозяйственные расходы |

|

|

28 |

Брак в производстве |

|

29 |

Обслуживающие производства и хозяйства |

|

40 |

Выпуск продукции (работ, услуг) |

|

Товары |

|

|

42 |

Торговая наценка |

|

43 |

Готовая продукция |

|

Расходы на продажу |

|

|

45 |

Товары отгруженные |

|

46 |

Выполненные этапы по незавершенным работам |

|

50 |

Касса |

|

51 |

Расчетные счета |

|

52 |

Валютные счета |

|

55 |

Спецсчета в банках |

|

57 |

Переводы в пути |

|

58 |

Финансовые вложения |

|

59 |

Резервы под обесценение финансовых вложений |

|

60 |

Расчеты с поставщиками и подрядчиками |

|

62 |

Расчеты с покупателями и заказчиками |

|

63 |

Резервы по сомнительным долгам |

|

66 |

Расчеты по краткосрочным кредитам и займам |

|

67 |

Расчеты по долгосрочным кредитам и займам |

|

68 |

Расчеты по налогам и сборам |

|

69 |

Расчеты по социальному страхованию и обеспечению |

|

70 |

Расчеты с персоналом по оплате труда |

|

71 |

Расчеты с подотчетными лицами |

|

73 |

Расчеты с персоналом по прочим операциям |

|

75 |

Расчеты с учредителями |

|

76 |

Расчеты с разными дебиторами и кредиторами |

|

77 |

Отложенные налоговые обязательства |

|

79 |

Внутрихозяйственные расчеты |

|

80 |

Уставный капитал |

|

81 |

Собственные акции (доли) |

|

82 |

Резервный капитал |

|

83 |

Добавочный капитал |

|

84 |

Нераспределенная прибыль (непокрытый убыток) |

|

86 |

Целевое финансирование |

|

90 |

Продажи |

|

91 |

Прочие доходы и расходы |

|

94 |

Недостачи и потери от порчи ценностей |

|

96 |

Резервы предстоящих расходов |

|

97 |

Расходы будущих периодов |

|

98 |

Доходы будущих периодов |

|

99 |

Прибыли и убытки |

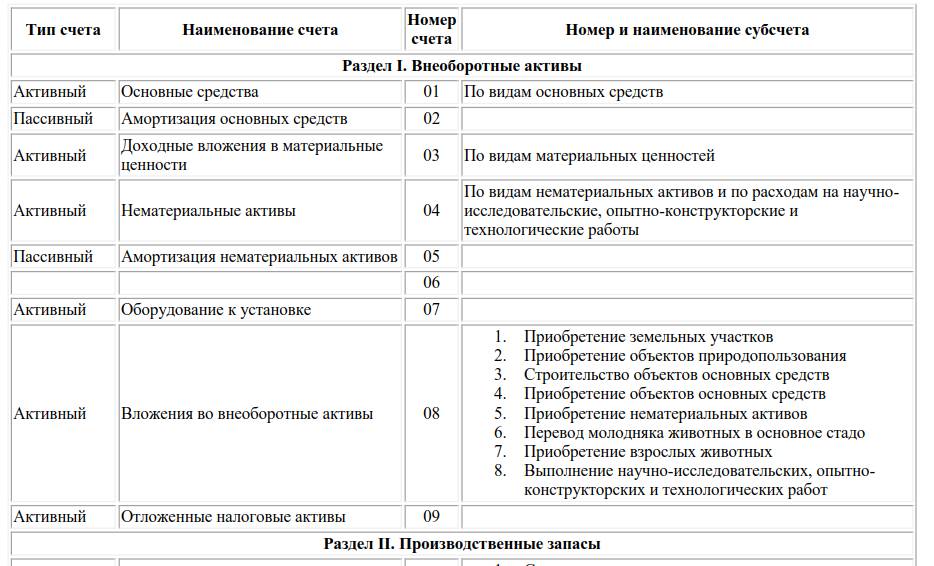

Счета для хозяйствующих субъектов

План хозяйствующих субъектов, ведущих учет методом двойной записи, в том числе и некоммерческих организаций, закреплен и регулируется приказом Минфина № 94н от 31.10.2000. Этот план един для всех учреждений, кроме бюджетных и кредитных (банков).

ПСБУ состоит из синтетических и аналитических счетов, каждому из которых соответствует определенная нумерация. Таким образом, структура регистра представляет собой счета первого и второго порядка. Рабочий документ каждой организации разрабатывается в соответствии с единым ПС и включает в себя синтетические и субсчета.

Бухгалтерские регистры учета различаются по своему содержанию и бывают активными, пассивными и активно-пассивными. Всего в ПСБУ, который используют некоммерческие организации и другие хозяйствующие субъекты, представлен 71 синтетический счет, в том числе 11 забалансовых. Выделяют следующие разделы ПС для хозяйствующих субъектов:

- внеоборотные активы;

- производственные запасы;

- затраты на производство;

- готовая продукция, товары;

- денежные средства;

- расчеты;

- капитал;

- финансовые результаты.

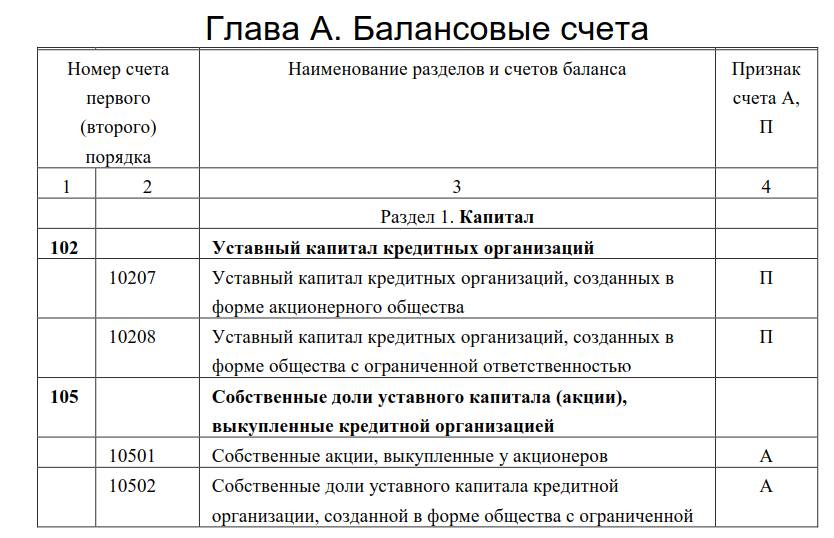

Счета учета для банковских организаций

Центробанк РФ внес существенные изменения в действующий план для кредитных организаций. Теперь порядок, по которому применяется план счетов банка, регулируется положением ЦБ РФ № 579-П от 27.02.2017 (в ред. 28.02.2019) с указанием ЦБ РФ № 4722-У от 15.02.2018.

Структура плана состоит из следующих глав:

- глава А — балансовые счета;

- глава Б — счета доверительного управления;

- глава В — внебалансовые счета;

- глава Г — счета по учету требований и обязательств по производным финансовым инструментам и прочим договорам (сделкам), по которым расчеты и поставка осуществляются не ранее следующего дня после заключения договора (сделки).

Каждая глава включает определенные разделы и подразделы.