Важно

В Госдуме предложили ввести совместный расчёт НДФЛ для супругов

Важно

В Госдуме предложили ввести совместный расчёт НДФЛ для супругов

Как провести инвентаризацию основных средств

Инвентаризация основных средств — это одна из форм проверки, в результате которой выявляется количество и текущее финансовое состояние имущества. Рассказываем, как следует проводить инвентаризацию, и какими документами оформляются результаты.

Содержание

Что такое инвентаризация основных средств

В первую очередь необходимо разобраться с вопросом, что же такое инвентаризация имущественных активов. Это процедура сверки бухгалтерских данных с имеющимися в наличии объектами имущества организации.

Проведение инвентаризации основных средств законодательно регулируется ФЗ № 402 от 06.12.2011, методическими указаниями по инвентаризации имущества и финансовых обязательств, закрепленными в Приказе Минфина № 49 от 13.06.1995 и положением по ведению бухучета, утвержденным Приказом Минфина № 34н от 29.07.1998.

Когда проводить

Инвентаризация объектов основных средств санкционируется в учреждении с периодичностью раз в 3 года (п. 1.5 Методических указаний). Сверка библиотечного фонда производится один раз в 5 лет. Порядок и сроки проведения закрепляются в учетной политике каждой организации.

Лучше всего проводить сверку в конце отчетного периода, непосредственно перед составлением годовой бухгалтерской отчетности, за исключением ряда случаев, требующих немедленной проверки:

- чрезвычайная ситуация;

- продажа или аренда активов;

- реорганизация, ликвидация учреждения;

- обнаружение пропажи, хищения и порчи основных средств;

- назначение нового руководителя учреждения или материально ответственного лица.

Как провести инвентаризацию

Инвентаризируется как имущество, находящееся в собственности организации, так и оборудование, полученное на правах аренды (хранения), которое находится в распоряжении компании. Проверка в компании должна проводиться непосредственно по адресу фактического нахождения объектов ОС. При процедуре должны присутствовать матответственное лицо организации и руководитель в случае коллективной материальной ответственности.

В порядке проведения инвентаризации основных средств существуют три общепринятых этапа.

Этап 1 — оформление приказа (ИНВ-22) о проведении инвентаризации, определении ее сроков и проверяемых активах организации и формировании инвентаризационной комиссии. Членов назначает и утверждает руководство. Обычно в состав комиссии входят представители бухгалтерии, ответственные за основные средства работники и руководитель. При проведении проверки должны присутствовать все члены комиссии.

До начала процедуры все члены комиссии получают для изучения сводную документацию и отчеты о состоянии основных средств в учреждении, в которой необходимо отметить дату, указав «до инвентаризации на ____». Проверяют документы, правоустанавливающие собственность на имущество, актуальные данные бухгалтерского учета, технические регистры.

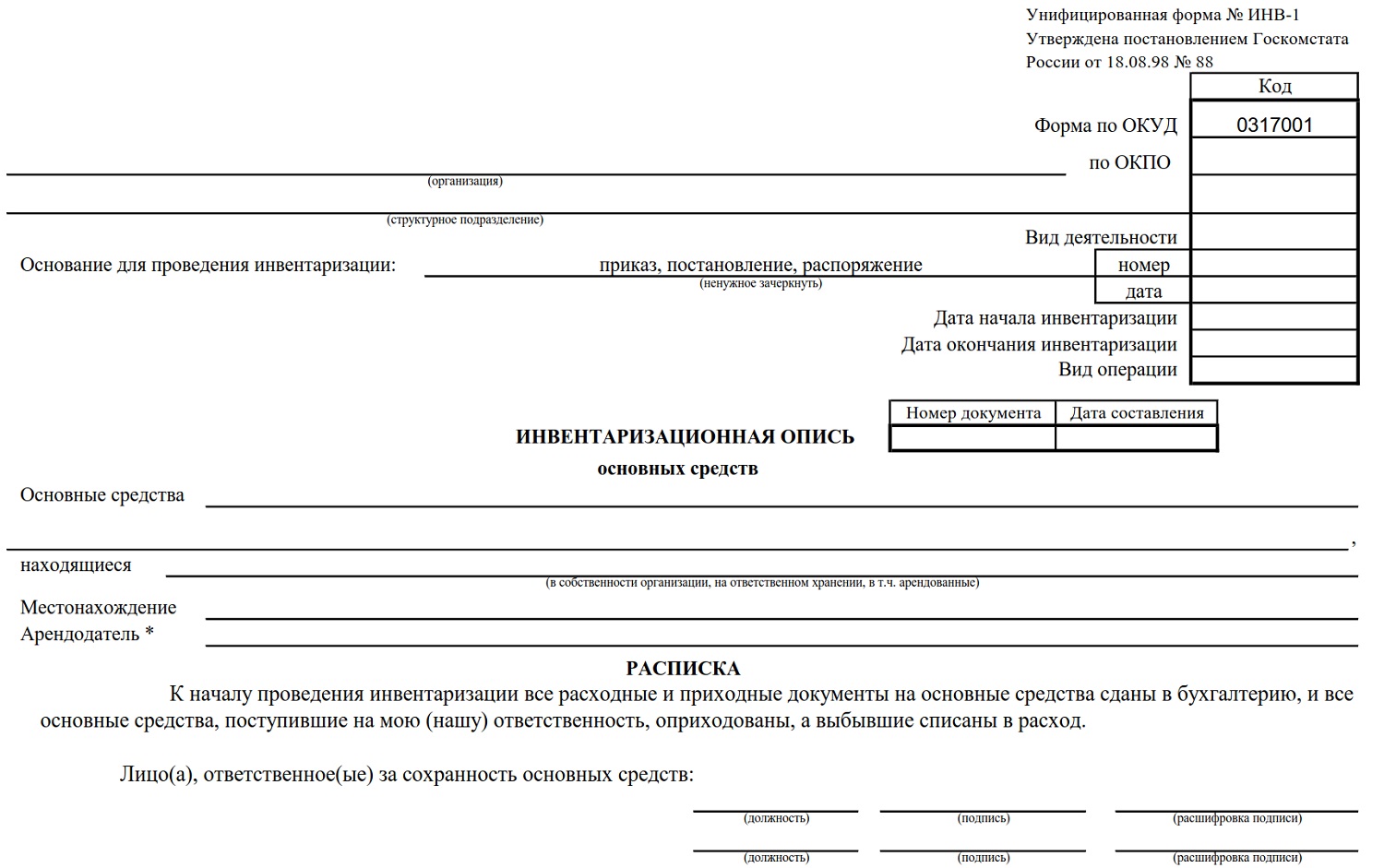

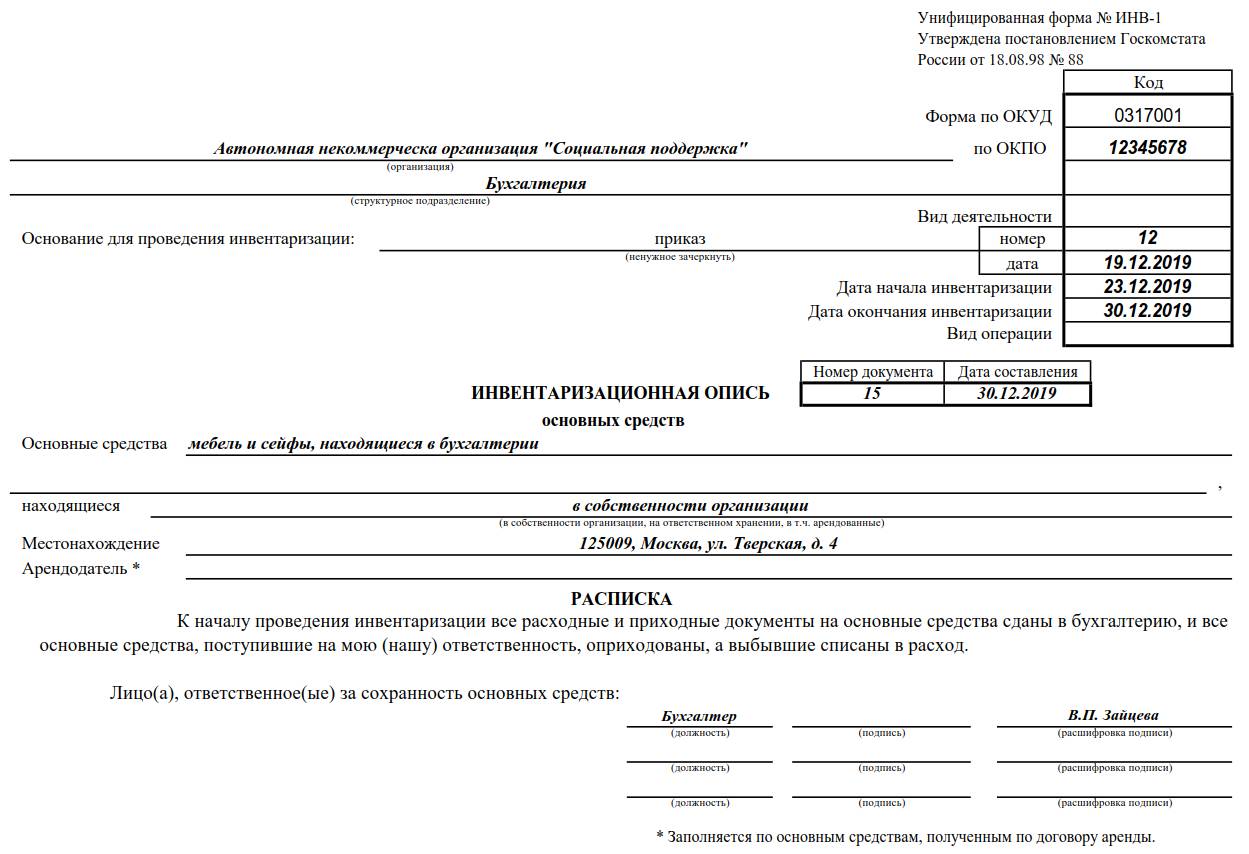

Этап 2 — проведение процедуры. Все сведения, полученные в ходе сверки, указываются в описи ИНВ-1. Комиссия должна отразить в акте наименование объектов, инвентарный номер основных средств и текущие физическое состояние и фактическую сумму ОС. Если проверяется оборудование или транспорт, то необходимо внести данные техпаспорта:

- заводской номер;

- год изготовления;

- уровень мощности.

Если основные средства на момент проведения проверки отсутствуют в учреждении по функциональной причине, то сверка производится до момента временного отсутствия объекта.

Скачайте образец заполнения инвентаризационной описи основных средств, чтобы упростить работу.

Этап 3 — выявление несоответствий в результатах сверки и данных бухгалтерского учета. По итогам проверки необходимо составить ведомость ИНВ-18, в которую и вносятся все изменения и расхождения, указанные членами комиссии в инвентаризационной описи. ИНВ-18 формируется в двух экземплярах, подписывается и передается в бухгалтерию и материально ответственному лицу. Ответственные сотрудники должны передать членам комиссии на рассмотрение объяснительную, в которой будут изложены причины образовавшихся несоответствий.

Если какие-либо имущественные объекты находились во время инвентаризации в ремонте, то для них необходимо составить ведомость ИНВ-10 и внести в нее сведения о стоимости активов и ремонтных издержках. Для объектов, которые находятся в аренде (на хранении), также составляется обособленная ведомость, в которой указываются документы, подтверждающие правовой факт аренды (хранения) ответственной организации.

Отдельный реестр формируется и для тех объектов, которые не используются в деятельности учреждения из-за невозможности их восстановления. Необходимо указать в описи дату ввода таких ОС в эксплуатацию и технические особенности, по которым фактическое пользование оборудованием невозможно.

Как отразить инвентаризацию в бухгалтерском учете

Бухгалтерские записи формируются, исходя из установленных результатов инвентаризационной сверки. По факту проведения инвентаризационной проверки может быть выявлен либо излишек, либо недостача.

При отражении результатов и составлении итоговых проводок бухгалтер должен руководствоваться п. 28 Приказа Минфина России № 34н от 29.07.1998.

Под излишком в данном случае понимается ситуация, когда имущественные объекты на дату проведения сверки отражаются по текущей стоимости данного актива на рынке. Выявленная цена относится к финансовым результатам, а именно: прибыли, включенной в состав прочих доходов у коммерческих компаний, или же на доходы для некоммерческих организаций.

Недостача, выявленная по итогам, бывает двух видов:

- Недостача в рамках естественной убыли. При ее обнаружении денежное значение записывается либо на затраты, либо на издержки обращения.

- Недостача сверх естественной убыли. В ходе проведения сверки обнаруживают виновных сотрудников и списывают такую недостачу на конкретных лиц. Однако бывают ситуация, что лиц, из-за которых образовалась недостача, обнаружить не удалось, следовательно, нет возможности к взысканию долговых обязательств по судебному решению. Тогда сумма недостатка списывается на убыток (финрезультат) для коммерческих фирм. Некоммерческие организации списывают убыток на расходы.

Если же в ходе проверки комиссией были обнаружены неучтенные имущественные объекты, то их надлежит проводить по текущей рыночной стоимости на учетных счетах для ОС (п. 36 Методических рекомендаций — Приказ Минфина России № 91н от 13.10.2013).

Представим проводки для отражения результатов ревизии в учреждении в таблице:

| Проводка | Наименование операции |

|---|---|

| Излишки | |

| Дт 08 Кт 91.1 | Излишки имущественных объектов ОС |

| Дт 10 Кт 91.1 | Излишек товарно-материальных ценностей |

| Дт 41, 43 Кт 91.1 | Излишек товаров, готовой продукции |

| Недостача | |

| Дт 94 Кт 10 | Недостаток товарно-материальных ценностей |

| Дт 94 Кт 01 | Недостача ОС |

| Дт 94 Кт 41, 43 | Недостаток товаров, готовой продукции |

| Дт 20, 25, 44 Кт 94 | Списывается недостаток в рамках естественной убыли |

| Дт 73 Кт 94 | Списание недостачи на виновных лиц |

| Дт 91.2 Кт 94 | Недостаток списывается на прочие расходы, так как виновные сотрудники не обнаружены |

Бланк инвентаризационной описи