Срочно

Банк России снизил ключевую ставку вопреки прогнозам

Срочно

Банк России снизил ключевую ставку вопреки прогнозам  Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Как финансируется дефицит местного бюджета

Определим ключевые особенности финансирования бюджетного дефицита, классификацию источников и их особенности.

Содержание

Коротко о главном: 5 пунктов

Дефицитный бюджет: основные понятия и причины

Дефицит бюджета (ДБ) — это разница между поступившими доходами соответствующего бюджета и произведенными расходами за аналогичный период. Размер ДБ устанавливается высшим органом законодательной власти соответствующего уровня. Например, федеральный ДБ утверждается Федеральным законом (ст. 92 и 92.1 БК РФ).

Чтобы покрыть образовавшуюся разницу между доходами и расходами, государство привлекает источники финансирования бюджетного дефицита.

Причины образования ДБ:

- Кризисные проявления и колебания в экономическом и финансовом секторах государства.

- Неустойчивость финансово-экономических инструментов, цен на мировых рынках и денежно-кредитных систем.

- Снижение эффективности управления финансами государства, неактуальность политики.

- Чрезвычайные ситуации или следствия неблагоприятных погодных условий.

- Напряженная военно-политическая обстановка, как следствие увеличения расходов на оборону государства.

- Экономическая зависимость от финансовой поддержки других государств, высокие издержки на обслуживание госдолга.

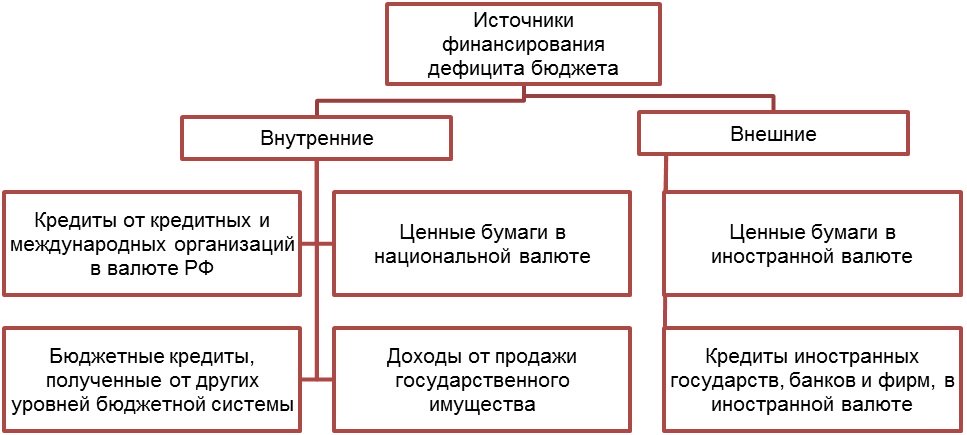

Классификация источников финансирования дефицитов бюджетов

Представим условную классификацию в удобной блок-схеме:

Источники финансирования дефицита федерального бюджета

Полный перечень внутренних и внешних ИФДБ поименован в ст. 94 БК РФ. К таковым относятся бюджетные кредиты, кредиты кредитно-финансовых организаций, ценные бумаги в национальной и иностранной валюте, которые были выпущены, оформлены или получены от имени Правительства РФ.

Источники финансирования дефицита бюджета субъекта РФ

Исчерпывающий перечень ИФДБ регионального уровня закреплен в статье 95 БК РФ. К таковым относят кредиты, в том числе и бюджетные, ценные бумаги и акции, доходы от продажи имущества, которые оформлены, выпущены или получены от имени правительства субъекта РФ.

Предельный объем ДБ не может превышать 15 процентов от совокупного объема доходов, утвержденных на соответствующий финансовый год. Причем в сумму совокупных доходов безвозмездные поступления включать недопустимо.

Для субъектов РФ, у которых объем дотаций из федбюджета превышает 40 % из расчета за два года из трех последних, предельный объем ДБ установлен в размере 10 %.

Источники финансирования дефицита местного бюджета

Статья 96 БК РФ регламентирует полный состав внешних и внутренних ИФДБ. К таковым относят аналогичные поступления и суммы денежных средств только на местном уровне.

Предельный объем ДБ муниципального уровня не может превышать 10 % от совокупных доходов за финансовый год без учета безвозмездных поступлений, а также налоговых доходов, рассчитанных по дополнительным нормам отчисления.

Предельный лимит ДБ в 5 % установлен для муниципальных образований, объем дотаций федерального и регионального уровней которых превышает 50 % (расчет за два года из трех последних).