Важно

ФНС начала спрашивать у неработающих граждан об источниках денег на дорогие покупки

Важно

ФНС начала спрашивать у неработающих граждан об источниках денег на дорогие покупки

Инструкция: как сдавать отчетность обособленному подразделению

Отчетность по обособленным подразделениям в 2022 году:

- справки и расчеты по НДФЛ;

- РСВ, но только если ОП выделено на отдельный баланс;

- декларации по имущественным налогам, если облагаемый актив зарегистрирован и расположен в месте нахождения ОП.

Содержание

Обособленное подразделение — это особая структурная часть юридического лица, которая осуществляет деятельность за пределами местонахождения головного офиса. ОП подлежит обязательной регистрации в ФНС, если оно создано на срок более 1 месяца и в нем оборудованы рабочие места для персонала.

Российским законодательством предусмотрен особый алгоритм сдачи отчетности обособленного подразделения без выделенного баланса в 2022 году. Порядок определяется в зависимости от применяемого режима обложения, организации бухгалтерского учета (выделения на баланс) и места нахождения ОП (ОКТМО).

Новые формы сообщений для ИФНС

Федеральная налоговая служба России издала Приказ от 04.09.2020 №ЕД-7-14/632@, в соответствии с которым с 25.12.2020 организации по-новому подают все сообщения об обособленных подразделениях. Утверждены новые формы для информирования налоговой службы:

- о наделении полномочиями производить выплаты в пользу физлиц и о лишении таких полномочий;

- о создании ОП и об изменениях в ранее направленных сведениях;

- о закрытии обособленного подразделения.

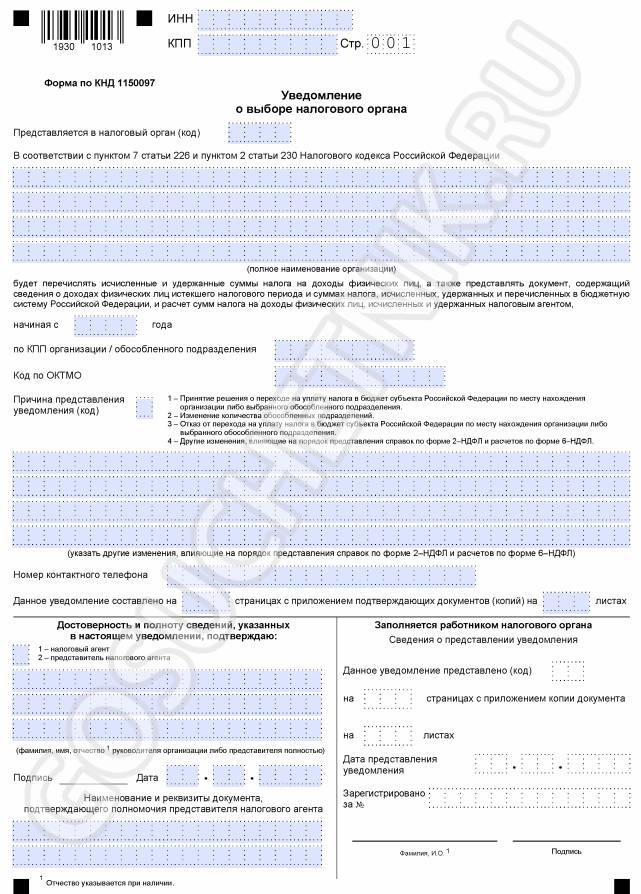

Изменилась форма уведомления о выборе налоговой инспекции для постановки юридического лица на учет по месту нахождения одного из его обособленных подразделений.

Отчетность ОП по налогам

Актуальный бухгалтерский вопрос: нужно ли сдавать отдельно отчетность по обособленному подразделению и как это делать? Ответ зависит от системы обложения, применяемой организацией в отчетном периоде:

- Если фирма применяет ОСНО:

- налог на прибыль — ОП обязано уплачивать налог и сдавать декларацию в части прибыли, которая приходится на это ОП, но только в части региональной доли налога;

- НДС — отчитывается только головное учреждение, никаких дроблений по ОП при заполнении декларации по ДС не допускается.

- Если организация применяет упрощенный режим обложения. Декларация по УСН сдается в ФНС только по месту нахождения головного офиса. ОП не отчитываются по упрощенке перед инспекцией.

- Налог на землю, транспорт и имущество: как проходит сдача отчетности в 2022 году, если есть обособленное подразделение у организации. Если объект обложения находится на территории ОП, зарегистрирован на ОП (филиал) и используется им для ведения деятельности, то отчитываться придется в ИФНС по месту нахождения подразделения. Платить придется тоже по отдельности.

- Акцизы. Порядок напрямую зависит от категории подакцизной продукции:

- при реализации природного газа платежи и декларация будут проходить по месту нахождения предприятия;

- при реализации алкогольной продукции — по месту ее реализации;

- по нефтепродуктам и остальным подакцизным товарам следует отчитываться как по месту принадлежности головной организации, так и всех ее ОП.

Как сдавать

Если несколько ОП юрлица расположены в одном муниципальном образовании (в пределах одного ОКТМО), то можно сдавать отчетность в одну налоговую, если есть обособленные подразделения юридического лица в 2022 году. ФНС разрешает направлять отчеты в централизованном порядке. Для этого фискальные формы подайте в территориальное отделение инспектуры по месту нахождения одного из ОП юрлица. Если в пределах одного ОКТМО расположено еще и головное учреждение, отчитаться перед ФНС разрешается по месту нахождения ГУ.

Обратите особое внимание на то, что переходить на централизованную подачу допустимо только после уведомления инспектуры. В обоих случаях необходимо уведомить налоговый орган, в котором ответственный состоит на учете (Федеральный закон №325-ФЗ от 29.09.2019; Приказ ФНС №ММВ-7-11/622@ от 06.12.2019).

Срок подачи уведомления по форме КНД 1150097 — до 9 января (ст. 230 НК РФ).

Отчеты по НДФЛ и страховым взносам

При наличии работников вопрос о сдаче отчетности и уплате налогов обособленным подразделением определяется в ином порядке.

|

По НДФЛ |

По страховым взносам |

|---|---|

|

Если в трудовом договоре с работником указано, что его рабочее место находится в пределах ОП, то НДФЛ придется платить по месту расположения ОП. Следовательно, придется отчитываться по отдельности — сдавать 6-НДФЛ и 2-НДФЛ отдельно по ГУ и ОП |

Обязанность по уплате и отчетности у ОП возникает только при выполнении следующих условий:

Например, РСВ по обособленному подразделению без отдельного баланса, которое не платит зарплату работникам, подается через головное учреждение. Норма закреплена п. 11 ст. 431 НК РФ |

Бухгалтерская отчетность

Перечень финансовых форм и отчетов зависит от места ведения бухучета (выделения на баланс). Бухгалтерский учет в филиале, выделенном на отдельный баланс, в 2022 году ведется по общим правилам: такие ОП составляют отдельную бухотчетность. Это формы и перечень показателей, самостоятельно разработанные фирмой для формирования баланса ОП для управленческих нужд (письмо Минфина №03-06-01-04/273 от 02.06.2005). Отдельный бухгалтерский баланс не предоставляется в налоговую инспекцию, это внутренний финансовый документ организации.

В законодательных нормативах разъясняется, какие отчеты сдает обособленное подразделение без отдельного баланса в 2022 году: если ОП не ведет бухучет в отдельности, то состав и формы отчетности определяется головным учреждением. Это оперативная финансовая информация о показателях деятельности, имущественных активах и других объектах учета.

В любом случае бухотчетность по ОП не предоставляется контролерам. Эти сведения используются для подготовки консолидированной отчетности по всей организации и для управленческих нужд.

Для бюджетников нет отдельных правил ведения бухучета по ОП. Для них действуют общие нормативы: в бюджетном учреждении обособленные подразделения сами не сдают баланс распорядителю или главному распорядителю бюджетных средств. Обобщенную отчетность по всем подразделениям представляет головная организация.