Важно

ФНС начала спрашивать у неработающих граждан об источниках денег на дорогие покупки

Важно

ФНС начала спрашивать у неработающих граждан об источниках денег на дорогие покупки

Документы складского учета: полное руководство

Складские документы — это специализированные шаблоны и формуляры, в которых фиксируется информация о фактическом наличии и движении материальных ценностей на складах организации.

Содержание

Коротко о главном: 5 пунктов

Что относят к складским документам

Организация складского учета на предприятии направлена на достижение конкретных целей. Это обеспечение сохранности материальных ценностей и формирование достоверной и полной информации о наличии и передвижении материальных активов.

Вот что относится к складским документам:

- накладные;

- ведомости;

- акты;

- описи;

- журналы;

- другие документы, которые помогают вести учет материалов на всех этапах движения и позволяют проконтролировать перемещение активов на складах с момента их поступления до фактического выбытия, использования или списания.

Один из самых распространенных бланков — накладная ТОРГ-12.

Как организовать учет

Шаг 1. Организовать склад. Это особенно важно, если в учреждении большое количество товарно-материальных ценностей для их учета и хранения.

Шаг 2. Назначить ответственного работника или даже несколько лиц, уполномоченных на ведение складского дела.

Шаг 3. Утвердить перечень складских документов, которые будут использоваться в компании. НКО и представители бизнеса вправе разработать собственные бланки и формуляры. Все шаблоны следует закрепить в учетной политике. Бюджетникам следует руководствоваться положениями Приказа Минфина № 52н.

Документооборот на складе

Представим складской документооборот для чайников в виде таблицы с пояснениями к каждому формуляру. Все унифицированные формы можно скачать для работы. Бланки применять не обязательно, организация вправе разработать собственные шаблоны. Вот список основных складских документов:

|

Этап учета ТМЦ на складах |

Образцы складских документов |

Рекомендации по заполнению |

|---|---|---|

|

Поступление |

Заполняются при покупке материальных ценностей у поставщика. Представляют собой товарные накладные, в которых детализирована информация о поступающих ТМЦ. Так как документы поступают от внешних источников, заполнением бланков занимается поставщик (продавец, передающая сторона). |

|

|

Приходный ордер заполняется ответственным лицом по ведению складского учета. Допускается отказаться от заполнения М-4, заменив формуляр специальным штампом. Штамп о получении проставляется на накладных. В структуре штампа должны быть предусмотрены все обязательные реквизиты М-4. |

||

|

Это акт о наличии расхождений. Его требуется составить, если фактический объем, характеристики или качество поставки отличается от заявленных позиций в накладной. |

||

|

Товарный чек или накладная |

Используется при закупке ТМЦ через подотчетных лиц. С 01.07.2019 изменились правила ведения подотчета. Теперь принять материалы только по накладной или товарному чеку нельзя. Обязательно требуется фискальный чек. |

|

|

Справки, акты, ведомости и иные бланки |

Используются при иных способах поступления ТМЦ. Например, при безвозмездной передаче придется подготовить акт о приемке-передаче. Либо использовать иной документ, предусмотренный в учетной политике. Например, складская справка об остатках в произвольной форме потребуется при сверке остатков с бухгалтерией. |

|

|

Фактический учет |

Партионная карта |

Используется при условии, что организация осуществляет партионный способ учета ТМЦ. То есть каждая партия товара хранится отдельно. На каждую поставку заводится партионная карта. Партия — это однородные товары, ценности, материалы, которые поступили в учреждение по одному первичному документу. Бланк партионной карты разрабатывается фирмой самостоятельно. |

|

Карточка учета материалов |

Этот метод учета называется сортовым. Карточка заводится на каждую учетную единицу ТМЦ. Учет в таком случае ведется по видам материалов, сортам, наименованиям. Причем вне зависимости от даты и объема поставки. |

|

|

Внутреннее перемещение |

Требование-накладная оформляется при необходимости передать ТМЦ от одного материально-ответственного лица другому. Например, при передаче материалов между складами или структурными подразделениями учреждения. М-11 заполняет ответственный работник отправляющей стороны. Составляется 2 экземпляра. Первый хранится по месту выбытия актива, второй — по месту учета при поступлении. |

|

|

Инвентаризация |

Приказ о проведении инвентаризации |

Локальный распорядительный акт — основание для проведения контрольных мероприятий. В приказе следует обозначить:

С готовым приказом должны быть ознакомлены все заинтересованные лица. |

|

Инвентаризационная опись |

Это фактическое наличие активов и ТМЦ на складе предприятия. То есть уполномоченная комиссия фиксирует данные в опись в соответствии с фактическими показателями и объемами ТМЦ. Инвентаризация может проводиться только в присутствии материально ответственных лиц (Приказ Минфина РФ от 13.06.1995 № 49). |

|

|

Сличительная ведомость |

Одна из обозначенных ведомостей заполняется при наличии расхождений фактических и учетных данных. Если бухгалтерский учет, складской учет не совпали, то расхождение фиксируется в документе. Какой именно документ будет использоваться в работе, закрепите в учетной политике. |

|

|

Ведомость учета результатов, выявленных инвентаризацией |

||

|

Хранение |

При получении материалов на хранение ответственное лицо заполняет акт приема-передачи ТМЦ по форме МХ-1. В нем фиксируется информация об активах, передаваемых на ответственное хранение на склад. |

|

|

По истечению срока хранения либо по требованию передавшей стороны МОЛ возвращает товары. Оформляется акт о возврате ТМЦ в форме МХ-2. |

||

|

Выбытие |

Используется при списании материалов в производство либо для передачи активов на сторону. Заводится только на одну номенклатуру и на один отчетный месяц. По истечению отчетного периода передается в бухгалтерию. |

|

|

Накладная об отпуске материалов на сторону |

Заполняется при отпуске товаров или материалов на сторону. Используется редко, в большинстве случаев применяется форма М-15. |

|

|

Требование-накладная |

Оформляется разово. То есть один отпуск ТМЦ — один документ. Подготовьте сразу два экземпляра для каждой стороны. |

|

|

Товарная накладная |

Используется при реализации товарных ценностей. Если отгрузка товаров покупателям производится через транспортные компании, то следует оформить и товарно-транспортную накладную. |

Накладные в складском учете

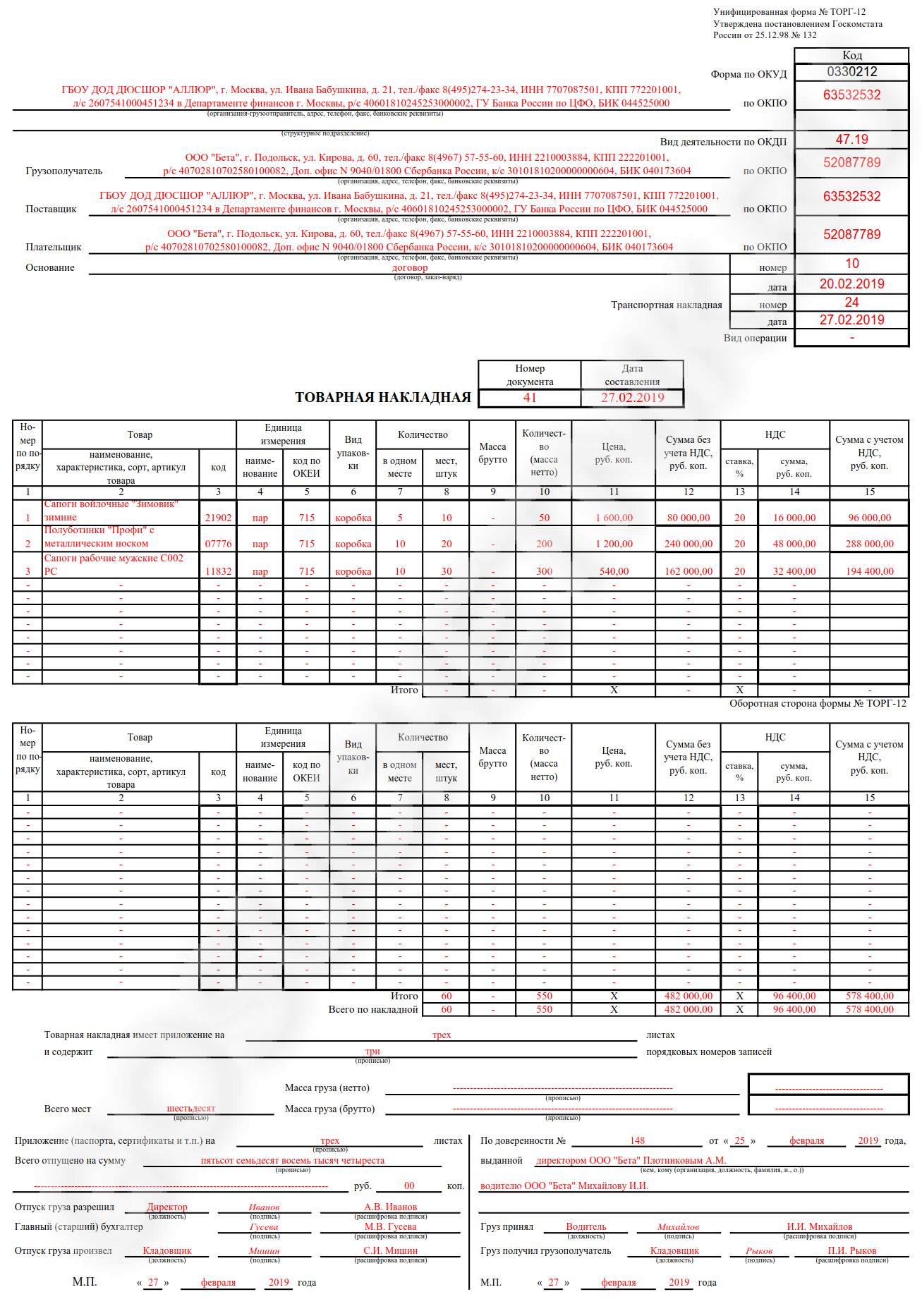

Несмотря на многообразие учетных и первичных форм учета, складская накладная является основным документом. Формуляр используется для отражения поступления активов на склад и для регистрации выбытия ТМЦ при реализации или на сторону.

Оформлением накладных занимается та сторона, которая осуществляет передачу товара: продавец или поставщик. Например, при покупке товара компания получает уже готовую форму ТОРГ-12. На основании этого документа в складском учете организации фиксируется отгрузка товара.

Уже при реализации актива, например при продаже собственной продукции, компания самостоятельно заполняет ТОРГ-12, так как сама компания выступает в роли продавца. Заполняется вся необходимая информация о сторонах сделки (покупатель, продавец и транспортная компания при необходимости). Затем регистрируется детальная информация о ТМЦ.

Образец товарной накладной ТОРГ-12

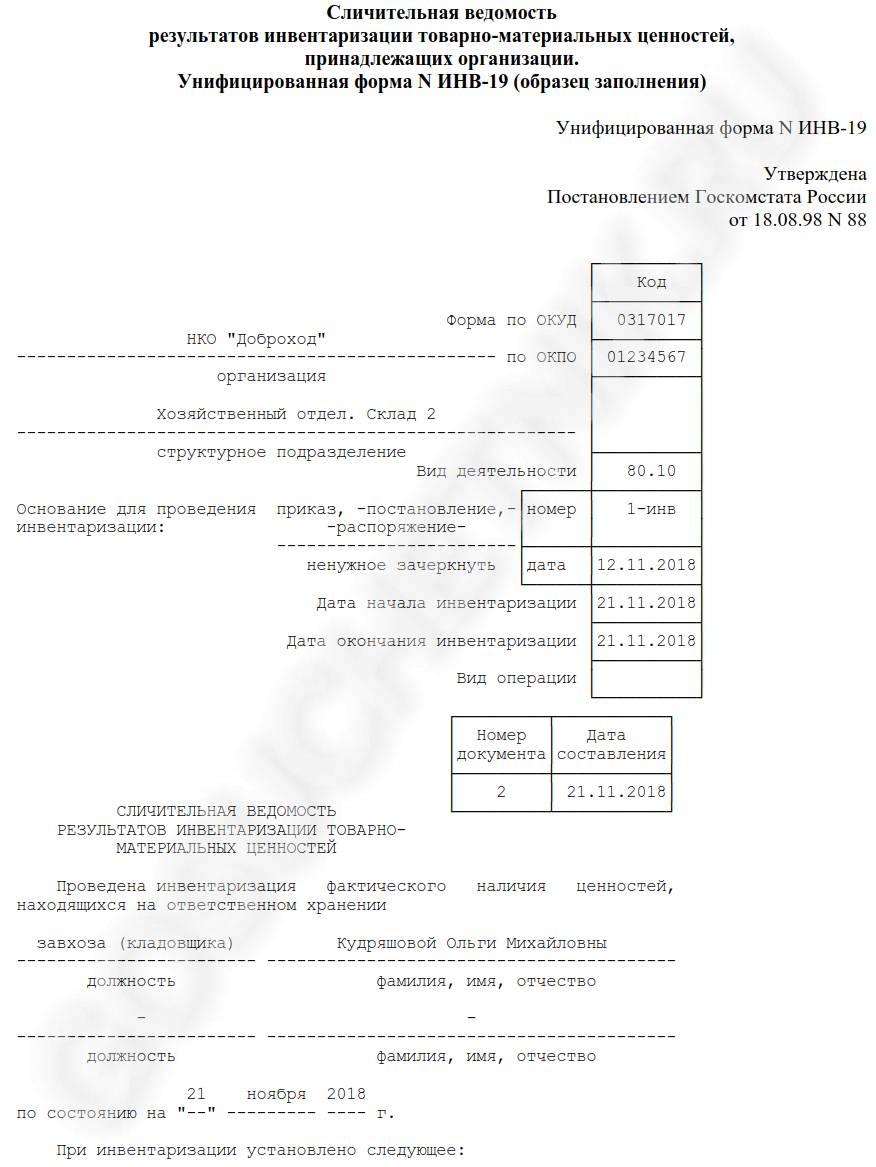

Инвентаризационные ведомости

Контроль над сохранностью ценностей и материальных активов — ключевая цель складского учета. Для реализации этой цели предусмотрена специальная процедура — инвентаризация. По сути, инвентаризационные проверки — это выверка фактического наличия ТМЦ с данными бухгалтерского учета.

Оснований для проведения инвентаризации несколько:

- Перед составлением годовой финансовой отчетности.

- При смене материально ответственного лица.

- При выявлении фактов хищения активов.

- При передаче активов в аренду или на ответственное хранение.

- При ликвидации экономического субъекта.

- При стихийных бедствиях, пожарах, наводнениях.

При выявлении расхождений составляется инвентаризационная складская ведомость.

Образец заполнения ведомости по форме ИНВ-19

Ценные бумаги в складском учете

Обеспечить сохранность ТМЦ можно не только на собственном складе. Нередко организации передают активы на сохранение сторонним торговым складам. При оформлении операции получающая сторона, то есть торговый склад, должна оформить соответствующую документацию. В вопросе следует руководствоваться статьей 912 ГК РФ, она подскажет, какие складские документы являются ценными бумагами.

Торговый склад, принимая на ответственное хранение ТМЦ, обязуется выдать:

- Складскую квитанцию.

- Простое складское свидетельство.

- Двойное складское свидетельство.

Простое и двойное складское свидетельство признано ценными бумагами, так как эти документы выступают в роли залоговой документации. То есть товар в течение срока хранения является залогом путем залога соответствующего свидетельства. А вот унифицированная квитанция ценной бумагой не является.