Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Бухгалтерская прибыль: основные понятия и формула для расчета

Бухгалтерская прибыль — это разница между совокупными показателями доходов и затрат хозяйствующего субъекта за определенный период времени. Показатель отражает реальное экономическое положение компании.

Содержание

Коротко о главном: 5 пунктов

Начнем с понятий и значений

Бухприбыль (БП) является ключевым экономическим показателем. Она характеризует эффективность производства, рациональность вовлечения ресурсов и общую продуктивность финансово-хозяйственной деятельности компании. Рассчитанное значение бухгалтерской прибыли определяется через доходы и расходы — их разница показывает реальное экономическое положение предприятия.

| Бухприбыль | Значение |

|---|---|

|

Положительная |

Доходы превышают расходы. Работа ведется в правильном направлении, мощности растут, компания получает выгоду. |

|

Нулевая |

Равенство доходов и расходов. У предприятия нет прибыли и убытков — это точка безубыточности. |

|

Отрицательная |

Доходность ниже затрат. Для прибыльности такая ситуация невозможна. |

Полученный результат всегда либо положительный, либо нулевой. При отрицательном значении разницы доходов и расходов экономическое положение организации неудовлетворительное, и речь идет о бухгалтерских убытках. Следовательно, фирма получит положительную бухгалтерскую прибыль, если суммарные поступления по всем видам деятельности превысят совокупные издержки за аналогичный период времени.

После расчета проанализируйте основные показатели финансово-хозяйственной деятельности. Для каждого индекса высчитывается прибыльность на один рубль привнесенных материальных затрат. Вот как найти бухгалтерскую прибыль и проверить эффективность вложений:

Шаг 1. Определить доходы и расходы.

Шаг 2. Посчитать бухприбыль: найти разницу между доходностью и издержками.

Шаг 3. Выбрать интересующий финансовый показатель и рассчитать коэффициент по формуле:

К = П / МЗ,

где:

- П — извлеченная прибыль от основной деятельности;

- МЗ — сумма материальных затрат.

Если индекс положительный и продолжает расти в заданном временном отрезке, основная деятельность компании является продуктивной. Отрицательное значение характеризует неэффективность вложений и неблагоприятную экономическую ситуацию для предприятия.

Виды бухгалтерской прибыли

Специалисты выделяют несколько ключевых видов бухприбыли. Классификация такова:

- Валовая — определяется как арифметическая разница между валовыми доходными поступлениями учреждения и затратами на себестоимость. Из доходной части вычитают обязательные налоговые платежи, такие как НДС, акциз и прочие сборы.

- Промежуточная и итоговая — рассчитывается как доход минус расход. Итоговое значение определяется по результатам за год, а промежуточная — за конкретный период времени.

- От продаж — исчисляется как разница между валовой прибыльностью и коммерческими расходами. Если в деятельности компании имеются управленческие затраты, то их следует вычесть.

- Маржа — вид бухгалтерской прибыли, который исчисляется как разница между валовыми поступлениями и переменными затратами. Причем постоянные издержки в расчет не включаются. Этот показатель позволяет определить доходность по отдельным направлениям деятельности (категориям товаров, видам работ, номенклатурам).

- Балансовая — показатель, равный совокупной выручке, уменьшенной на себестоимость продукции.

- Чистая — это балансовая прибыльность, уменьшенная на сумму исчисленного налога на прибыль компании, которая подлежит уплате в соответствующие бюджеты. В расчет следует включать отложенные налоговые активы.

Рассчитаем прибыль по формуле

Бухприбыль является окончательным финансовым результатом за отчетный период — год (п. 79 приказа Минфина России № 34н от 29.07.1998). Общая формула бухприбыли такова:

БП = Д - Р,

где:

- Д — доход за период;

- Р — расход.

Для расчета используются только явные (прямые) издержки. При необходимости бухприбыль рассчитывают и за один календарный месяц или квартал, полугодие, 9 месяцев. Такое значение отражается в финансовой отчетности — в форме 2 «Отчет о финансовых результатах» (приказ Минфина России № 66н от 02.07.2010).

Значения показателей формулы есть в промежуточных и итоговых отчетах и в статьях баланса. Вот как определить бухгалтерскую прибыль:

- Открыть баланс.

- Найти необходимые значения в балансовых строках.

- Подставить цифры в формулу.

Расчет по результирующим показателям даст более точные значения прибыльности. По балансу бухгалтерская прибыль фирмы рассчитывается по формуле:

БП = выручка (строка 2110) + доходы, полученные от участия в предприятиях (строка 2310) + сумма % к получению (строчка 2320) + доходы прочие (стр. 2340) – себестоимость (строка 2120) – расходы коммерческие (стр. 2210) – расходы управленческие (стр. 2220) – сумма % к уплате (стр. 2330) – расходы прочие (стр. 2350).

Также по теме: как рассчитать норму прибыли

Приведем пример

Финансовые итоги 2019 года для организации: доходы — 15 000 000,00 рублей, расходы — 10 000 000,00 рублей. По правилам, при расчете бухгалтерской прибыли учитываются только явные затраты. Статьи таких издержек представлены в таблице:

|

Статья расходов |

Сумма, руб. |

|---|---|

|

Заработная плата |

3 500 000,00 |

|

Налоги |

2 500 000,00 |

|

Коммунальные платежи |

500 000,00 |

|

Расходы на обслуживание здания |

1 500 000,00 |

|

Прочие издержки |

2 000 000,00 |

|

Итого |

10 000 000,00 |

Рассчитаем прибыльность за 2019 год. БП = 15 000 000,00 - 10 000 000,00 рублей = 5 000 000,00 рублей. Это положительная величина, что означает эффективность производства и продуктивность финансово-хозяйственной деятельности.

Отразим в бухгалтерском учете

Для промежуточных расчетов используются данные синтетических счетов. Чтобы определить, чему бухгалтерская прибыль равна в отчетном периоде, бухгалтер анализирует 99 счет бухучета (приказ Минфина России № 94н от 31.10.2000).

На 99 счете каждый месяц отражают прибыльность или убытки от основной и прочих видов деятельности предприятия. На нем же формируют итоговые бухгалтерские записи. Вот основные проводки:

|

Проводка |

Описание операции |

|---|---|

|

Дт 90.9 Кт 99 |

Учтена бухприбыль от основных видов деятельности |

|

Дт 99 Кт 90.9 |

Убыток от основных видов деятельности |

|

Дт 91.9 Кт 99 |

Прибыльность от прочих поступлений и затрат |

|

Дт 99 Кт 91.9 |

Убыток от прочих поступлений и затрат |

|

Дт 99 Кт 84 |

Итоговая бухприбыль за год |

|

Дт 84 Кт 99 |

Итоговый убыток за год |

Прибыльность за выбранный период (на дату формирования отчета) рассчитывается так: БП = сальдо СЧ 99 + сальдо СЧ 84.

Сравним бухгалтерскую и экономическую прибыль

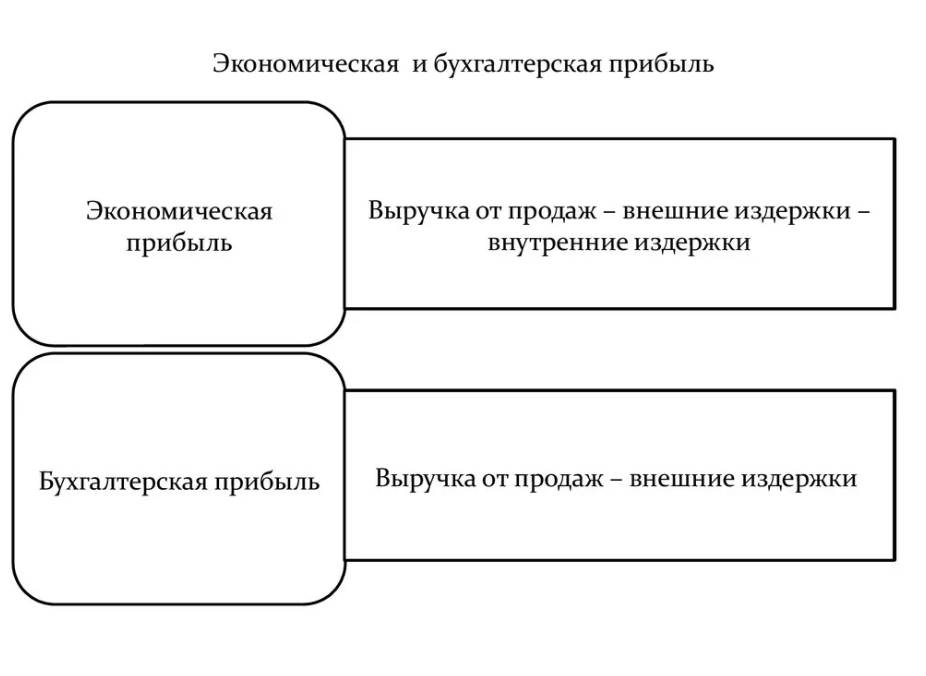

Бухгалтер вычисляет прибыль, используя в формуле только явные издержки. Экономист рассчитывает прибыльность по-другому: в его формулировке появляются упущенные возможности (выгоды) и неявные затраты. То есть если организация недополучила доход из-за выбора неверной стратегии или устаревшего оборудования, эта сумма зачтется в неявных издержках.

Разница между бухгалтерской и экономической прибыльностью — в содержании формулировки. Бухприбыль измеряется разницей доходов и прямых расходов, а ЭП включает все издержки — явные и неявные. Вот как рассчитывается бухгалтерская прибыль и ее экономический показатель.

Прибыль — выручка предприятия за вычетом издержек.

Pf = TR - TC.

Различают бухгалтерскую и экономическую прибыль. Бухгалтерская — это разница между общей выручкой и бухгалтерскими издержками:

Pf бухг. = TR - ТСбухг. (явн.).

Экономическая — разница между общей выручкой и экономическими издержками:

Pfnz. = TR - ТСэк (явн. + неявн.) или Pfэк. = Pf бухг. - ТСнеявн.

Экономическая прибыльность не имеет фактической точности, поскольку включает упущенные возможности. Но она в полной мере отражает эффективность производства и рентабельность бизнеса. Зная экономическую величину, руководство продуктивно принимает управленческие решения, выбирают рациональные варианты развития и вовлечения ресурсов.