Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Форма декларации 3-НДФЛ опять изменится

В 3-НДФЛ добавят новый раздел и полностью изменят коды доходов. Новая форма будет применяться при декларировании доходов физических лиц за 2021 год.

Что случилось?

ФНС России опубликовала на едином портале для размещения проектов нормативно-правовых актов проект ведомственного приказа о внесении изменений в форму налоговой декларации по налогу на доходы физических лиц 3-НДФЛ, порядок ее заполнения и формат представления налоговой декларации 3-НДФЛ в электронном виде. Новый бланк налоговики планируют ввести с 01.01.2022, физлица и ИП начнут его применять для декларирования доходов, полученных в 2022 году. Для отчетности за 2020 год тоже применяли обновленный бланк.

Подробнее: «Образец заполнения декларации 3-НДФЛ для ИП и физических лиц: новый бланк с 2021 года»

Что изменится в декларации 3-НДФЛ

В 2022 году в Налоговом кодексе произошли значительные изменения, связанные с исчислением и администрированием налога на доходы физических лиц:

- ввели повышенную ставку 15% для доходов свыше 5 млн рублей в год;

- установили возможность получения инвестиционного и имущественного вычета в упрощенном порядке;

- уточнили порядок налогообложения некоторых категорий доходов.

Все новации ФНС учла в обновленном бланке декларации.

Подробнее: «Сколько проверяют декларацию 3-НДФЛ»

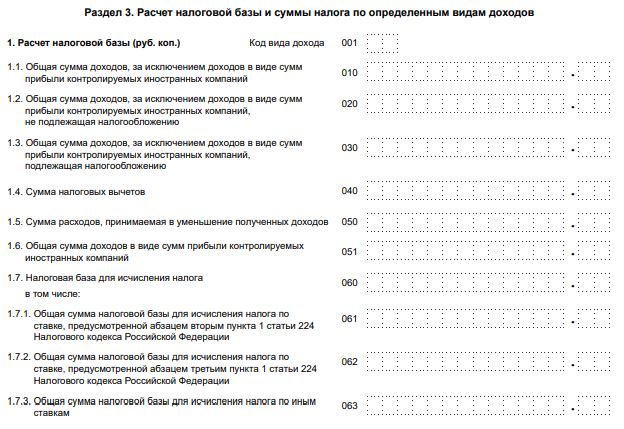

В обновленную декларацию добавили новый раздел 3 «Расчет налоговой базы и суммы налога по определенным видам доходов».

Установлено, что:

Если налогоплательщиком в налоговом периоде были получены доходы, облагаемые по разным налоговым ставкам, то расчет налоговой базы и суммы налога, подлежащей уплате в бюджет (возврату из бюджета), заполняется на отдельном листе для доходов, облагаемых по каждой налоговой ставке.

К разделу предусмотрены приложения:

- доходы из источников в РФ;

- доходы из источников за пределами РФ;

- доходы, полученные от предпринимательской и адвокатской деятельности, с расчетом профессиональных вычетов;

- расчет суммы доходов, не подлежащих налогообложению.

Обновленный раздел 2 декларации содержит расчет для исчисления общей суммы налоговой базы и суммы НДФЛ. В приложении 8 предусмотрен расчет социальных налоговых вычетов и инвестиционного налогового вычета. Установлено, что:

При необходимости заполняется несколько пунктов 2 «Сведения о суммах налога (авансового платежа по налогу), уплачиваемого в соответствии с пунктом 7 статьи 227 Налогового кодекса РФ раздела 1.

Полностью меняются коды доходов. Действующий код 01 сейчас обозначает доход от продажи недвижимости по цене, указанной в договоре, в новом порядке это будет доход от долевого участия (дивиденды и т. д.). А доход от продажи недвижимости в новой редакции кодируется 31 и называется «Доходы от продажи имущества (за исключением ценных бумаг) и (или) доли (долей) в нем, в отношении которых применяется налоговая ставка, установленная пунктом 1.1 статьи 224 НК РФ».

Подробнее: «Какие документы прикладывают к декларации 3-НДФЛ»

Приказ ФНС №ЕД-7-11/615@ от 28.08.2020, которым утверждена действующая форма 3-НДФЛ, утратит силу с 01.01.2022. Эту форму налогоплательщики продолжат использовать только для уточнения ранее поданных сведений.