Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Утверждены новые контрольные соотношения для алкогольной налоговой декларации

Для проверки налоговой декларации по алкогольной продукции следует использовать обновленные контрольные соотношения.

Содержание

Что случилось?

ФНС России направила своим территориальным органам и налогоплательщикам письмо от 06.07.2021 № 3-4-06/0072@ «О контрольных соотношениях для налоговой декларации по алкогольной продукции». Налоговики рекомендуют использовать для проверки правильности заполнения и указания сведений в налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, утвержденной приказом ФНС России от 27.08.2020 № ЕД-7-3/610@, обновленные контрольные соотношения.

Подробнее — «В декларациях по алкоголю изменились коды видов деятельности»

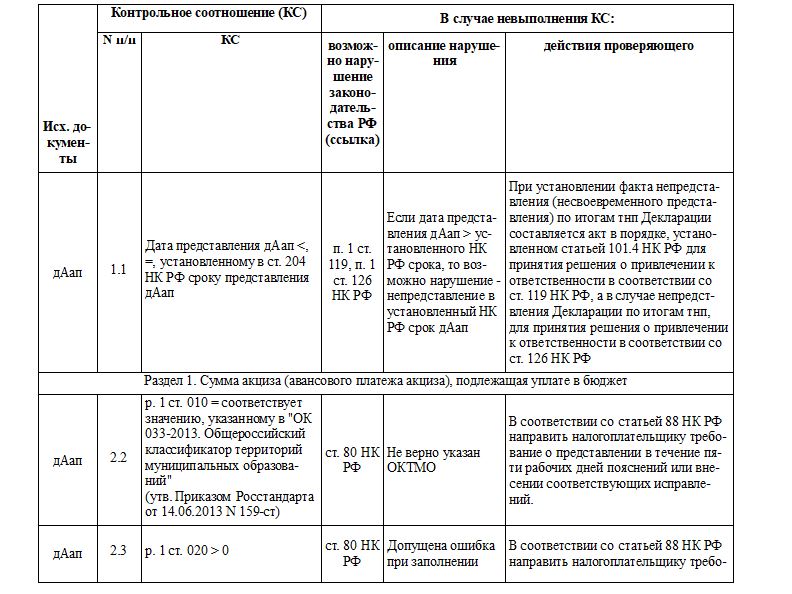

КС для проверки алкогольных деклараций

Письмом от 29.12.2020 № КВ-4-3/21778 ФНС довела контрольные соотношения показателей декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, которые необходимо применять для проверки отчетности. В обновленных КС в новой редакции изложено контрольное соотношение № 8.5 Приложения № 4 «Сведения об объемах этилового спирта, полученных (реализованных) организацией». Его применяют в таком виде:

Прил. № 4 ст. 040 = "111" или "121" или "140" или "150" или "160" или "166" или "170".

Другие контрольные соотношения внутри декларации выглядят так:

Нарушение некоторых из контрольных соотношений приведет к признанию налоговой декларации несданной или к требованию пояснений от налогоплательщика в соответствии с новой редакцией статьи 88 Налогового кодекса РФ в пятидневный срок.

Подробнее — «Что такое камеральная налоговая проверка».