Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Утвердили контрольные соотношения для проверки 3-НДФЛ в 2022 году

Федеральная налоговая служба разработала новые критерии и показатели для проверки обновленной декларации 3-НДФЛ за 2020 год. Применение контрольных соотношений позволит избежать штрафов.

Что случилось?

ФНС России письмом от 15.03.2021 №БС-4-11/3277 направила контрольные соотношения для новой формы налоговой декларации 3-НДФЛ, утвержденной Приказом от 28.08.2020 №ЕД-7-11/615@. Новая форма декларации вступила в силу с 1 января 2021 года и применяется, начиная с представления отчета за 2020 год.

Отчет сдают ИП на ОСНО и физические лица, которые получили доход не от налоговых агентов в 2022 году. Контрольные соотношения применяются налоговиками для проверки правильности включенных в него данных. В случае расхождения показателей у налогоплательщика запросят пояснения и, если ошибка повлияла на сумму налога к уплате, оштрафуют.

Срок сдачи декларации за 2020 год — до 30.04.2021. Контрольные соотношения применяются для проверки перед отправкой данных в налоговую инспекцию. Для заполнения декларации граждане и ИП вправе воспользоваться специальной программой на сайте ФНС.

Подробнее о заполнении декларации 3-НДФЛ — в статье «Образец заполнения декларации 3-НДФЛ для ИП и физических лиц: новый бланк с 2021 года».

Новые контрольные соотношения к 3-НДФЛ

В обновленных контрольных соотношениях налоговики учли изменения, внесенные в декларацию. Они, как и всегда, имеют форму таблицы, в которой содержатся данные:

- отчетной формы — 3-НДФЛ;

- код допущенной ошибки;

- показатели, которые сравниваются;

- регулирующая норма Налогового кодекса или другого закона;

- суть ошибки (нарушения);

- действия проверяющего при выявлении нарушения.

Контрольные соотношения делятся на внутридокументарные (показатели сравниваются внутри декларации 3-НДФЛ) и междокументарные (показатели сравниваются с другими отчетами и законодательными нормами). Есть критические ошибки, а есть незначительные.

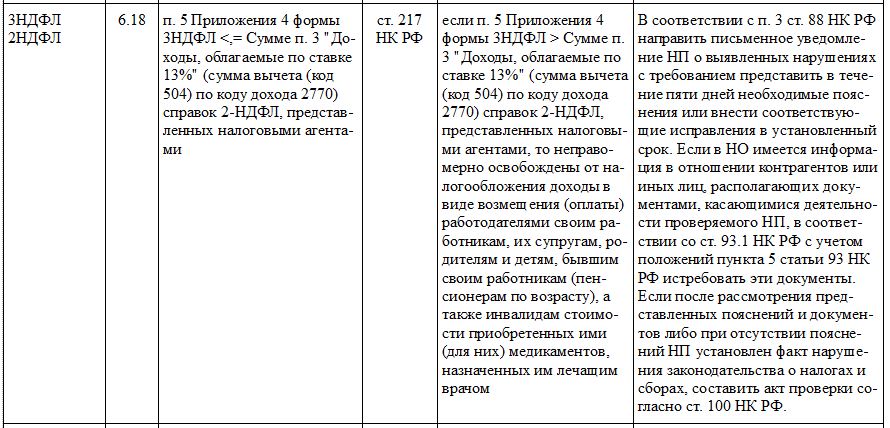

Вот так выглядит фрагмент междокументарных контрольных соотношений для 3-НДФЛ:

Для проверки суммы налога к уплате применяется контрольное соотношение 2.19, которое выглядит вот так:

| Исходный документ | № п/п | Контрольное соотношение | Норма закона | Формулировка нарушения | Действия проверяющего |

|---|---|---|---|---|---|

| 3-НДФЛ | 2.19 |

Строка 070 раздела 2 = раздел 2 (строка 060 * строка 001) (с учетом округления) |

Статья 210 НК РФ |

Если строка 070 раздела 2 |

В соответствии с п. 3 ст. 88 НК РФ, направить письменное уведомление НП о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НП установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ |

Проверка декларации с помощью контрольных соотношений позволит избежать штрафов и вопросов со стороны проверяющих.