Важно

Минздрав разберется с частыми больничными

Важно

Минздрав разберется с частыми больничными

Уведомление о контролируемых сделках за 2016 год: правила и сроки

До 20 мая все налогоплательщики должны направить в адрес своих территориальных органов ФНС уведомления о контролируемых сделках за 2016 год. Если этого не сделать, придется заплатить крупный штраф. PPT.ru расскажет, как правильно оформить этот отчет.

Содержание

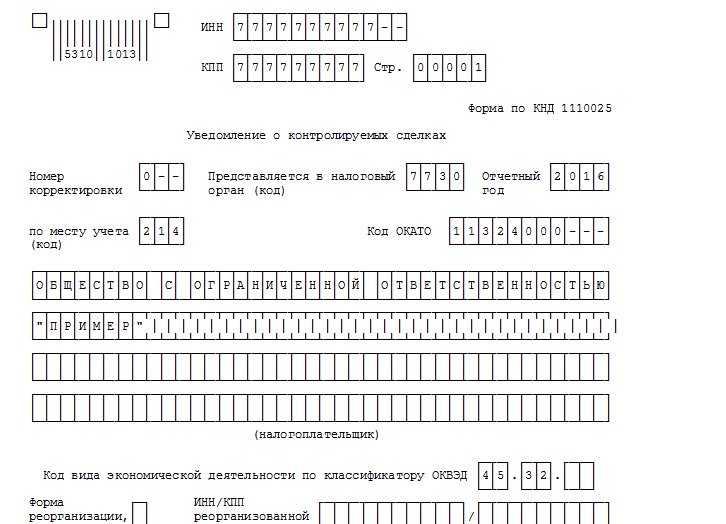

В соответствии с нормами статьи 105.16 Налогового кодекса РФ все налогоплательщики, как юридические, так и физические лица, включая индивидуальных предпринимателей, которые в 2016 году совершали контролируемые сделки любого характера и направленности, обязаны проинформировать об этом налоговые органы. Специально для это предназначена отчетная форма, которая называется уведомление о контролируемых сделках за 2016 год. Она утверждена приказом ФНС России от 27.07.2012 № ММВ-7-13/524@ и должна применяться с учетом поправок, которые еще не утверждены ФНС, но рекомендованы к использованию, так как именно в них есть указание, какой ОКВЭД ставить в уведомлении о контролируемых сделках.

Кто сдает уведомление о контролируемых сделках за 2016 год

Контролируемые сделки — это сделки между взаимозависимыми лицами, а также те сделки, которые к ним приравнены, обладающие определенными признаками. Такое определение дано в статье 105.14 НК РФ. Нормами этой же статьи определены исчерпывающие признаки, в частности:

- годовая сумма доходов превышает 1 млрд рублей (60 млн рублей в оговоренных случаях);

- местом регистрации/жительства/резидентства всех участников является территория России;

- одна из сторон сделки является плательщиком налога на прибыль, а другая — нет.

Существует несколько исключений. В частности, даже те сделки, которые отвечают вышеперечисленным условиям, но совершены участниками одной и той же консолидированной группы налогоплательщиков, контролируемыми не признаются. Так же могут не беспокоится партнеры по бизнесу, которые зарегистрированы в одном и том же субъекте РФ, не имеют обособленных подразделений за его пределами, не уплачивают налог на прибыль в бюджеты других регионов и не имели убытков в отчетном периоде.

Таким образом, все лица, которые имели в отчетном году операции, отвечающие таким признакам, должны отчитаться по ним в налоговые органы.

ОКВЭД в уведомлении о контролируемых сделках за 2016 год

Порядок заполнения уведомления предполагает соблюдение некоторых правил. В частности, на титульном листе уведомления за 2016 год, представляемого в 2017 году, необходимо указать свой вид деятельности. ФНС России в письме от 09.11.2016 № СД-4-3/21206@ рассказала, что ОКВЭД в уведомлении о контролируемых сделках за 2016 год должен быть указан по новой классификации, хотя необходимые поправки к приказу до сих пор не утверждены. Таким образом, при заполнении показателя "Код ОКАТО" необходимо указать действующий код ОКТМО. Кроме того:

- в пункте "Код предмета сделки (код по ОКП)" должен стоять код вида товара в соответствии с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008);

- в пункте "Код вида экономической деятельности по классификатору ОКВЭД" - код вида деятельности по Общероссийскому классификатору видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС Ред. 2).

Однако при представлении уточненных отчетов и корректирующих сведений за предыдущие отчетные (налоговые) периоды необходимо указываеть тот же код по ОКВЭД, который был указан в первичных документах.

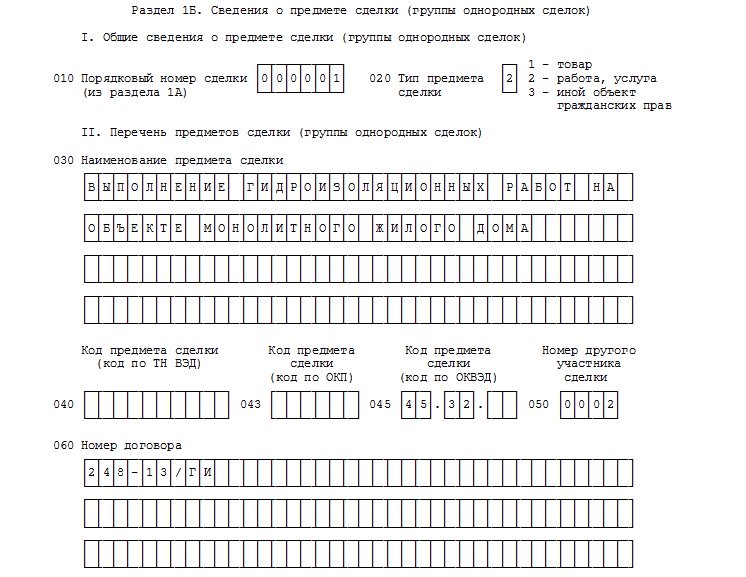

Выглядеть заполненный лист документа должен так:

Срок сдачи уведомления о контролируемых сделках за 2016 год и особенности его заполнения

Налогоплательщик имеет право самостоятельно выбрать в какой форме: бумажной или электронной, ему удобнее сдать этот отчет. Главное, соблюдать установленные правила его оформления, в частности:

- при заполнении формы от руки разрешено использовать чернила черного,синего или фиолетового цвета;

- поля в бланке должны быть заполнены слева направо;

- все записи делаются заглавными печатными буквами (как в машинном, так и в рукописном варианте);

- исправления, корректировки и двусторонняя печать не допускаются;

- нумерация страниц сквозная и сдаются даже незаполненные листы;

- при отсутствии показателей ставятся прочерки, стоимостные значения указываются в полных рублях;

- код ОКП в уведомлении о контролируемых сделках за 2016 год должен соответствовать ОК 034-2014 (КПЕС 2008).

Сдать эту отчетную форму можно в ИФНС по месту нахождения организации или по месту жительства ИП. Организации с обособленными подразделениями отчитываются по мету нахождения головного офиса. Крупнейшие налогоплательщики сдают уведомление в ту ИФНС, в которой они состоят на налоговом учете.

Пример заполнения раздела 1Б

Отдельное внимание нужно обратить на особенности формирования и подачи многотомных Уведомлений о контролируемых сделках в электронном виде. ФНС отмечает, что все файлы, превышающее 1024 мегабайт, или zip-архивы, объемом больше 60 мегабайт, следует разбить на несколько файлов меньшего объема. Сделать это можно с помощью специального бесплатного программного обеспечения, разработанного ФГУП ГНИВЦ ФНС России. Такое приложение обеспечивает деление файла утвержденного формата, на несколько томов меньшего объема в том же формате. Если налогоплательщик использует другое программное обеспечение, ему необходимо принимать во внимание основные принципы деления файла, реализованные в вышеуказанном бесплатном программном обеспечении. Все эти принципы налоговики довели до организаций и ИП в своем письме.

Сдать отчет необходимо не позднее 20 мая года, следующего за годом, в котором осуществлялись контролируемые сделки. При выпадении этой даты на выходной, срок переносится на первый рабочий день в обычном порядке.

Ответственность за непредставление

Если налогоплательщик не представит уведомление в установленный законодательством срок — до 20 мая 2017 года, его ожидает ответственность по статье 129.4 Налогового кодекса РФ. Аналогичные санкции предусмотрены при подаче уведомления, содержащего недостоверные сведения по сделкам за 2016 год.