Важно

Тарифы РЖД проиндексируют: распоряжение подписано

Важно

Тарифы РЖД проиндексируют: распоряжение подписано

Особенности работы со счетом 69

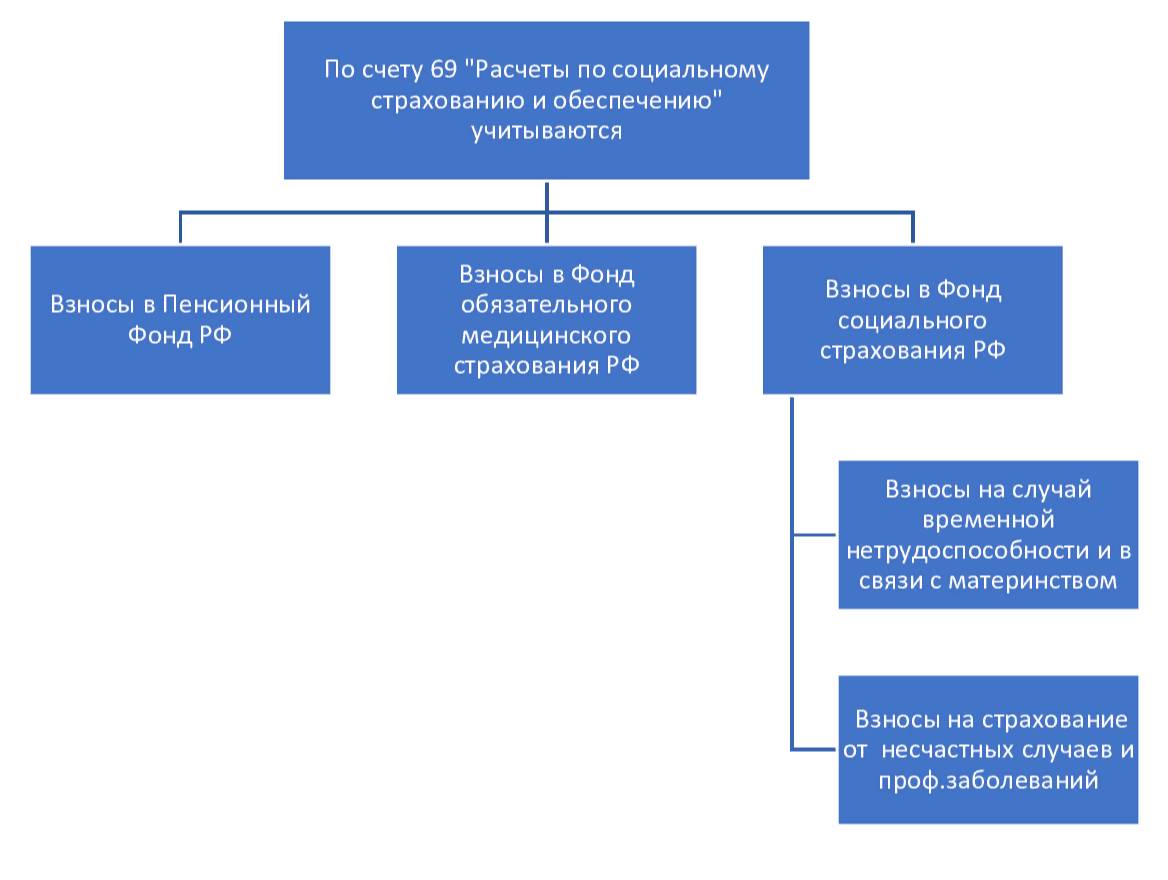

Счет 69 в бухгалтерском учете — это регистр, на котором отражаются начисления и перечисления взносов во внебюджетные фонды с заработной платы наемных сотрудников предприятия и по договорам в ГПХ.

Содержание

Для чего используют 69 счет

Предназначен 69 счет бухгалтерского учета для отражения информации о расчетах по следующим взносам в:

- ПФР.

- ФФОМС.

- ФСС на случай больничного и в связи с материнством.

- ФСС от НС и ПЗ.

Первые три взноса мы уплачиваем и отчитываемся перед ФНС, четвертый до сих пор курирует ФСС, что не совсем удобно для бухгалтеров, т.к. акты сверки приходится заказывать и отслеживать из двух разных ведомств. И если в отношении МИФНС РФ это не доставляет особых неудобств, то в отношении ФСС РФ это приносит бухгалтерам немало хлопот.

Чтобы свериться по задолженности по взносам (начислениям и уплате), находящимся в ведении МИФНС РФ, нам достаточно через любую электронную систему сдачи отчетности подать соответствующий запрос (например, «Акт сверки расчетов» или «Справка о состоянии расчетов с бюджетом»). В отношении сверки с ФСС РФ запросить подобную сверку не представляется возможным. Организациям даны рекомендации запрашивать вышеназванные акты через портал Госуслуг, перед этим создав там учетную запись и правильно выбрав необходимые пункты. Или есть другой, еще менее удобный, способ — личный поход в отделение ФСС. Что, согласитесь, при достаточно высокой загруженности современных бухгалтеров не очень удобно.

Субсчета счета 69

Приказом Минфина от 31.10.2000 № 94н предложены следующие субсчета к счету 69 (к которым, в свою очередь, открывается второй уровень):

Напомню, что по договорам ГПХ взносы в ФСС не начисляются. Следовательно, в проводках счет 69 01 по таким договорам не используется.

Типовые проводки по счету 69

Как нам всем хорошо известно, счета бывают активными, пассивными и активно-пассивными. Давайте разберемся: 69 — какой счет бухгалтерского учета? Движение по нему происходит как по дебету, так и по кредиту. Значит, он является активно-пассивным.

По кредиту

По кредиту 69 отражаются:

- Начисленные взносы с зарплаты в фонды. Данные начисления отражаются в корреспонденции с дебетом счетов начисления самой зарплаты. Т.е. если мы выплачиваем заработную плату работникам основного производства — дебетуется сч. 20, вспомогательного производства — дебет 23, работников торговли — дебет 44.

- Начисленная сумма пеней за несвоевременный взнос платежей. Данные начисления отражаются в корреспонденции с дебетом сч. 99 «Прибыли или убытки» или сч. 73 «Расчеты с персоналом по прочим операциям» (в части расчетов с виновными лицами).

- Возмещение от Фонда социального страхования расходов предприятия по:

- выплаченным пособиям на погребение;

- четырем дополнительным выходным дням для ухода за детьми-инвалидами.

Данные начисления отражаются в корреспонденции со сч. 51 «Расчетные счета».

По дебету

По дебету 69 отражаются:

- Перечисленные суммы платежей в корреспонденции со сч. 51.

- Начисление пособий, выплачиваемых за счет платежей на социальное страхование и обеспечение в корреспонденции со сч. 70 «Расчеты с персоналом по оплате труда». В данном случае мы говорим про:

- пособие на погребение;

- четыре дополнительные выходные дня для ухода за детьми-инвалидами.

Эксперты КонсультантПлюс разобрали основные моменты начисления, уплаты и отчетности по страховым взносам . Используйте эти инструкции бесплатно.

До 2021 года учет по счету 69 в части выплат работодателем был более чем непростой.

Работодатель обязан был самостоятельно производить и начисление, и выплаты работникам всех пособий по социальному обеспечению, включая:

- единовременное пособие женщинам при постановке на учёт в ранние сроки беременности;

- единовременное пособие при рождении ребёнка;

- отпуск работнику, пострадавшему на производстве (сверх ежегодного оплачиваемого);

- пособие по беременности и родам;

- больничный при заболевании или травме, начиная с 4-го дня нетрудоспособности;

- ежемесячное пособие по уходу за ребёнком;

- больничный в связи с несчастным случаем на производстве и (или) профзаболеванием.

Затем, после предоставления заявления, всех необходимых подтверждающих документов и расчетов, ФСС РФ возмещал организации эти расходы.

С января 2021 года уже все регионы перешли на проект «Прямые выплаты», который стартовал больше 9 лет назад, в 2012 году. На момент написания этой статьи застрахованные лица (работники) почти все пособия получают через ФСС РФ напрямую.