Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа

Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа

Заполняем и публикуем расходное расписание

Простыми словами расходное расписание — это документ вышестоящего органа о выделении средств подведомственным организациям. Такое распоряжение является основой финобеспечения заказчика, в нем отражается информация о лимитах обязательств.

Содержание

Коротко о главном: 5 пунктов

Что такое расходное расписание

Под расходным расписанием (РР) понимается документальное распоряжение уполномоченного финансирующего органа (главного распорядителя, распорядителя бюджетных средств) о доведении лимитов бюджетных обязательств до подведомственной организации (приказ Минфина № 104н от 30.09.2008). РР имеет унифицированную форму № 0531722, которая утверждена приказом № 104н. Порядок формирования расписания тоже приведен в этом нормативно-правовом акте.

Главные распорядители перераспределяют лимиты бюджетных обязательств между несколькими распорядителями, создавая РР. То есть расходное расписание на финансирование бюджетного учреждения — это ключевой документ, который отражает информацию о доведенных лимитах БО.

После того как главный распорядитель сформировал РР, он направляет их в территориальный орган Федерального казначейства. ТОФК, в свою очередь, проверяет правильность заполнения документа. В приказе № 104н закреплено, в какие сроки орган ФК осуществляет контроль показателей расходных расписаний на соответствие требованиям нормативно-правовых актов — в течение трех рабочих дней. Затем Казначейство передает РР распорядителям средств бюджета и в некоторых случаях организациям-получателям бюджетных средств. Распорядители направляют РР подведомственным получателям средств. В итоге на лицевых счетах главного распорядителя (распорядителей) и получателей бюджетных средств производится учет лимитов БО.

Сформированные казначейские уведомления и расходные расписания — это документы, по которым и осуществляется финансирование. ФК формирует казначейское уведомление, которым утверждает бюджетные данные. Уведомление передается ГРБС, которые распределяют средства между подведомственными учреждениями. Распределение приводится в РР, которые отправляют в органы Федерального казначейства по месту обслуживания.

В нормативах приводится расшифровка РБС при оплате — распорядитель бюджетных средств. А ГРБС — главный распорядитель. Распорядители составляют как РР, так и реестр расходных расписаний.

Образец заполнения

Что важно помнить при заполнении

Минфином регулируется и срок поставки БО после расходного расписания — лимиты обязательств, указанные в РР, считаются доведенными до учреждения в момент фактического получения организацией соответствующего документа. Принимать обязательства, то есть заключать контракты по утвержденным и доведенным лимитам, заказчик сможет, только если в организации есть подписанная и утвержденная смета (для казенных учреждений) или ПФХД (для бюджетных учреждений).

В приказе № 104н разъясняется, зачем нужны расходные расписания в казенном учреждении — на основании полученных РР казенные организации составляют бюджетную смету. Утвердить ее необходимо в течение 10 дней после получения РР. А в течение 10 рабочих дней после доведения до государственного или муниципального заказчика объема прав в денежном выражении на исполнение обязательств необходимо опубликовать план-график (ч. 6 ст. 16 44-ФЗ).

Бюджетникам необходимо составить и утвердить план финансово-хозяйственной деятельности после доведения финансирования. А по факту согласования и подписания плана финансово-хозяйственной деятельности заказчики разрабатывают и публикуют план-график закупок — в течение 10 рабочих дней после утверждения ПФХД (ч. 7 ст. 16 44-ФЗ)..

Если заказчик осуществляет свою деятельность на федеральном уровне и ему пришло расходное расписание, что делать дальше в электронном планировании, показывает инструкция по работе с государственной интегрированной информационной системой «Электронный бюджет» — в подсистему бюджетного планирования ГИИС необходимо импортировать лимиты обязательств. Лимиты БО размещают в два этапа:

- ГРБС формирует РР, после чего графа «Выделено ЛБО» автоматически заполняется.

- Ответственный исполнитель заказчика подгружает необходимый файл в РР, графа «Сумма РР» заполняется автоматически.

Как только данные графы совпадут в значении суммы, исполнитель согласовывает и утверждает документ. Лимиты загружаются в «Электронный бюджет», после чего у заказчика появляется возможность отправить утвержденные документы планирования на контроль. После того как план-график проходит процедуру контроля с положительным результатом, его публикуют в Единой информационной системе.

А если ЛБО отзывают, ТОФК создает расписание на отзыв ЛБО, учитывая показатели РР на лицевом счете получателя средств, и направляет его главному распорядителю. В самом документе в графе «Специальные указания» пишется «Отзыв ЛБО в соответствии с пунктом ____ Постановления», а в кодовой зоне вносится значение «8.Х». Вместо Х указывается пункт постановления в соответствии с ранее внесенным текстом.

Как загрузить расходное расписание в электронный бюджет

Многие пользователи системы планирования «Электронный бюджет» направляют в службу технической поддержки один и тот же вопрос: не загружается расходное расписание в электронный бюджет, что делать? Специалисты Минфина неоднократно разъясняли, в каком случае в системе АСФК не проходит реестр расходных расписаний и что делать, если расписание не загружается в Электронный бюджет. Проблемы возникают, если исполнитель нарушает порядок загрузки.

Чтобы избежать ошибок, следуйте инструкции по работе с расходными расписаниями в Электронном бюджете:

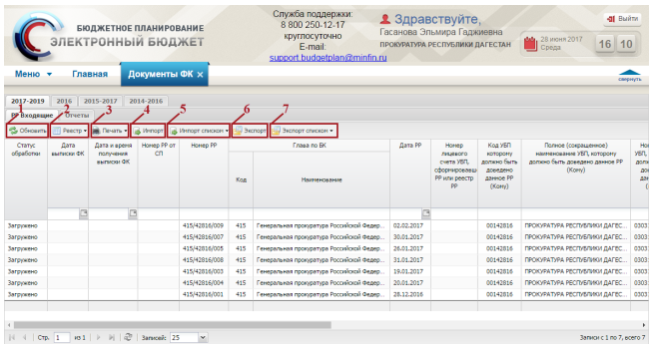

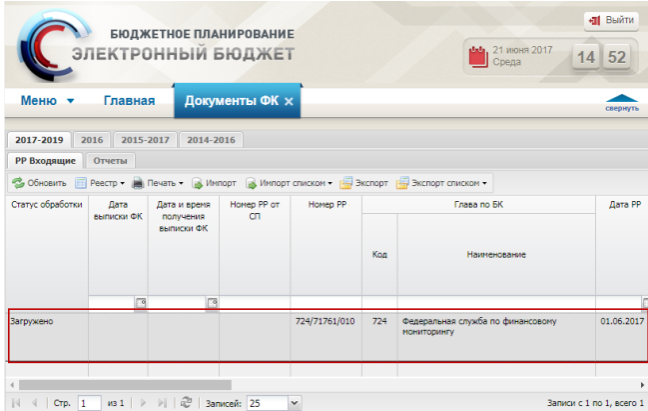

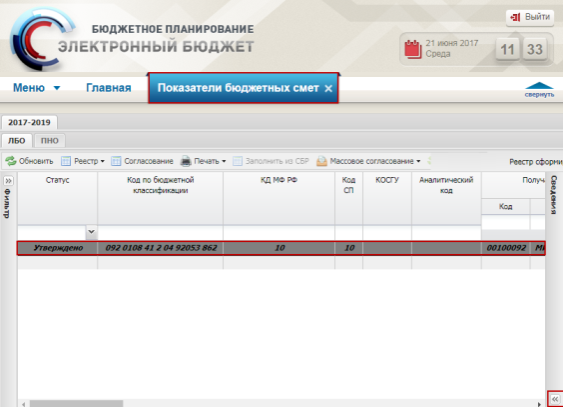

1. Зайдите в систему с ролью пользователя в раздел «Формирование и ведение БС ПБС (Ввод данных)». Загрузка производится в подразделе «Документы ФК» во вкладке «РР Входящие».

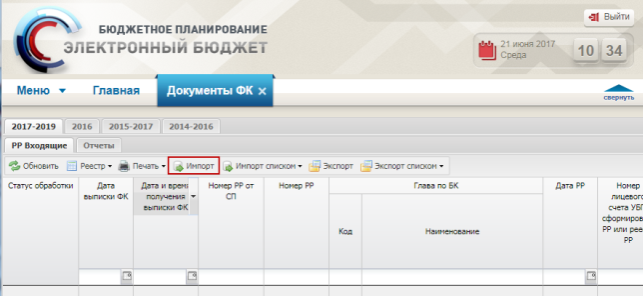

2. Для загрузки ЛБО перейдите во вкладку «РР Входящие» и кликните на кнопку «Импорт».

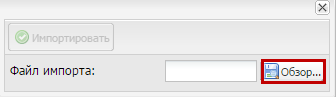

3. В открывшейся вкладке нажмите на кнопку «Обзор», затем выберите файл для импорта с надлежащим расширением (АРх — для одного файла, zip — для нескольких). Кликните на кнопку «Импортировать». После выполнения данного действия в реестре «Документы ФК» в окне «РР Входящие» добавится новая строчка, в реестре «Показатели бюджетных смет» появятся поля КБК. В результате успешной загрузки РР автоматически появятся значения в графе «Сумма по РР». Если сумма не распределена или распределена не полностью, то в расчетах ОПСП высветится красный восклицательный знак.

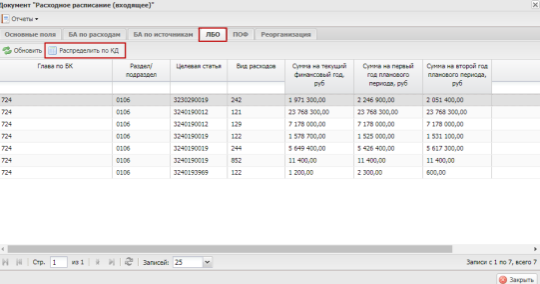

4. Иногда после загрузки РР появляются две одинаковые строчки КБК с разными курирующими департаментами (КД). Сумма по РР заполнится одинаковой суммой по обеим строкам. Для того чтобы равномерно перераспределить такое значение, необходимо в карточке входящего РР вручную ввести суммарные показатели по КД. Для введения суммы по КД в реестре «Документы ФК» во вкладке «РР Входящие» дважды нажмите левой кнопкой мыши на нужную строку.

5. В появившейся вкладке «РР входящее» перейдите в ЛБО и нажмите «Распределить по КД».

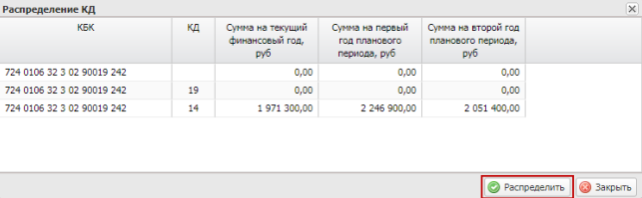

6. Поле «Распределить по КД» доступно только в строчке, имеющей два КД в одном реестре. Разнесите загруженную по РР сумму по разным курирующим департаментам и нажмите «Распределить». В итоге в реестре «Показатели бюджетных смет» перераспределятся суммарные значения.

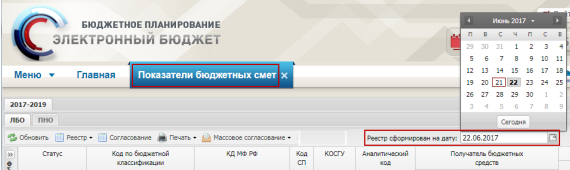

7. Если показатели не появились в реестре, то проверьте строки на следующую дату: выберите значение из календаря в поле «Реестр сформирован на дату».

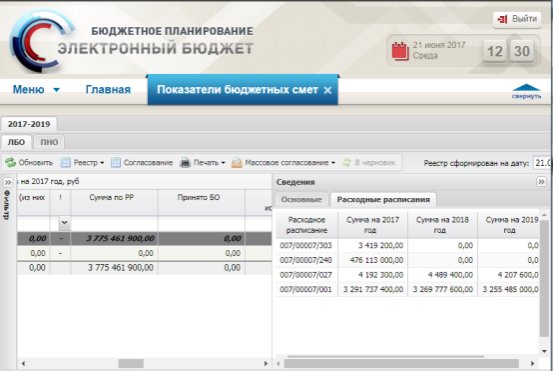

8. Для того чтобы просмотреть все расходные расписания, по которым сформированы суммы, в реестре «Показатели бюджетных смет» нажмите на нужную строку и откройте боковую вкладку «Сведения».

9. Во вкладке «Сведения» перейдите к полю «Расходные расписания». Отобразятся все доступные РР из реестра «Документы ФК» по позиции «РР Входящие», в которой изменялся суммарный показатель по строке.

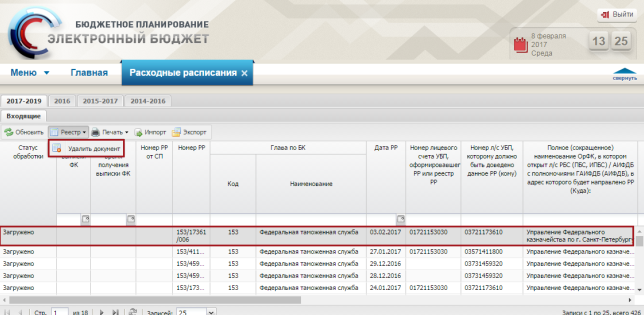

10. Чтобы удалить расписание, однократно нажмите на позицию левой кнопкой мыши, затем на «Реестр» и выберите параметр «Удалить документ».