Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Удержание из заработной платы подотчетных сумм

В практике нередко возникают ситуации, когда подотчетное лицо, получив деньги, не спешит отчитаться об их расходовании. В нашем материале расскажем, к каким последствиям может привести подобная ситуация и как вернуть неизрасходованный подотчет, укажем, какие документы необходимо оформить, чтобы произвести удержание подотчетных сумм из заработной платы, проводки, которыми его следует отразить.

Содержание

Когда сотрудник должен вернуть подотчетные деньги

Средства подотчет выдаются сотруднику либо на основании его заявления, либо на основании распоряжения руководителя компании.

В документе-основании должно быть отражено распоряжение руководителя о сроке, на который выдается подотчет. В течение трех дней после истечения этого срока сотрудник должен сдать авансовый отчет вместе с документами, которые подтверждают произведенные расходы.

Если работник в течение срока, на который получил средства, их не потратил, то он должен их немедленно вернуть организации.

Последствия невозврата

Подотчетные средства, которые подчиненный не вернул своевременно, следует отражать как его задолженность перед компанией до истечения срока исковой давности в соответствии со статьей 196 ГК РФ. Они не являются доходом работника и не подлежат обложению НДФЛ. НДФЛ следует исчислить и удержать в случаях:

- прощения работнику долга по невозвращенным суммам;

- истечения срока исковой давности по взысканию средств.

Но если подчиненный длительное время не возвращает неизрасходованные средства, не предоставляет документы, подтверждающие расходы, а компания не предпринимает никаких действий к взысканию долга сотрудника, то с большой долей вероятности проверяющие органы признают этот долг доходом работника и начислят НДФЛ (п. 8 письма ФНС от 24.12.2013 № СА-4-7/23263).

Чтобы избежать претензий налоговиков, следует внимательно следить за правильностью ведения операций с работниками по выданным деньгам.

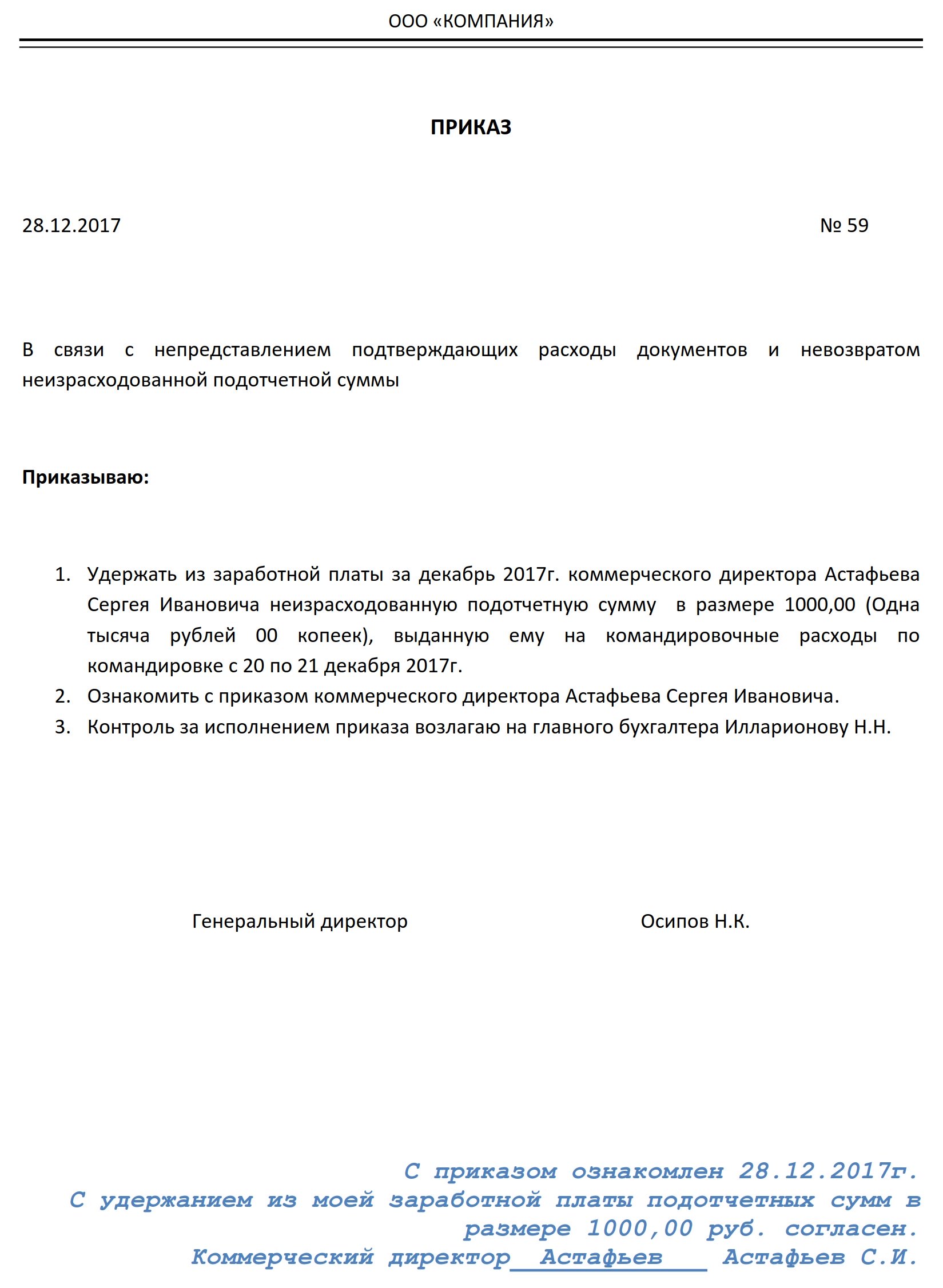

Как удержать из зарплаты подотчетную сумму

Если сотрудник не возвращает подотчет, у компании есть один месяц для того, чтобы удержать его из зарплаты. Такой порядок прописан в статье 137 ТК РФ.

Для того чтобы произвести удержание, руководитель компании должен издать распорядительный документ (приказ). С приказом сотрудника необходимо ознакомить и получить его согласие на удержание в письменной форме.

Невозвращенные средства, согласно плану счетов бухучета, относится на счет 94 «Недостачи и потери от порчи ценностей». С дальнейшим отражением либо погашения из заработной платы, либо отнесения на прочие расходы с персоналом при невозможности удержания.

| Операция | Дебет | Кредит |

|---|---|---|

| Отражения отнесения на недостачи и потери не возвращенного в срок подотчета | 94 | 71 |

| Сумма неизрасходованных подотчетных средств списана из зарплаты работника | 70 | 94 |

| Отражены суммы, по которым невозможно произвести удержание из зарплаты | 73 | 94 |

| Погашена задолженность сотрудником добровольно, либо согласно решению суда | 50, 51 | 73 |

| Долг по деньгам, полученным подотчет, прощен работнику | 91 | 73 |

| Удержан НДФЛ с суммы прощенного долга | 70 | 68 |