Важно

ФНС начала спрашивать у неработающих граждан об источниках денег на дорогие покупки

Важно

ФНС начала спрашивать у неработающих граждан об источниках денег на дорогие покупки

Сколько хранить кассовые документы

Срок хранения кассовых документов — 5 лет с момента окончания отчетного периода.

Содержание

Что относят к кассовым документам

Нормативным актом, регулирующим операции по кассе юридическим лицами и индивидуальными предпринимателями, является указ Банка России №5587-У от 5 октября 2020 г.

Операции с наличными денежными средствами осуществляются следующими документами:

- ПКО. Оформляется при поступлении наличных в кассу организации. В случае выдачи кассового чека или бланка строгой отчетности при приеме денежных средств допустимо создание общего бланка за день.

- РКО. Создается при выдаче денежных средств, оформляется кассиром и заверяется подписью главного бухгалтера предприятия.

- Кассовая книга — реестр всех ПКО и РКО за день. Если в течение дня не было движения денежных средств, книга не формируется.

- Книга учета. Отражает передачу наличных от старшего кассира младшему.

- Платежная (Т-53) и расчетно-платежная ведомость (Т-49). Используются при выдаче заработной платы сотрудникам.

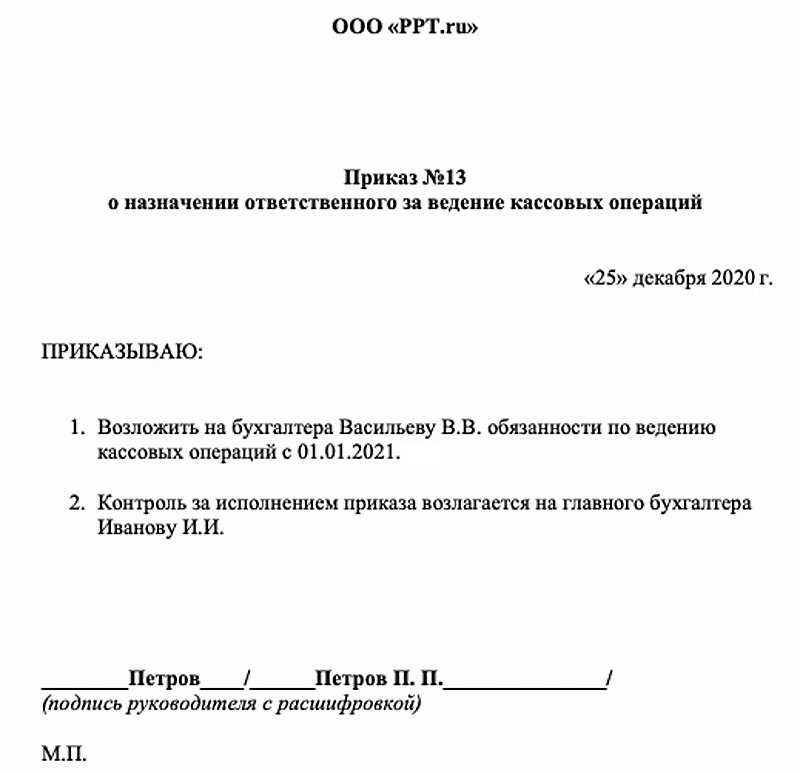

Ответственный за ведение кассовой дисциплины в организации назначается приказом. Обязанности возлагаются на кассира и главного бухгалтера.

Установленный срок хранения

Необходимый срок хранения кассовых документов в организации установлен в законе о бухгалтерском учете 402-ФЗ от 6 декабря 2011 г. Согласно нормативному акту, он составляет не менее пяти лет с момента завершения отчетного периода. Этот же срок указан в приказе Росархива №236 от 20 декабря 2019 г. (статья 277).

Исключение составляют ведомости, по которым осуществляются расчеты с сотрудниками. По перечню Росархива время сохранности расчетно-платежных и платежных ведомостей составляет 6 лет. Причем этот период увеличивается до 75 лет, если в организации отсутствуют лицевые счета работников. Лицевой счет сотрудника заполняется по форме Т-54 и содержит всю информацию о расчетах с работником, а также об удержаниях из полученных им выплат.

Если хранимые документы используются в судебном делопроизводстве, они хранятся до окончания процесса.

В случае прекращения деятельности ИП или ликвидации ЮЛ срок хранения кассовой книги и кассовых документов не изменяется. Документация остается в архиве до истечения указанного периода.

Как рассчитать срок хранения

Отсчитывать период, в течение которого необходимо хранить документ, необходимо с начала календарного года, следующего за годом его создания. Например, ПКО создан 21 октября 2020 г., в этом случае хранить его следует с 1 января 2021 г. по 1 января 2026 г.

Это указание распространяется как на бумажные, так и на электронные формы.

Эксперты КонсультантПлюс разобрали, сколько хранить документы в организации в 2022 году. Используйте эти инструкции бесплатно.

Место, где хранится документация

Компания обязана обеспечить условия сохранности документации в соответствии с законом о бухгалтерском учете своими силами или с привлечением сторонней организации — архива. Бумаги передаются в архив по описи и хранятся там весь установленный период.

Ответственность за нарушение порядка хранения

Ответственным за организацию хранения кассовых документов является руководитель организации. За ненадлежащее исполнение предусмотрена административная ответственность в виде штрафа. Размер взыскания составляет от 5000 до 10000 рублей. За повторное нарушение — до 20 000 рублей.

Также предполагается налоговая ответственность. Отсутствие первичных документов, необходимых для исчисления налога, является грубым нарушением законодательства и предусматривает штраф в размере от 10000 до 30 000 рублей.