Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Нужен ли журнал кассира-операциониста при онлайн-кассе

Журнал кассира-операциониста — это документ, в котором отражают приход и расход наличности за смену. Для тех, кто работает с онлайн-ККТ, его заполнение необязательно.

Содержание

Нужен ли журнал после установки онлайн-кассы

Применение контрольно-кассовой техники регулируется 54-ФЗ от 22.05.2003. После перехода на онлайн-кассы порядок оформления кассовых документов изменился: книга кассира-операциониста при онлайн-кассе в 2026 году фактически не нужна. Форму КМ-4 из постановления Госкомстата №132 от 25.12.1998 обязательно применяли, когда работали со старыми контрольно-кассовыми машинами (ККМ). Теперь же все документы и отчеты формируются онлайн и автоматически передаются для контроля в ИФНС.

После введения онлайн-ККТ большинство унифицированных форм по кассе отменили. Это касается не только КМ-4, но и других форм КМ: актов №1, 2, 3, журнала о регистрации ККТ без кассира-операциониста №5, справки-отчета №6, сведений о счетчиках контрольно-кассовой техники №7, формы вызова технических специалистов №8 и акта о проверке наличности в кассе №9 (письмо ФНС №ЕД-4-20/18059@). Обязательными для онлайн-касс остались только три документа:

- кассовая книга (для ИП — на усмотрение предпринимателя);

- приходный ордер (ПКО);

- расходный ордер (РКО).

Но компания или ИП вправе вести журнала кассира-операциониста по собственной инициативе, законом это не запрещено. Многие используют его для внутреннего учета: через КМ-4 удобно контролировать выручку по каждой смене.

Эксперты КонсультантПлюс разобрали, как оформлять кассовые операции. Используйте эти инструкции бесплатно.

Как заполнять КМ-4

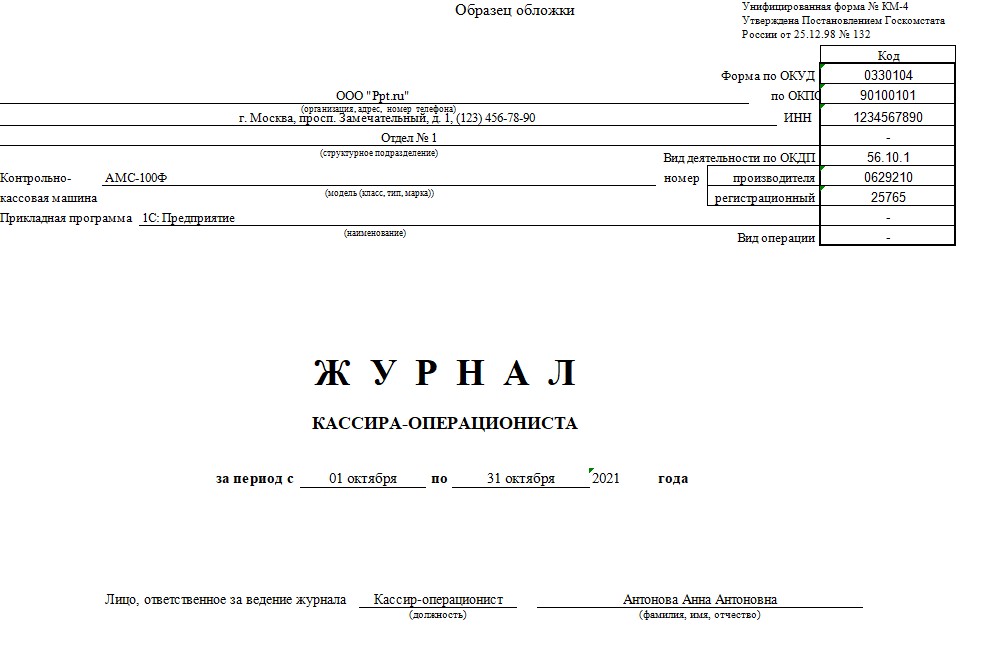

По правилам для каждого кассового аппарата оформляют отдельную форму КМ-4. Журнал ведет сотрудник, который непосредственно занимается кассовым обслуживанием, то есть кассир. Хранить его следует в бухгалтерии или у руководителя. Для заполнения используют унифицированную форму из постановления ГКС №132.

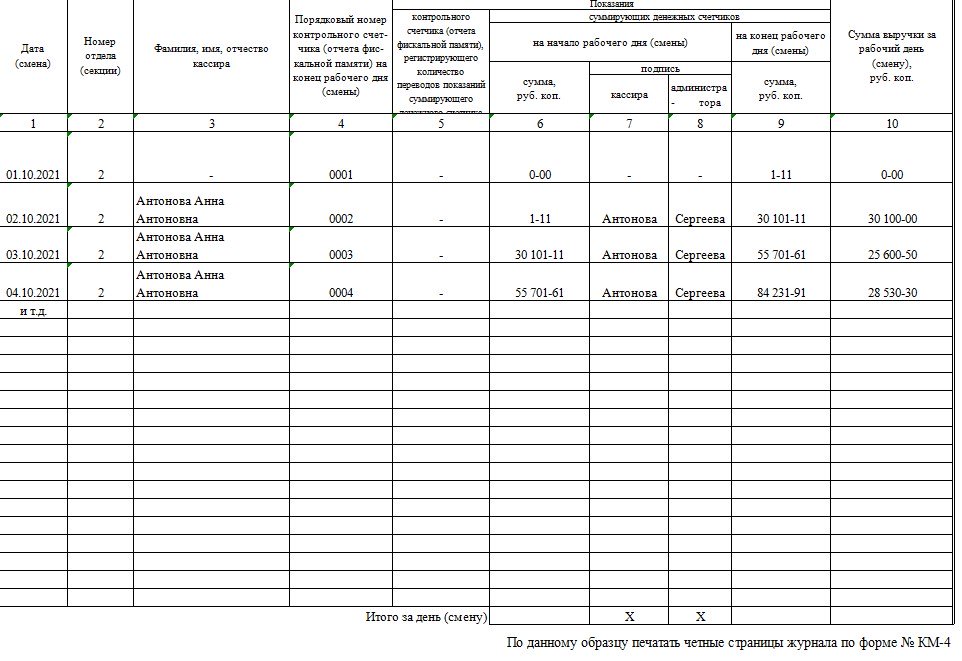

В учетной форме ежедневно (после каждой смены) отражают показатели выручки, которые сняли с кассового аппарата. КМ-4 формируют после снятия Z-отчета. Это позволяет сравнивать и контролировать остатки по операционному результату и фактической наличности. В онлайн-кассах так делать не требуется, все остатки фиксируются в отчете о закрытии смены.

Вот как заполнить журнал кассира-операциониста при онлайн-кассе, если ИП или организация решили его вести:

- Оформить обложку, указав название компании и структурное подразделение, ИНН, ОКПО и ОКВЭД.

- Привести информацию о кассовом аппарате. Указать модель ККМ, регистрационный номер и номер производителя, прикладную программу бухучета.

- Определить период, за который заполняется КМ-4. Вписать Ф. И. О. ответственного кассира-операциониста.

- Заполнить сведения по сменам. Потребуются дата смены, номер отдела, Ф. И. О. операциониста, суммы в кассе на начало и на конец дня и фактическая выручка. Каждая запись сопровождается подписями ответственных сотрудников.

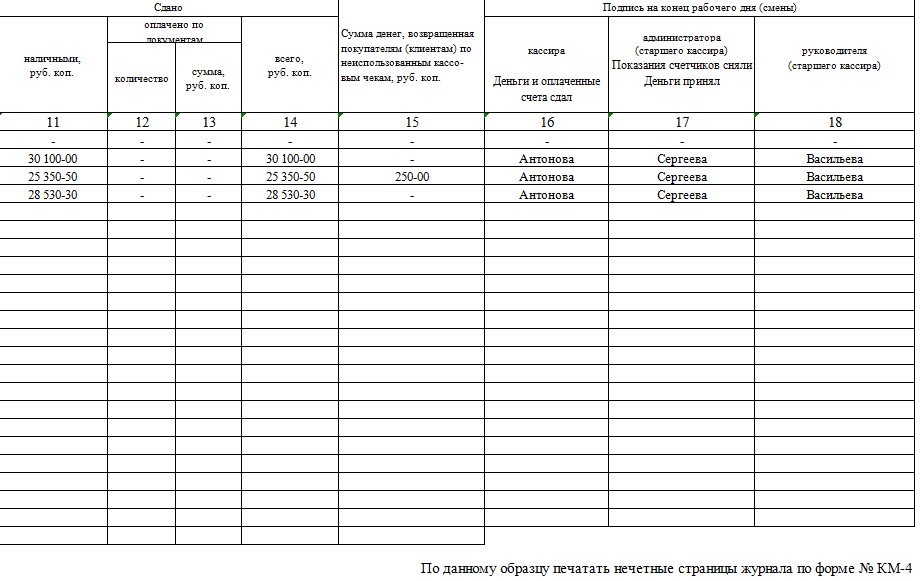

- Зафиксировать результаты на конец рабочего дня. Указать, сколько денег сдано в бухгалтерию, сколько возвратов покупателям провели за день. Понадобятся подписи ответственных и на конец смены.

Так выглядит заполненный журнал ККМ в 2026 году: