Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Основная категория плательщика: как правильно указать реквизит в отчете

Основная категория плательщиков ИС — это реквизит, который нужно указать в отчетности в Пенсионный фонд с помощью специализированных программ.

Содержание

Суть вопроса

Несмотря на многочисленные изменения в части страхового обеспечения работающих граждан, отчетность в Пенсионный фонд сдавать все равно придется. Хоть и перечень форм существенно сократился, теперь придется сдавать сведения ежемесячно.

За нарушение текущих правил сдачи предусмотрены крупные штрафы. Бюджетники и некоммерческие организации в данном вопросе привилегий не имеют и обязаны отчитываться наравне со всеми российскими предприятиями и организациями.

Для формирования отчетности в ПФР придется использовать специализированные программы. Некоторые бюджетники вправе сдавать отчет на бумаге. Но даже при его заполнении придется учесть многочисленные правила и факторы. Избежать ошибок поможет программа, разработанная представителями ПФ РФ, — это Spu_orb.

ПО позволяет не только быстро и просто формировать отчетность, но и проводить специальные проверки, которые исключают ошибки и предупреждения в отчетах. В программном обеспечении придется указывать, какова основная категория плательщика ИС (расшифровка представлена далее).

Что за код

Специальная кодификация плательщиков предусмотрена для следующих видов пенсионной отчетности:

- заявления по унифицированным формам АДВ-1, АДВ-2, АДВ-3;

- индивидуальные сведения по застрахованным лицам — формы СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ;

- сведения о дополнительно перечисленных взносах — бланки ДСВ-1, ДСВ-3;

- документы для назначения пенсии и прочие формы отчетности по индивидуальным запросам ПФ РФ.

Ранее специальный код — категория плательщика в ПФР (классификатор) — использовался для подготовки расчетов по страховым взносам до 2016 года. Напомним, что при передаче прав администратора по страховому обеспечению в ФНС необходимость сдавать РСВ-1 в ПФР упразднена.

Итак, что такое основная категория плательщика ИС? Это специфическая кодировка застрахованных лиц по основным типам (категориям). Отметим, что этот вид кодировки на основные категории плательщика ИС, расшифровка и кодификация были созданы разработчиками ПО Spu_orb. При создании кодов они руководствовались Приложением № 8 к Приказу ФНС России от 10.10.2016 № ММВ-7-11/551@ и Постановлением Правления ПФ РФ от 11.01.2017 № 3п.

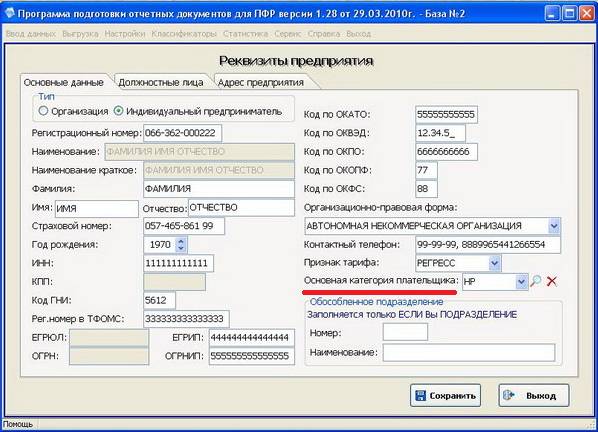

Где указывать категорию плательщика

Указать код придется только в отчетных формах СВЗ-ИСХ и СЗВ-КОРР. Этот проблемный реквизит необходимо выбрать из выпадающего списка на вкладке ПО «Основные данные» в разделе «Реквизиты предприятия».

Если в поле указать некорректные данные, программа выдаст уведомление об ошибке. В итоге заполненный с ошибкой отчет не примут в ПФР. Какие данные указывать в поле, читайте далее.

Как определить коды

Бюджетники при заполнении отчетности в ПФ РФ по большей части должны проставлять код «НР». Он обозначает наемных работников, с которыми предприятие заключило трудовые договора. В пользу этих работников страхователь производит выплаты, на которые начисляются страховые взносы.

Подойдет код «основная категория плательщика ИС» для ООО и для индивидуальных предпринимателей, некоммерческих предприятий и организаций и для организаций государственного сектора управления. Ключевые условия: с работником заключили трудовой договор и с вознаграждений, причитающихся ему, уплачивают страховое обеспечение.

Однако это не единственный код. Популярное значение, которое встречается в обычной деятельности российских организаций, например, ВЖЭД — категория плательщика, которая означает лиц, застрахованных в системе обязательного пенсионного страхования в качестве иностранных лиц и лиц, не имеющих гражданства, которые временно зарегистрированы на территории РФ.

Полный перечень кодификации