Важно

ФНС начала спрашивать у неработающих граждан об источниках денег на дорогие покупки

Важно

ФНС начала спрашивать у неработающих граждан об источниках денег на дорогие покупки

Инструкция: готовим отчет о целевом использовании полученных средств

Отчет о целевом использовании полученных средств — это контрольный документ, в котором отражаются расходные операции некоммерческих организаций за конкретный период.

Содержание

Кто и за что отчитывается

Для НКО необходимо заполнение формы № 6 отчета о целевом использовании денежных средств (сейчас — форма № 3): отчет демонстрирует поступление денег и структуру их расходования в некоммерческих организациях. Кроме того, в нем отражаются неиспользованные в течение отчетного периода деньги. Этот документ является одним из приложений к итоговому годовому балансу учреждения и предоставляется в ИФНС в течение трех месяцев после окончания отчетного периода — до 31 марта следующего года. Заинтересованные третьи лица требуют этот отчет для раскрытия информации о движении произведенных взносов и выделенных денег.

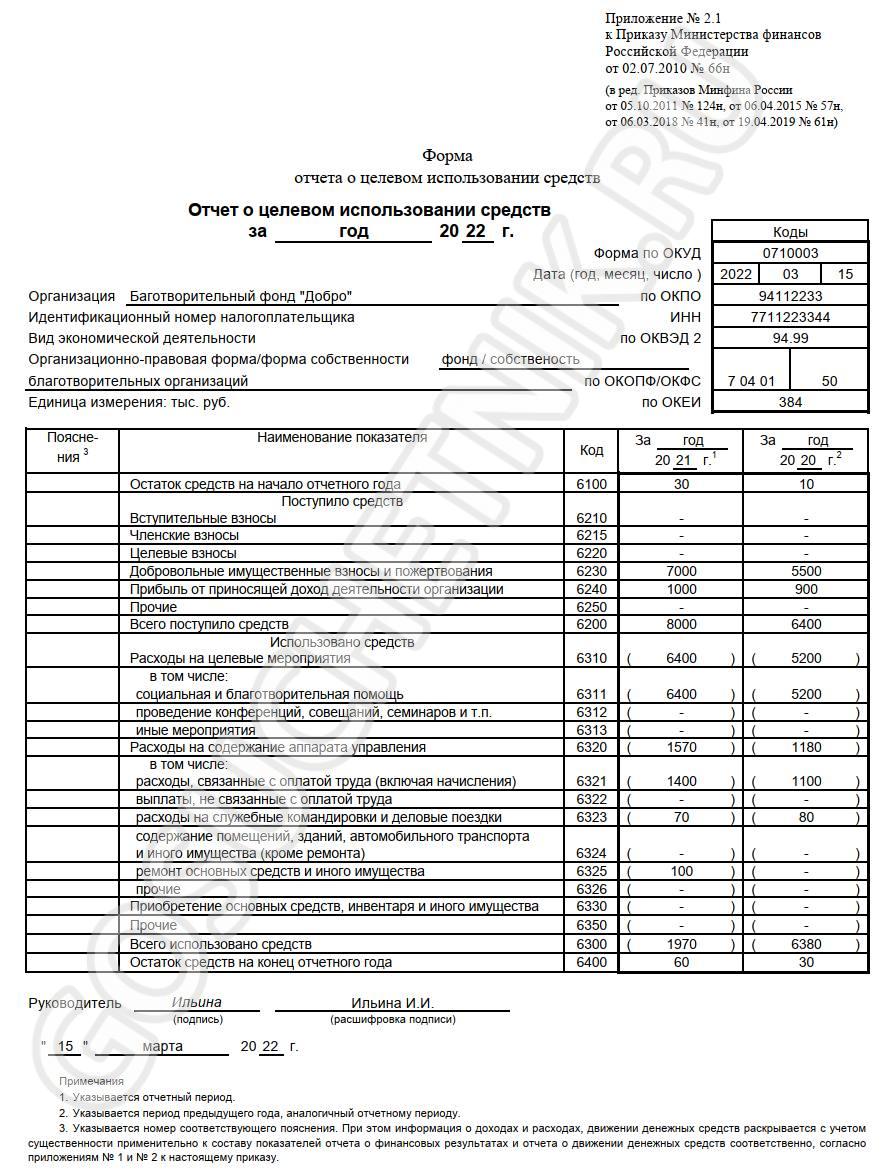

Бланк, структура и содержание отчета о целевом использовании полученных средств утверждены приказом Минфина России от 02.07.2010 № 66н, порядок заполнения регулируется ФЗ от 06.12.2011 № 402-ФЗ и письмом Минфина России от 29.12.2015 № 07-01-06/77013. Отчетность ежегодно предоставляют абсолютно все некоммерческие организации (п. 2 ст. 14 ФЗ № 402 от 06.12.2011) независимо от системы ведения бухгалтерского учета или режима налогообложения (общего или специального). Те учреждения, которые отмечены в ч. 4 ст. 6 402-ФЗ, вправе применять упрощенную форму отчетности.

Как заполнить форму 0710003

В отчетности заполняются два столбца, показывающие аналогичные данные за текущий и предыдущий периоды (годы).

Пошаговая инструкция, как заполнять отчет о целевом использовании средств ответственному исполнителю:

Шаг 1. В разделе по коду 6100 «Остаток на начало отчетного периода» указывается сумма денежных фондов, оставшаяся у организации на конец предыдущего и перенесенная на начало текущего периода. Эта величина находится на кредите счета 86 «Целевое финансирование». В этот показатель включается прибыль, полученная некоммерческой организацией от ведения предпринимательской деятельности.

Шаг 2. Раздел по коду 6210 отражает всю сумму финансовых поступлений за отчетный год, в том числе вступительные и взносы на конкретные цели, добровольные пожертвования, прибыль от приносящей доход деятельности, государственное финансирование, деньги, вырученные от продажи имущества.

Шаг 3. В раздел «Использовано средств» вносятся затраты учреждения в разрезе направлений расходования поступлений. Построчный порядок заполнения таков:

- 6310 — «Расходы на целевые мероприятия» (социальные и благотворительные программы, семинары, конференции и иные мероприятия);

- 6320 — «Расходы на содержание аппарата управления». К ним относят оплату труда (начисления на оплату труда, компенсационные, стимулирующие и премиальные выплаты), выплаты, не связанные с ФОТ (отпускные и т. д.), компенсацию командировочных затрат, издержки на содержание зданий, сооружений, помещений, ремонт основных фондов и прочее. Эти затраты списываются за счет осуществления основной деятельности некоммерческой организации;

- 6330 — «Приобретение ОС, инвентаря и иного имущества». Здесь отмечаются затраты учреждения на покупку, техническое переоснащение, реконструкцию, обновление ОС;

- 6350 — «Прочие». Финансовые издержки по дебету счета 86, не вошедшие в другие группировки.

Шаг 4. Раздел 6400 «Остаток средств на конец отчетного года» отражает величину неиспользованных денег на конец текущего (предыдущего) периода. Если по результатам финансово-хозяйственной деятельности НКО расходная часть превышает доходную, фактическое несоответствие заносится в круглые скобки, и ответственный бухгалтер составляет пояснительную записку.

Если коммерческое предприятие получает целевое финансирование, ему придется формировать отчетность об использовании полученных средств. Бюджетные организации такую отчетность в контролирующие органы не предоставляют.