Важно

С 19 января — новые формы для освобождения от НДС и налога на прибыль

Важно

С 19 января — новые формы для освобождения от НДС и налога на прибыль

Личная карточка учета выдачи инструмента — это первичный документ, предназначенный для контроля использования сотрудниками средств труда. Ее заполняют отдельно на каждого работника, которому выдают инвентарь.

Навигация

В малом бизнесе все чаще нанимают работников со своими машинами, материалами, инвентарем. На крупных предприятиях дело обстоит иначе. Работодатель способен обеспечить персонал всем необходимым. Но ему необходимо держать под контролем, кто, чем и в какое время пользуется. Для этого и существует карточка инструмента.

Законодательная база

Перечень инвентаря и материальных ценностей предприятие составляет самостоятельно. Обычно к ним относят и различные инструменты для работы, осветительные приборы, канцелярские принадлежности, хозяйственных товары и другое.

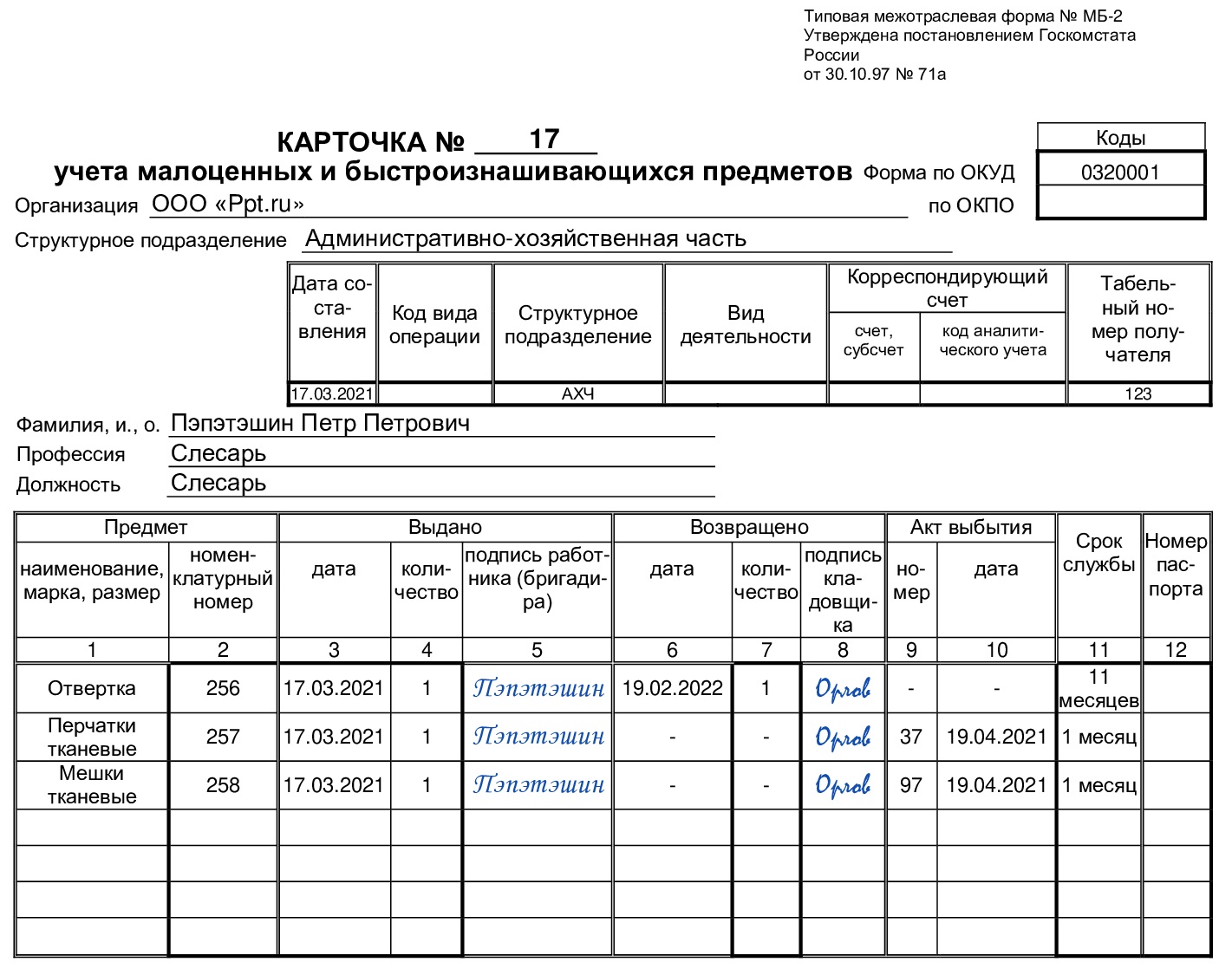

Для учета малоценного имущества и быстроизнашивающихся предметов обычно используют межотраслевую форму № МБ-2, утвержденную Постановлением Госкомстата РФ № 71а от 30.10.1997. Она простая, удобная и персонифицированная.

Личные карточки для выдачи инструмента рассчитаны на контроль материальных запасов с небольшой балансовой стоимостью. До 2003 года даже действовало ограничение — не дороже 2000 рублей. Теперь это правило не действует. Лимиты каждое предприятие вправе установить свои, в соответствии с учетной политикой.

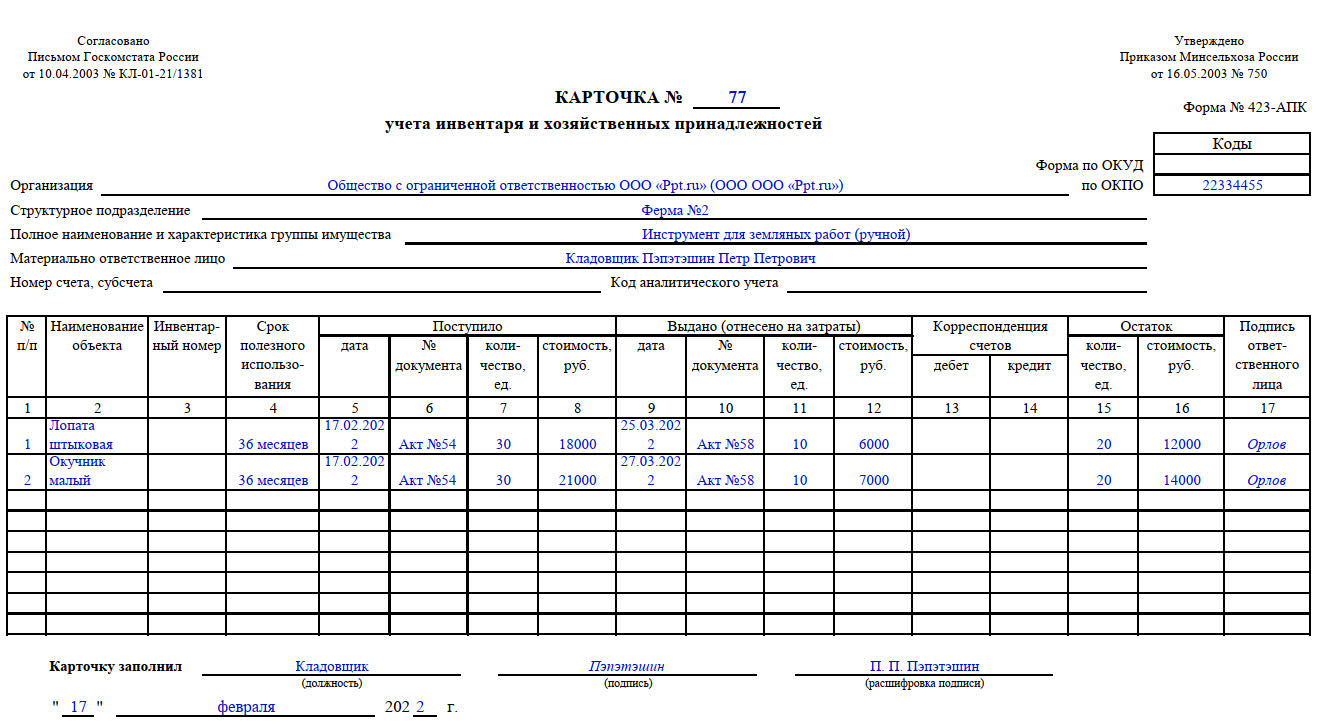

Еще один вариант, который часто рекомендуют к использованию, — специализированный бланк № 423-АПК, утвержденный Приказом Минсельхоза № 750 от 16.05.2003.

Поскольку такие типовые документы относятся к первичной документации, они не являются обязательными. Работодатель вправе разработать бланк самостоятельно, включив в него обязательные реквизиты (ч. 2 ст. 9 402-ФЗ от 06.12.2011).

По теме подробнее: что такое инвентарь

Эксперты КонсультантПлюс разобрали, как учитывать эксплуатацию и выбытие ТМЦ. Используйте эти инструкции бесплатно.

Как заполнять форму МБ-2

Обычно ее заполняет кладовщик, в одном экземпляре на каждого сотрудника. Типовая карточка учета и выдачи инструмента имеет две стороны. На лицевой (после названия организации и структурного подразделения) следует заполнить небольшую табличку. В ней указывают дату составления, структурное подразделение (еще раз), вид деятельности, корреспондирующий счет и табельный номер получателя. Ниже в отдельной строке пишем Ф.И.О., профессию и должность сотрудника, получившего инструмент.

Затем заполняем основную таблицу. В ней размещаем информацию о выдаваемом инвентаре:

- его название;

- номенклатурный номер;

- дату выдачи и их количество;

- затем дату и количество возврата;

- срок службы материальных ценностей;

- номер и дату акта выбытия (если во время использования актив выбыл).

Сотрудник, получивший инвентарь, ставит подпись в специальной графе в блоке «Выдано», а кладовщик — в блоке «Возвращено». Оборотную сторону заполняют, когда заканчиваются строки на лицевой стороне. Внизу на оборотной стороне ставится подпись сотрудника, заполнившего бумагу, и дата заполнения.

Образец

Вот заполненный образец карточки МБ-2:

Форма 423-АПК

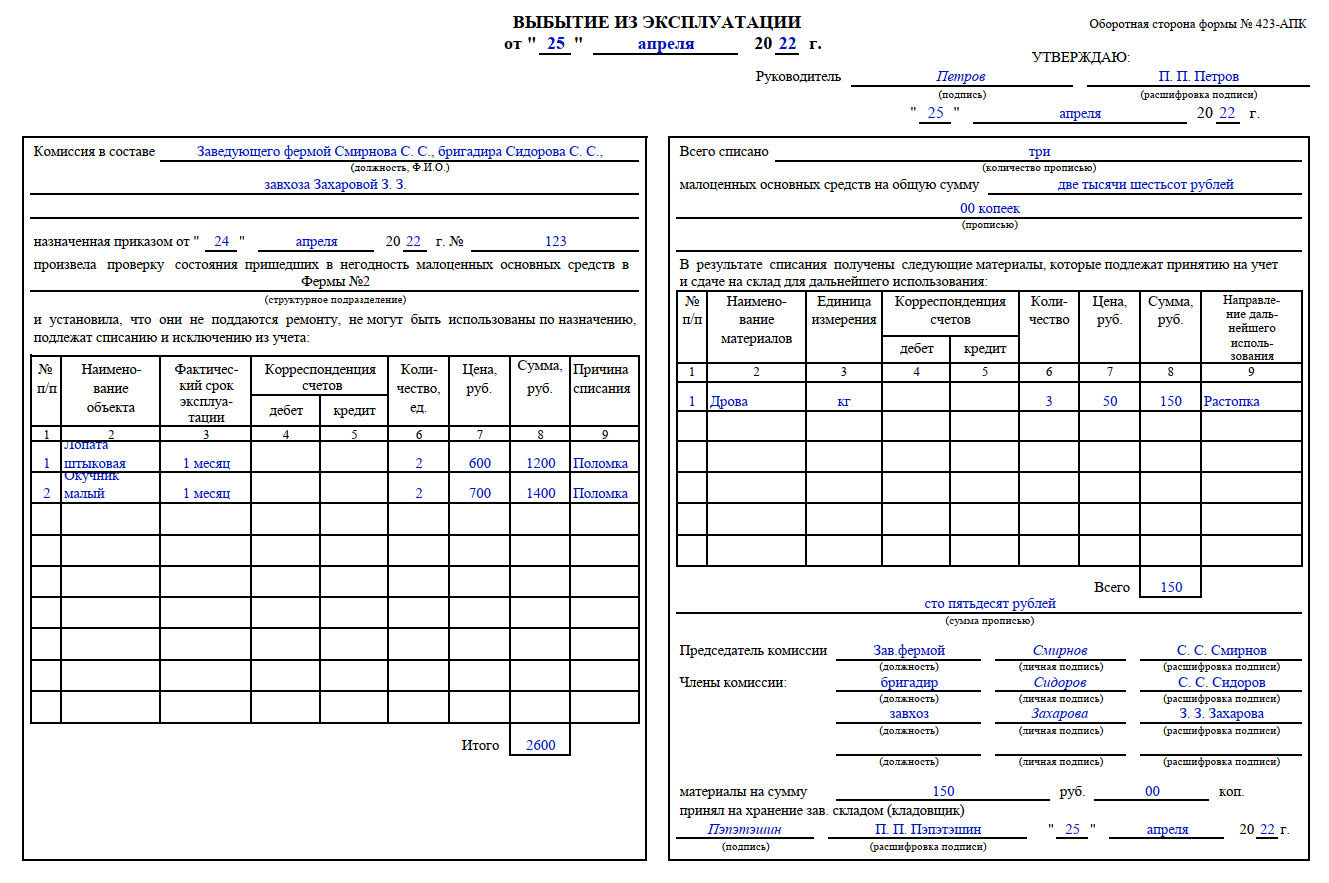

Такую карточку заполняют по аналогии с МБ-2, но ее формируют только для группы имущественных активов. Лицевую сторону карточки подписывает ответственный сотрудник. Обратную сторону 423-АПК следует заполнять только тогда, когда приходит время списывать средство производства. Исходные данные следует брать из заключения специально собранной комиссии.

Так выглядит заполненная карточка 423-АПК:

Используя типовые образцы, есть возможность составить и ведомость учета инструмента в организации. Бланк такой ведомости № 422-АПК предусмотрен в Приказе Минсельхоза № 750, который есть возможность взять за основу. Или составьте журнал, ориентируясь на форму МБ-2. Иногда крупные предприятия используют личную карточку учета по форме 131. Ее вы аналогично вправе взять за основу.

Что относится к малоценным ОС

Для ответа на этот вопрос необходимо сверяться с балансом и амортизационными группами. Чаще всего средства, учитываемые таким способом, имеют срок полезного использования до года и нуждаются в постоянной замене (ФСБУ 5/2019). Например, различные запчасти, перчатки, мешки, канцелярские предметы, хозинвентарь и др.

К примеру, посмотрим, нужна ли карточка выдачи электроинструмента. Обычно он служит дольше года, и есть возможность отнести его хотя бы к первой амортизационной группе. Тогда этот документ не нужен. Но если стоимость электроинструмента ниже предела, установленного учетной политикой, то вы вправе посчитать его за МПЗ. Тогда потребуется карточка учета инвентаря, выданного сотруднику.