Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

В ИФНС ждут уведомления об остатках прослеживаемых товаров

Новый отчет организации и ИП, у которых есть на остатках товары, подлежащие прослеживаемости, обязаны направить в органы ФНС по состоянию на 08.07.2021.

Что случилось?

Правительство РФ утвердило постановлением от 01.07.2021 № 1110 перечень товаров, подлежащих прослеживаемости в 2022 году. Еще одним правительственным постановлением от 01.07.2021 № 1108 утверждено положение о национальной системе прослеживаемости товаров. Оба документа официально опубликованы 08.07.2021.

В связи с этим у организаций и ИП, которые работают с товарами, подлежащими прослеживаемости, операции по которым совершаются с 08.07.2021, возникли новые обязанности. Как разъяснила ФНС в письме от 09.07.2021 № ЕА-4-15/9627@, они обязаны уведомить налоговые органы об имеющихся остатках прослеживаемых товаров. Требования к прослеживаемости определены в статье 23 Налогового кодекса РФ.

Как подать уведомление об остатках прослеживаемых товаров

В утвержденном перечне прослеживаемых товаров указано, что срок начала прослеживаемости — 01.07.2021. При этом пункт 28 положения о национальной системе прослеживаемости обязывает все организации и ИП уведомить ФНС об имеющихся остатках прослеживаемых товаров.

ФНС в связи с этим уточняет, что такие уведомления об остатках товаров, подлежащих прослеживаемости, необходимо предоставлять по состоянию на 08.07.2021, то есть на день вступления в силу перечня товаров. Следующий раз уведомление необходимо подать на дату внесения изменений в перечень только по товарам, в отношении которых внесены изменения.

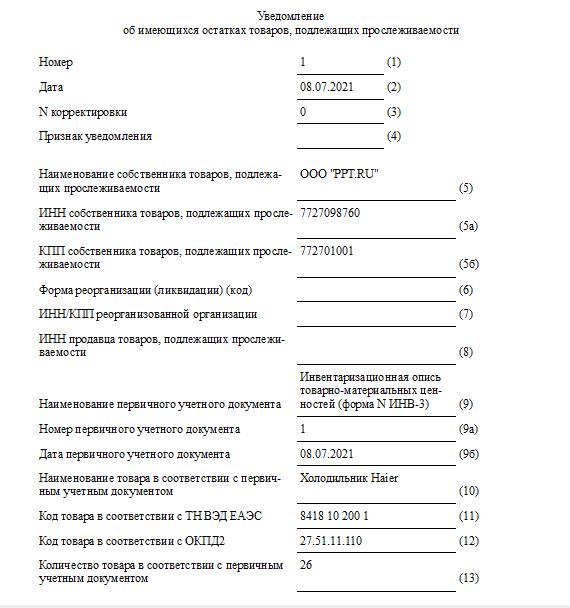

Рекомендованная форма уведомления, которую необходимо применять до утверждения постоянной, приведена в письме ФНС от 14.04.2021 № ЕА-4-15/5042@, в котором содержится порядок заполнения уведомления и формат передачи его в электронном виде.

Документ об остатках составляют на основании акта инвентаризации (инвентаризационной описи).

Подробнее — «Как составить приказ о проведении инвентаризации».

Уведомление об остатках направляют в территориальный налоговый орган в электронной форме через оператора ЭДО по ТКС в срок не позднее совершения с прослеживаемыми товарами следующих операций:

- реализация (в том числе за пределы РФ);

- передача товаров для реализации комиссионеру, действующему от своего имени;

- безвозмездная передача товара;

- прекращение прослеживаемости (например, утилизация);

- передача товара в качестве вклада в уставный капитал.

В ответ на уведомление организация или ИП получит регистрационные номера партии товаров (РНПТ), которые необходимо указывать в электронных счетах-фактурах и универсальных передаточных документах. Если организация или ИП уже подали уведомление об остатках (о ввозе) прослеживаемых товаров в период с 01.07 по 07.07 2022 РНПТ, они вправе его использовать и подавать уведомление повторно не требуется для этих операций.

Сроки направления уведомления в ИФНС не ограничены, но совершать после 08.07.2021 любые операции с прослеживаемыми товарами без указания РНПТ запрещено. За такие действия предусмотрена административная ответственность. Минфин подготовил проект с поправками в КоАП РФ. В нем предусмотрено, что за каждый непредоставленный отчет (или с искажением в нем реквизитов) об операциях с прослеживаемыми товарами и неуказание в счете-фактуре РНТП штраф составит 1000 рублей.