Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Минфин: расходы по чеку без QR-кода не учитывают

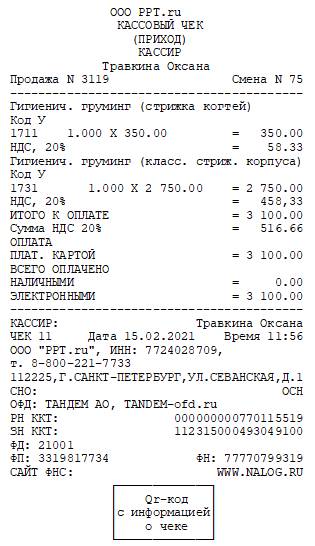

QR-код — непременный реквизит правильно оформленного чека. Если его нет, налогоплательщик не вправе учесть расходы по нему.

Минфин выпустил письмо от 05.03.2021 № 03-03-07/15819, в котором ответил на вопрос, как подтверждать расходы по авансовому отчету кассовым чеком в целях налогообложения. Главный вывод — учесть затраты разрешается, если квитанция, подтверждающая их, оформлена по всем правилам Федерального закона от 22.05.2003 № 54-ФЗ. Он предусматривает обязательное наличие QR-кода. Если его нет, учесть затраты не получится.

Обращаем внимание, что аналогичные разъяснения министерство давало в прошлом году (письмо от 14.10.2019 № 03-03-06/1/78500). Тогда вопрос касался обязательных реквизитов квитанции, которой допустимо подтвердить затраты для их дальнейшего учета при расчете налога на прибыль.

Эксперты рекомендуют проверять не только наличие QR-кода, но и 15 других требуемых реквизитов документа, выданного в бумажном варианте. Если операцию подтверждают электронно, то обязательных сведений еще больше.

Среди сведений, которые всегда присутствуют в бланках:

- наименование продавца, его ИНН, применяемая система налогообложения;

- адрес местонахождения;

- перечень проданных товаров;

- стоимость каждого вида продукции по отдельности и общая сумма покупки;

- НДС;

- дата, время проведения операции;

- иная информация.

Подробнее: Какие обязательные реквизиты должны быть в кассовом чеке с 2021 года