Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Налоговый учет субсидий, полученных в связи с коронавирусом. Разъяснения Минфина

Помощь от государства в связи с коронавирусом нужно не только получить и истратить, но и правильно оформить в бухгалтерском и налоговом учетах. Минфин разъяснил, как это сделать.

Что случилось?

Минфин опубликовал письмо от 02.09.2020 № 03-03-06/1/76953, в котором разъяснил, как учесть субсидии, полученные организацией в связи с коронавирусом, в доходах и расходах по налогу на прибыль. Некоторые виды компенсационных выплат учету не подлежат, а некоторые необходимо обязательно учесть в налоговой базе, чтобы не заработать штраф.

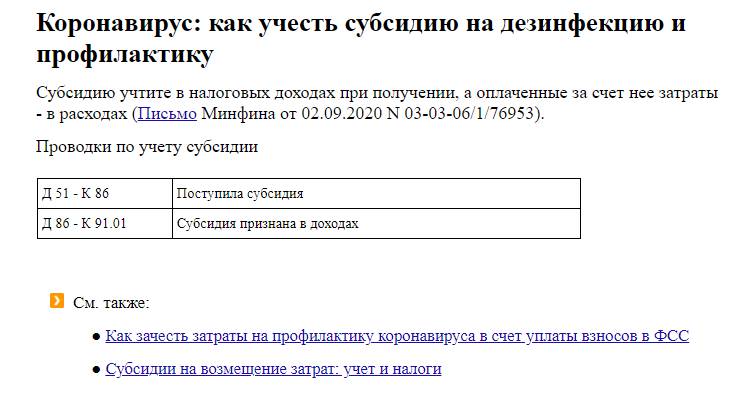

Что делать с субсидией на дезинфекцию и профилактику COVID-19

В дополнение к разъяснениям Минфина нашли для вас в КонсультантПлюс отдельную инструкцию. Используйте ее бесплатно (чтобы получить доступ, перейдите по ссылке ниже).

Какие «коронавирусные» субсидии не включают в налоговый учет

Представителям малого и среднего бизнеса (МСП), ведущим деятельность в пострадавших от коронавируса отраслях экономики (перечень утвержден постановлением правительства от 24.04.2020 № 576), начиная с весны 2020 года выплатили несколько видов субсидий:

- на выплату заработной платы в размере 12 130 рублей (за май и июнь 2020);

- на профилактические меры по борьбе с коронавирусом;

- региональные и отраслевые субсидии.

Минфин напомнил, что в Налоговый кодекс РФ внесли поправки, в соответствии с которыми субсидии в размере 12 130 рублей (один МРОТ) на каждого сотрудника не нужно включать в доходы при расчете налога на прибыль. Аналогично эти средства не учитываются при формировании налоговой базы на упрощенной системе налогообложения (УСН). В тексте письма об этом сказано так:

Субсидии, полученные указанными налогоплательщиками в соответствии с постановлением № 576, не учитываются при формировании налоговой базы по налогу на прибыль на основании пп. 60 п. 1 статьи 251 НК.

Одновременно не учитываются в налоговой базе расходы, осуществленные организацией или ИП за счет субсидированных из бюджета средств.

Какие субсидии включаются в расходы и доходы

В отношении субсидий, которые положены субъектам МСП и социально ориентированным некоммерческим организациям на профилактику коронавируса на основании постановления правительства от 02.07.2020 № 976, которым утверждены правила предоставления в 2020 году из федерального бюджета субсидий субъектам малого и среднего предпринимательства и социально ориентированным НКО на проведение мероприятий по профилактике новой коронавирусной инфекции, то, по мнению Минфина, на них нормы пп. 60 п. 1 статьи 251 НК РФ об исключении из налоговой базы не распространяются.

Все полученные из бюджета средства на профилактику и дезинфекцию налогоплательщики должны учесть в доходах, а на произведенные расходы вправе уменьшать базу по налогу на прибыль и включать в расходы по УСН.

По аналогии, в базу налогообложения включаются отраслевые и региональные субсидии, ведь о них ничего не указано в исключениях, вошедших в нормы НК РФ. Правда, Минфин в письме их тоже не упоминает. Но налогоплательщикам лучше учесть эти средства в налоговом учете, если не последует дополнительных разъяснений, потому что занижение налоговой базы является нарушением, за которое накажут. Тогда, как за завышение, которое потом можно исправить, никаких налоговых санкций не предусмотрено.