Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Утвердили бланк согласия на СМС-информирование о долгах или переплате по налогам

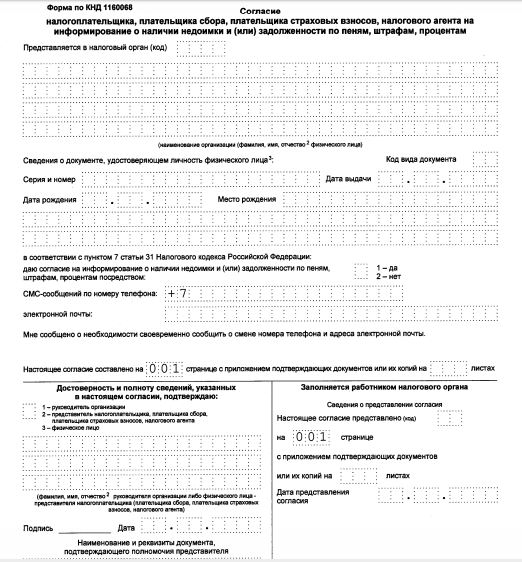

Если организация или ИП хочет получать от налоговиков сообщения на телефон или электронную почту с информацией о налоговой задолженности, потребуется заполнить новую форму согласия налогоплательщика на информирование о наличии недоимки. Ее утвердила ФНС России.

Что случилось?

ФНС России приказом от 6 июля 2020 г. № ЕД-7-8/423@ утвердила форму согласия налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента на информирование о наличии недоимки или задолженности по пеням, штрафам, процентам. Этим же приказом утверждены:

- порядок заполнения;

- формат представления в налоговые органы.

Обязанность налоговых органов информировать налогоплательщиков о состоянии расчетов по налогам путем отправки смс-сообщений и (или) электронной почты введена Федеральным законом от 29.09.2019 № 325-ФЗ. Налоговики должны делать это не чаще одного раза в квартал при условии получения письменного согласия на такое информирование.

Как выглядит новая форма

Новая форма получила код по КНД 1160068. Она помещается на одном листе и выглядит так:

Скачать приказ ФНС с бланком информированного согласия и форматом предоставления.

В ней должны быть указаны:

- наименование и ИНН организации или ФИО предпринимателя;

- паспортные данные, дата и место рождения (для ИП);

- номер телефона и адрес электронной почты, на которые по правилам статьи 31 НК РФ ФНС придет предупреждение о наличии недоимки или задолженности по пеням, штрафам и процентам.

Направить согласие в ИФНС налогоплательщик может удобным для себя способом:

- лично или по почте заказным письмом на бумажном носителе;

- в электронной форме по ТКС или через личный кабинет налогоплательщика.

При направлении документа в электронном формате по ТКС, он подписывается усиленной квалифицированной электронной подписью. При направлении через личный кабинет ИП, согласие достаточно подписать усиленной квалифицированной (неквалифицированной) электронной подписью налогоплательщика.

Куда направлять согласие на информирование

Адресат для направления согласия отличается в зависимости от статуса налогоплательщика:

- юридические лица направляют форму в налоговый орган по месту нахождения (по месту учета в качестве крупнейшего налогоплательщика);

- физические лица могут направить документ как в ИФНС по месту жительства, так и в любой другой налоговый орган лично, за исключением межрегиональных инспекций по крупнейшим налогоплательщикам и специализированных налоговых инспекций.

После получения документа налоговики включают данные для информирования в базу и начинают направлять уведомления о недоимке, если она возникает, каждые три месяца по указанным номеру телефона и адресу электронной почты. В случае изменения номера или адреса налогоплательщику придется направлять в ИФНС повторное согласие об информировании с корректными контактными данными. Если ничего не меняется, подавать форму ежегодно не нужно.

Подробнее: как оформить согласие об информировании о наличии недоимки по налогам