Важно

ФНС обновила формы заявлений на возврат и зачет налогов и взносов

Важно

ФНС обновила формы заявлений на возврат и зачет налогов и взносов

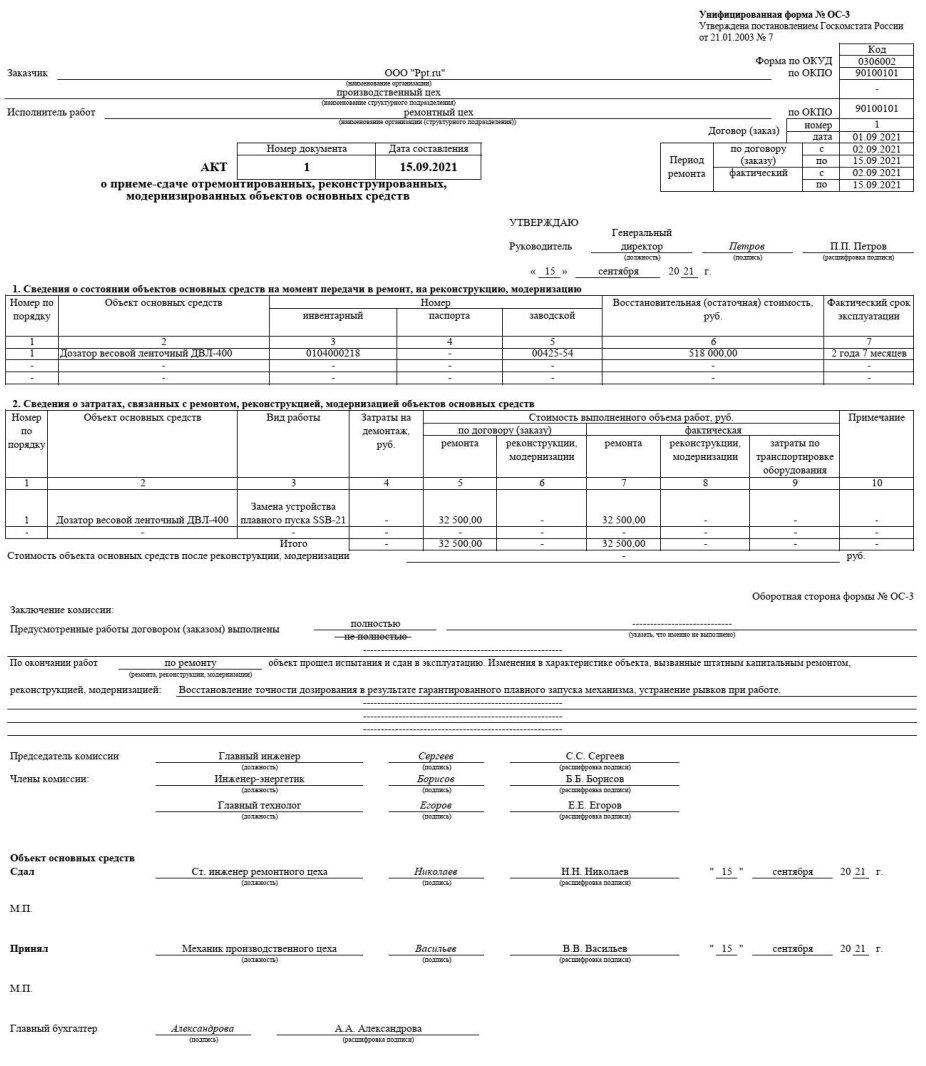

Форма ОС-3 — это документ, которым актируют прием и сдачу основных средств. Составляют в случае ремонта, реконструкции, модернизации объектов.

Навигация

Кто и для чего использует ОС-3

Если основные средства в организации отремонтировали, реконструировали или модернизировали, это следует зафиксировать первичным документом. Для учета восстановительных операций применяется специальная форма — акт ОС-3 (постановление Госкомстата № 7 от 21.01.2003). Как и другие регистры из альбомов унифицированных форм, ОС-3 не обязателен. С 2013 года организации вправе самостоятельно разрабатывать первичку, включая в документ обязательные реквизиты (ч. 2 ст. 9 402-ФЗ от 06.12.2011). Собственный бланк надлежит закрепить в учетной политике.

Готовность объекта к вводу в эксплуатацию определяет специальная комиссия. Приемочную комиссию формируют из работников компании, они представляют разные структурные подразделения. Особых правил для организации комиссии нет, но обычно в нее включают технического специалиста, работника бухгалтерии и представителя администрации (руководства). Члены комиссии изучают перечень работ, проверяют основное средство и подтверждают его пригодность к использованию на предприятии.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно учесть модернизацию, достройку, дооборудование ОС в налоговом учете.

Как заполнить ОС-3

Акт приема-передачи отремонтированных основных средств составляют по унифицированной форме или на собственном бланке. Он состоит из двух разделов:

- Сведения о состоянии объектов на момент передачи на ремонт, реконструкцию, модернизацию.

- Сведения о затратах на ремонт, реконструкцию, модернизацию.

После заполнения этих разделов приемочная комиссия дает заключение по объекту: оценивает его фактическое состояние и определяет пригодность к эксплуатации. Если организация не является плательщиком НДС или применяет отремонтированный объект в операциях, не облагаемых налогом на добавленную стоимость, в акте следует отразить стоимость работ с НДС.

Инструкция, как заполнить акт по форме ОС-3:

- Оформить шапку. Вписать название организации и структурные подразделения, которые участвуют в операции.

- В кодовой строке прописать ОКПО для каждого структурного подразделения.

- Указать номер и дату договора (заказ) на ремонт. Определить запланированные и фактические даты проведения ремонта, реконструкции, модернизации.

- Проставить номер и дату заполнения акта.

- Утвердить у руководителя.

- Заполнить первый раздел. В таблице указать порядковый номер, название объекта и его инвентарный номер, реквизиты паспорта основного фонда и заводской номер, восстановительную стоимость. Отдельно отметить фактический срок эксплуатации актива.

- Заполнить второй раздел. В этой таблице вписать порядковый номер, название объекта, вид проделанной работы, затраты на демонтаж, стоимость выполненных работ по договору, фактическую стоимость ремонта, реконструкции или модернизации, издержки на транспортировку и, при необходимости, примечания.

- Вписать стоимость основного фонда после проделанных работ.

- Заполнить заключение комиссии.

Если ремонт организация проводила сама, то ОС-3 оформляют в одном экземпляре. Если для работ пришлось привлекать подрядчика, то акт составляют в двух экземплярах: один экземпляр — для заказчика (передается в бухгалтерию), другой — для исполнителя. Заполненную форму ОС-3 подписывают все члены комиссии, представитель подразделения, сдавшего объект, и представитель подразделения (предприятия), выполнившего работы. Кроме того, подпись в акте ставит главный бухгалтер.