Важно

Определили, в каких отраслях можно применять пониженные ставки по УСН в 2026 году

Важно

Определили, в каких отраслях можно применять пониженные ставки по УСН в 2026 году

ТОРГ-13 — это унифицированная форма, предназначенная для оформления перемещения товарно-материальных ценностей между подразделениями предприятия.

Навигация

Кто и когда использует форму

Для правильного учета товарно-материальных ценностей необходим внутренний документооборот. Например, на производственных предприятиях ТМЦ приходится перемещать с одного склада на другой, со склада в производство и т. д. Для оформления этих фактов хозяйственной деятельности используется накладная на внутреннее перемещение по форме ТОРГ-13, бланк которой утвержден постановлением Госкомстата №132 от 25.12.1998. Применение документа не является обязательным, компания вправе разработать собственный бланк с соблюдением требований ст. 9 закона №402-ФЗ от 06.12.2011 «О бухгалтерском учете». Но в большинстве случаев используется унифицированная форма накладной, т. к. она содержит все необходимые реквизиты и доступна для формирования в бухгалтерских и складских программах.

Эксперты КонсультантПлюс разобрали, как организовать складской учет. Используйте эти инструкции бесплатно.

При отсутствии фактов, подтверждающих движение товаров между филиалами и обособленными подразделениями компании, нередко возникают споры с налоговиками. Например, передача материалов в производство является статьей расходов для исчисления налога на прибыль. Пока материалы еще находятся на складе, они не уменьшают налоговую базу.

Кроме того, при утере ТМЦ возникают вопросы по взысканию убытков с материально ответственных лиц. Сотрудник, ставящий подпись на накладной, подтверждает ответственность за сохранность материальных ценностей. Перечень МОЛ утверждается приказом, подписанным руководителем предприятия.

Основные моменты, когда и для чего используется ТОРГ-13:

- перемещение товаров между складами;

- передача материалов в производство;

- перемещение ТМЦ между подразделениями компании др.

Форма не используется для учета основных фондов, их движение оформляется другими документами.

Не все знают, что это такое, ТОРГ-13, но многие знакомы с накладной ТОРГ-12. Эта форма используется для отгрузки ТМЦ покупателю и является подтверждением перехода права собственности на товар. ТОРГ-13 служит только для внутреннего перемещения. Не следует путать эти два документа.

Как ее заполнить

Вот инструкция, как заполнить ТОРГ-13:

- Верхняя таблица содержит сведения о структурных подразделениях предприятия, между которыми осуществляется перемещение ТМЦ, и счетах бухгалтерского учета, отражающих хозяйственную операцию.

- В нижней таблице накладной следует указать сведения о товарах, материалах или таре (наименование, единица измерения, количество и учетная стоимость).

- Под нижней таблицей материально ответственные лица подразделений ставят подписи с расшифровкой. Наличие печати на накладной не предусмотрено.

На предприятии заполнение ТОРГ-13 производится в двух экземплярах, по одному для каждого структурного подразделения.

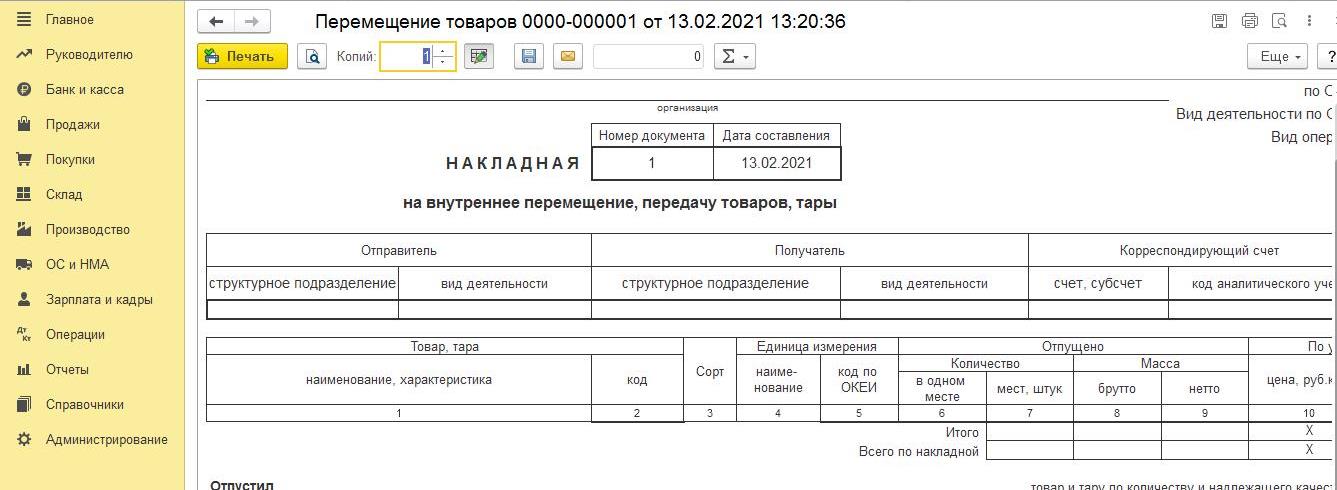

Программами учета предусмотрено автоматическое заполнение документа. Чтобы сформировать накладную ТОРГ 13 в 1С, перейдите в меню «Склад», затем выберите «Перемещение товаров»:

Обратите внимание, что для учета движения тары предусмотрена отдельная вкладка.

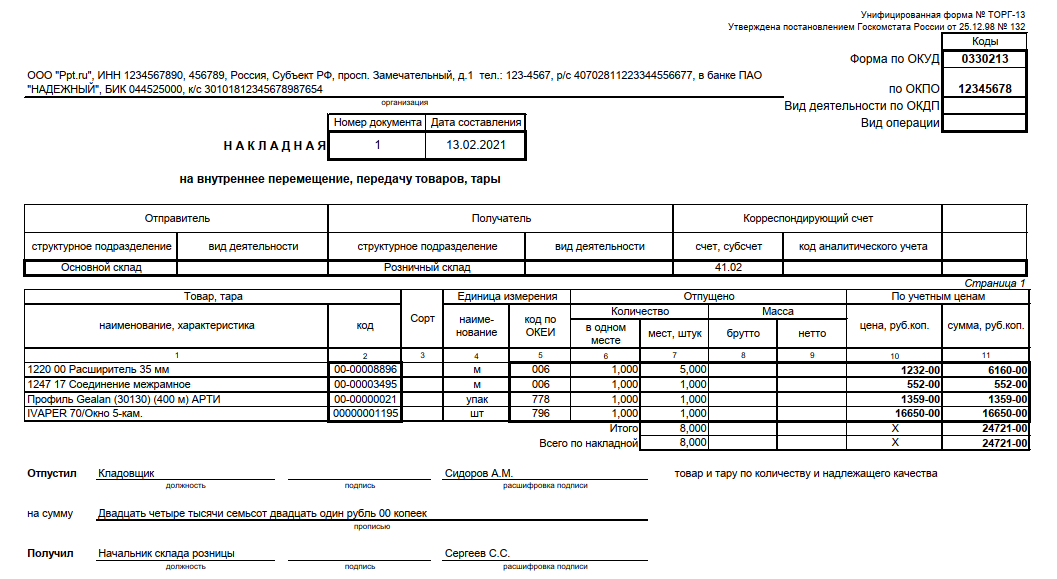

Образец

Примерный образец заполнения накладной:

Правила хранения

Сроки хранения первичных документов определяются внутренним нормативным актом организации. Этот срок составляет не менее 5 лет.

Например, у бухгалтера возникает вопрос, сколько хранится ТОРГ-13 2021 года. Налоговая проверяет три полных предшествующих периода: 2021, 2022 и 2023. А в соответствии с законом №402-ФЗ «О бухгалтерском учете» от 06.12.2011 первичка хранится не менее пяти лет после отчетного периода, в котором она использовалась. Статьей 23 НК РФ установлен минимальный срок хранения документов, на основании которых рассчитывались налоги, — 4 года.

Таким образом, срок хранения такой накладной заканчивается в конце 2026 г. За сохранность первичной учетной документации на предприятии несет ответственность бухгалтер. Хранить первичку следует по месту расположения единоличного исполнительного органа (п. 2 ст. 50 закона №14-ФЗ от 08.02.1998 «Об обществах с ограниченной ответственностью»).