Важно

Минфин отказал бизнесу в праве досрочно переходить с АУСН на УСН

Важно

Минфин отказал бизнесу в праве досрочно переходить с АУСН на УСН

Рассчитываем нормативные затраты

Нормативные затраты формируют цену государственной или муниципальной услуги. На основании нормативных затрат определяют итоговую стоимость госуслуг учреждения и рассчитывают объем финансирования финансово-хозяйственной деятельности.

Содержание

Коротко о главном: 5 пунктов

Для государственных и муниципальных учреждений нормативные затраты — это базовый показатель для расчетов финансового обеспечения. Каждый государственный и муниципальный заказчик ежегодно формирует план-график закупок, в котором должны отражаться цели приобретения тех или иных товаров, работ или услуг (ст. 16 44-ФЗ). Конкретные требования к закупкам и обоснование к нормативным затратами на обеспечение функций муниципальных органов, органов, управляющих внебюджетными фондами, и казенных учреждений приводятся в извещении и документах-приложениях, к примеру, техническом задании и расчете НМЦК. Поскольку планирование закупок находится в неразрывной связи с планированием бюджета, понятие нормативных затрат имеет очень важное значение.

Что такое нормативные затраты

По сути, нормативные расчеты — это прямой инструмент для определения количественных показателей закупки. Они используются в целях обоснования объекта заказа. Заказчики должны лимитировать объемы закупаемой продукции и делать это посредством расчета НЗ, а результаты вычислений с применением количественных и ценовых нормативов не должны превышать доведенные лимиты бюджетных обязательств.

Порядок расчета регулируют федеральные государственные органы, выпуская приказ или распоряжение. Утверждаются нормативные затраты ответственным уполномоченным должностным лицом, представляющим госорган.

Регулируется применение нормативных затрат при формировании проекта бюджета на очередной год и плановый период на федеральном, региональном и муниципальном уровнях по правилам из ПП РФ от 13.10.2014 № 1047. Организации, подведомственные территориальному муниципалитету, рассчитывают нормативы расходов по ПП РФ (правила) от 20.10.2014 № 1084. Порядок определяет:

- расчетные формулы и порядок их применения на практике;

- порядок расчета без применения формул.

Возможность изменять видовые признаки расходов и добавлять собственные для учреждений исключена (п. 5 Общих правил № 1047).

Если порядок определения в правилах не установлен, то они рассчитываются способом, обозначенным ФГО.

Все расчеты объемов закупок на основе исчисленных нормативов после доведения бюджетных лимитов в обязательном порядке отражаются в планах-графиках (ст. 16 44-ФЗ). При нормировании закупочной деятельности бюджетных и автономных организаций ответственным специалистам (контрактный управляющий или контрактная служба) необходимо руководствоваться актами главных распорядителей бюджетных средств:

- ведомственный перечень;

- НПА о выполнении определенных функций.

На основании этих двух документов представители заказчика получают полное правовое представление о потребительских, количественных и ценовых свойствах планируемой к приобретению продукции.

Как рассчитать базовый норматив затрат на оказание муниципальных услуг

Существуют несколько способов расчета:

- бесформульный;

- формульный — с применением формул без количественных и ценовых нормативов на товары, работы или услуги;

- формульный с применением нормативов, определяющих количество и цену товаров, работ или услуг, утвержденных Постановлением № 1084 либо федеральными государственными органами.

При первом способе в пунктах 103-106 правил Постановления Правительства РФ от 20.10.2014 № 1084 предусматривается порядок измерения в денежном выражении (например, проектно-сметная документация или рассчитанные фактические расходы в отчетном периоде — финансовом году).

Во втором способе применяется формула, которая позволяет рассчитать значение нормативных затрат на оказание государственной услуги для госучреждения:

Знз = Vлбо × К,

где:

- Знз — НЗ по соответствующему товару, работе, услуге;

- Vлбо — объем принятых лимитов БО отчетного периода по контрактам на поставку соответствующих ТРУ;

- К — повышающий коэффициент, например, коэффициент инфляции.

Для этого способа в ведомственном перечне ФГО утверждается определение нормативов затрат в денежном выражении.

В бюджетных и автономных учреждениях, для которых НЗ выступают индикатором, определяющим объем годового финансового бюджетного обеспечения, необходимого для выполнения ими государственного (муниципального) задания, другая формула. Вот еще один способ, как определить нормативные затраты на выполнение муниципального задания в финансовом году:

Nj = N × Kt × Vj × Ke,

где:

- N — нормативы расходов для бюджетных учреждений на выполнение определенной единицы работы;

- Kt — корректирующий коэффициент (территориальный);

- Vj — объем выполняемой работы;

- Ke — коэффициент выравнивания. Он определяется на основании рекомендаций Минфина организациями, выступающими в роли ГРБС, в целях обоснования выделяемых из бюджета ассигнований на очередной отчетный финансовый год и плановый период.

В третьем способе рассчитываются НЗ для следующих групп должностей:

- согласно п. 5 правил, не требующие установления отдельных нормативов для категорий должностей, размер которых не утвержден в рамках Постановления № 1084. Для этой группы необходимо в обязательном порядке определить и утвердить НЗ в ведомственном акте — нормативы количества и цены;

- требующие установления отдельных нормативов для категорий должностей (п. 5 правил). Их размер не утвержден положениями Постановления № 1084;

- требующие установления отдельных нормативов для категорий должностей по п. 5 правил, размер которых утвержден Постановлением № 1084.

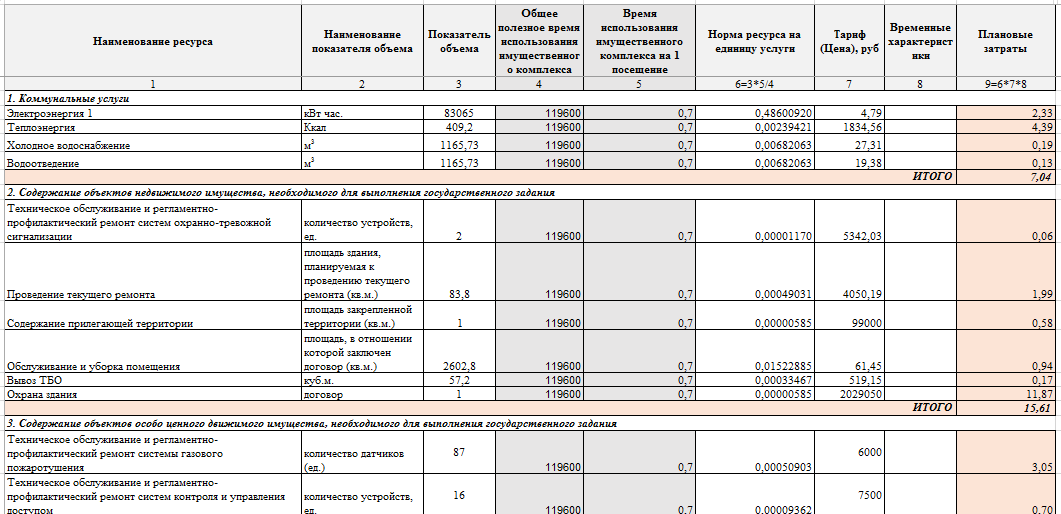

Актуальный пример, как рассчитать нормативные затраты на выполнение госзадания на 2026 год бюджетному заказчику:

Нормативные затраты рассчитывают по всем товарам, работам, услугам, которые планирует закупать заказчик

Вам в помощь образцы, бланки для скачивания

Скачать пример расчета нормативных затрат на выполнение государственного задания в эксель