Важно

С 19 января — новые формы для освобождения от НДС и налога на прибыль

Важно

С 19 января — новые формы для освобождения от НДС и налога на прибыль

Сроки предоставления заявления о снятии с ЕНВД — до 31.12.2020 или в течение 5 рабочих дней в случае прекращения деятельности. В 2021 году этот льготный налоговый режим упразднен, но налогоплательщикам дали возможность перейти на упрощенную систему самостоятельно до 31.03.2021. Тех, кто не успеет, ФНС переведет автоматически на ОСНО с 01.01.2021.

Навигация

Переход с единого налога на вмененный доход (ЕНВД) или на другой налоговый режим волнует многих налогоплательщиков, поскольку в 2021 году этот льготный режим закончил свое действие в России. Все хозяйствующие субъекты должны выбрать другую налоговую систему для работы. Законодатели определили сроки подачи заявления о снятии с учета ЕНВД по этому основанию — до 31.12.2020. Но если ИП на едином налоге решил закончить деятельность в 2020 году, он тоже обязан сняться с учета в качестве плательщика ЕНВД. Этот процесс и его сроки регулируются отдельно.

Чтобы понять, какой режим подходит именно вам, воспользуйтесь специальным инструментом «Сравнение режимов налогообложения» в программе «1С:БизнесСтарт».

Тех, кто не подал заявление до 31 декабря, налоговики должны были автоматически снять с учета в качестве вмененщика и перевести на общую систему налогообложения, как это предусмотрено нормами Налогового кодекса РФ. Но из-за того, что многие не знали о нововведениях или не успели объявить о своем выборе системы налогообложения, ФНС продлила срок на месяц.

Перейти с ЕНВД на УСН можно до 31.03.2021

27.01.2021 Госдума приняла в третьем чтении закон (проект № 1043391-7), которым на два месяца продлили сроки перехода на упрощенку с отмененного ЕНДВ. Теперь крайняя дата — 31 марта. Поправку приняли в вместе с изменениями по налоговым льготам за санаторно-курортное лечение сотрудников. В новой формулировке правило звучит так:

Установить, что организации и индивидуальные предприниматели, применявшие в четвертом квартале 2020 года систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и отвечающие требованиям, установленным главой 26.2 Налогового кодекса Российской Федерации, вправе не позднее 31 марта 2021 года уведомить налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя о переходе на упрощенную систему налогообложения с 1 января 2021 года. При этом организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев 2020 года ее доходы, определяемые в соответствии со статьей 248 Налогового кодекса Российской Федерации, налогообложение которых осуществлялось в соответствии с общим режимом налогообложения, не превысили 112,5 миллиона рублей.

Это повторное продление сроков. В начале января 2021 года время перехода продлили до 1 февраля. В письме ФНС от 14.01.2021 № СД-4-3/119@ налоговики разрешили налогоплательщикам, применявшим ЕНВД в 2020 году, подать заявление о переходе с ЕНВД на УСН до 01.02.2021. Фактически специалисты ФНС приравняли организации и ИП, применявшие упраздненный ЕНВД, к вновь созданным.

По январскому распоряжению, тех, кто не успеет подать уведомление, переведут на выбранную систему налогообложения с 01.01.2021, а тех, кто не успеет, — с этой же даты на общий режим с уплатой налога на прибыль для юрлиц или НДФЛ для предпринимателей. В новом законе про это правило ничего не говорится, скорее всего, оно продолжит действовать.

Причины для прекращения применения вмененного налога

Прекращение регистрации в качестве плательщика ЕНВД осуществляется при наличии одного из оснований, перечисленных в п. 3 статьи 346.28 Налогового кодекса РФ:

- прекращение ведения вмененной деятельности или полное закрытие бизнеса;

- добровольный переход на другой режим налогообложения;

- несоблюдение лимитов единого налога — средней численности работников в 100 человек или 25% доли участия другой организации (других организаций) в уставном капитале ООО на ЕНВД.

При нарушении лимитов, установленных НК РФ для вмененной системы, подача заявления в ИФНС является обязательной. При его отсутствии налогоплательщика оштрафуют на 200 рублей.

Чтобы правильно сняться с учета по ЕНВД, используйте бесплатно инструкцию от экспертов КонсультантПлюс.

Сроки снятия с учета по единому налогу

Нормами статьи 346.28 НК РФ определены сроки подачи заявления ИП о снятии с учета ЕНВД. Его направляют в ИФНС по месту регистрации в качестве плательщика единого налога в течение 5 рабочих дней со дня прекращения деятельности, облагаемой налогом. После этого налоговики рассматривают документ в течение 5 дней с даты получения. Это предельные сроки. После внесения соответствующих сведений в ЕГРИП датой прекращения для налогоплательщика статуса единщика признается дата окончания ведения деятельности, облагаемой единым налогом, указанная предпринимателем в заявлении (п. 3 ст. 346.28 НК РФ).

Особенности подачи заявления ИП

По общему правилу, предприниматель обращается с заявлением о снятии с учета в качестве плательщика ЕНВД в ту ИФНС, в которой он зарегистрировался как вмененщик, в которую направлял декларации и которая выдала уведомление о возможности применения этой льготной системы налогообложения. Это важно, так как ИП вправе первоначально зарегистрироваться в одном месте, а вести деятельность в другом, то есть его регистрацию в качестве предпринимателя и в качестве вмененщика осуществляют разные ИФНС.

Существует исключение, предусмотренное п. 2 ст. 346.28 НК РФ для предпринимателей, которые ведут деятельность в сфере:

- грузоперевозок или перевозок пассажиров;

- разносной розничной торговли;

- размещения рекламы в транспорте.

Так как точного места ведения деятельности у таких ИП нет, их регистрация в качестве плательщиков ЕНВД и снятие с учета осуществляется в налоговой инспекции по месту жительства.

Как отчитаться после снятия с учета

Если этого не сделать, придется платить штраф. Инструкции, образцы и сроки найдете в руководстве КонсультантПлюс. На два дня доступ бесплатный.

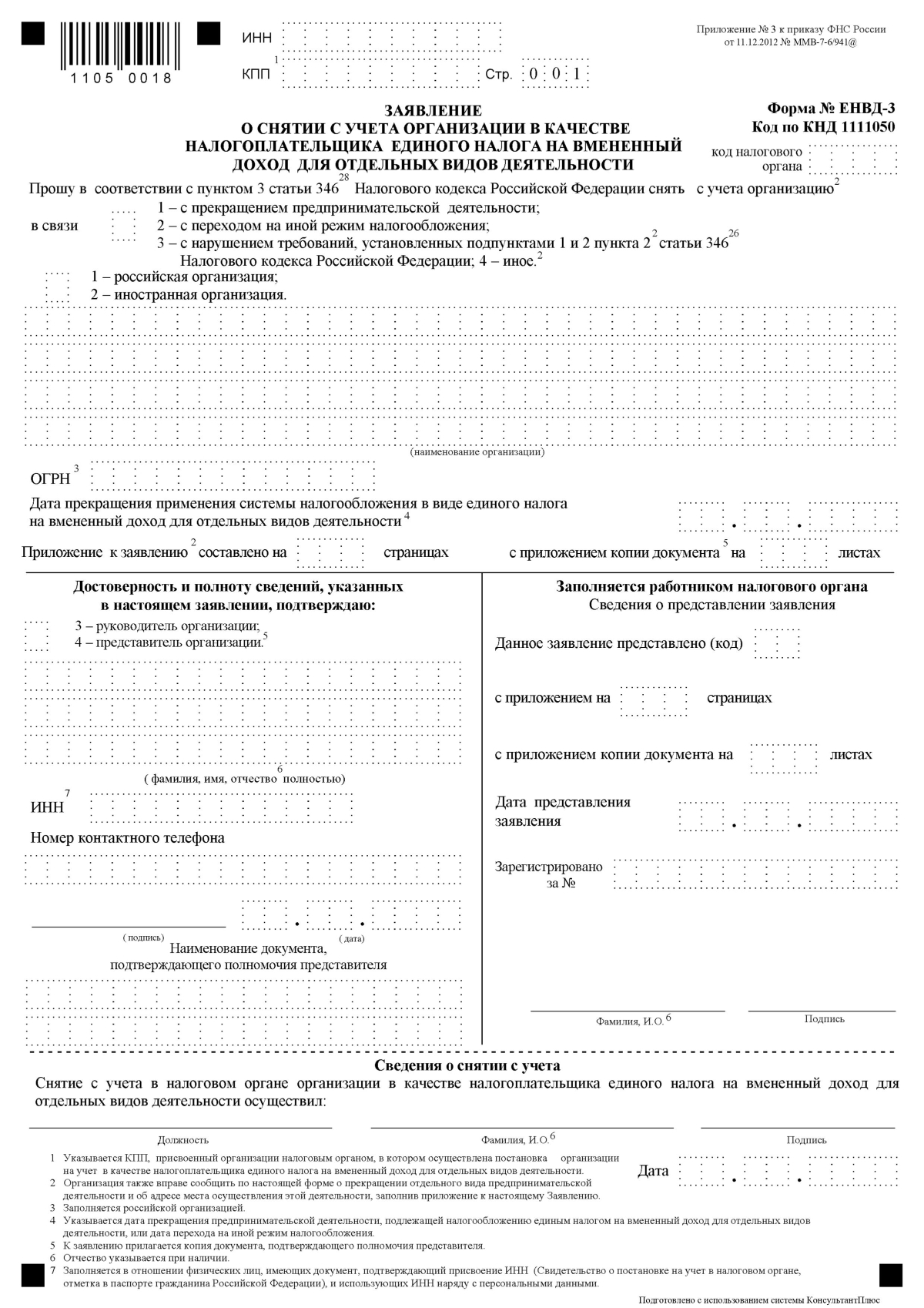

Форма заявления о прекращении регистрации плательщика единого налога

ФНС России утвердила бланк заявления приказом № ММВ-7-6/941@ от 11.12.2012. Форма № 4 применяется ИП, она содержится в приложении к приказу. На 2020 год никаких изменений в нее не вносилось, и предприниматели используют ее для уведомления налоговиков о намерении прекратить применение вмененного налога. Форма № 3 — это заявление ООО о снятии с ЕНВД в 2020 году, она практически не отличается от бланка для предпринимателей. Принцип заполнения у них одинаковый. Вот так выглядит титульный лист бланка для организаций:

Сроки подачи тоже едины для юридических и физических лиц.

Сроки в связи с отменой единого налога

Система ЕНВД с 01.01.2021 упраздняется. Всех плательщиков ФНС автоматически переведет на ОСНО 31.12.2020. Подавать отдельное заявление не нужно. Но важно выбрать другую систему налогообложения взамен «вмененки». Не сделавших этого налогоплательщиков переведут на общий режим, и они не смогут его изменить весь год. При желании выбрать упрощенную или патентную систему налогообложения уведомите об этом ИФНС до конца января (письмо ФНС России № СД-4-3/13544@ от 21.08.2020). Срок продлен на месяц, ранее он был установлен до конца декабря 2020.