Важно

Разработают единые критерии трудовых и ГПХ-отношений

Важно

Разработают единые критерии трудовых и ГПХ-отношений

Переход ИП с ЕНВД на ПСН

Как перейти на патент ИП на ЕНВД:

- Подать заявление до 31.12.2020.

- Получить документы от ФНС.

- Заплатить налог.

Содержание

При каких условиях ИП переходит на ПСН

2020 — последний год действия единого налога на вмененный доход. С 1 января 2021 года он больше не применяется. Налогоплательщикам ЕНВД придется выбрать новую систему налогообложения и перейти на нее до конца 2020. Если плательщик ЕНВД не оформит другой налоговый режим, его автоматически переведут на ОСНО.

Многие выбирают переход на ПСН для ИП с ЕНВД: патентную систему вправе оформить только индивидуальный предприниматель (гл. 26.5 НК РФ). ПСН — еще один льготный режим, налог уплачивают в фиксированном размере 6%, исходя из возможного дохода по выбранному виду деятельности.

Индивидуальные предприниматели, оформляющие ПСН, освобождаются от уплаты:

- НДФЛ с предпринимательской деятельности.

- Налога на имущество, используемого в бизнесе.

- НДС (исключение — импорт).

Но патент доступен не всем. Условия для перехода таковы:

- действие патентной системы в регионе работы предпринимателя;

- выбранный вид деятельности попадает под патентную систему (в каждом регионе формируются локальные перечни для ПСН);

- средняя численность сотрудников не превышает 15 человек.

ПС для договоров простого товарищества и доверительного управления имуществом не применяется.

Можно ли совмещать режимы налогообложения

Согласно налоговому законодательству возможен и переход ИП с ЕНВД на патент, и совмещение нескольких режимов налогообложения. Предприниматели совмещают ПС и упрощенную систему налогообложения, патент и ОСНО. Если у ИП оформлена ПС по конкретному виду деятельности, он не вправе применять к ней другую систему налогообложения (ст. 346.43 НК РФ).

Если же предприниматель занимается деятельностью, на которую не распространяются условия ПСН, он вправе оформить любой действующий налоговый режим.

Максимальный доход предпринимателя на ПСН — 60 млн рублей. Если ИП совмещает несколько режимов, лимит в 60 миллионов устанавливается по всем направлениям деятельности. То же правило касается и средней численности — показатель не превышает 15 человек для всех направлений деятельности.

Сколько действует и сколько стоит патент

ПСН оформляется на конкретный срок — от одного месяца до одного года. Продлевать его нельзя, но предпринимателю доступна покупка ПС на новый срок.

Налог не зависит от полученного дохода: патент для ИП вместо ЕНВД по этому признаку — подходящая система. Стоимость определяется по потенциальной годовой доходности, которая и является объектом налогообложения (ст. 346.47 НК РФ). Формула расчета такова:

Н = НБ * 6%, где:

- Н — налог;

- НБ — налоговая база;

- 6% — федеральная ставка.

Стоимость ПС на год рассчитывается следующим образом:

Н = (НБ / 365 (366) дней * количество дней действия патента) * 6%.

Льготы для тех, кто раньше работал на ЕНВД и переходит на ПСН

Действуют особые льготные патенты для ИП, ушедших с ЕНВД в 4 квартале 2020 года. Предприниматель на ЕНВД получит льготу при переходе на ПС, если в 4 квартале 2020 он занимался:

- работой стоянок для транспортных средств;

- розничной торговлей через объекты стационарной торговой сети с площадью зала от 50 до 150 м²;

- оказанием услуг общепита;

- ремонтом, техобслуживанием авто- и мототранспортных средств, мотоциклов, машин, мойкой ТС.

Патент для этих видов деятельности на первые три месяца 2022 года рассчитывается по льготной формуле:

- Для стоянок: 2,005 * 0,5 * 0,15 * 50 * Х * Y, где X — площадь стоянки, а Y — количество месяцев.

- Для розничной торговли: 2,005 * 0,5 * 0,15 * 1 800 * Х * Y, где Х — площадь торгового зала, а Y — количество месяцев.

- Для общепита: 2,005 * 0,5 * 0,15 * 1 000 * Х * Y, где Х — площадь зала, а Y — количество месяцев.

- Для ремонта и ТО: 2,005 * 0,5 * 0,15 * 12 000 * Х * Y, где Х — количество работников, а Y — количество месяцев.

Пошаговая инструкция, как перейти на ПСН

Если предприниматель в 4 квартале 2020 года работает на ЕНВД, ему необходимо осуществить переход с ЕНВД на патентную систему налогообложения до конца 2020 года. Для тех, кто хочет оформить патент на январь 2021 года, продлили дату подачи заявлений до 31.12.2020 (письмо ФНС №СД-4-3/20310@ от 09.12.2020).

Пошаговая инструкция перехода с ЕНВД на ПСН:

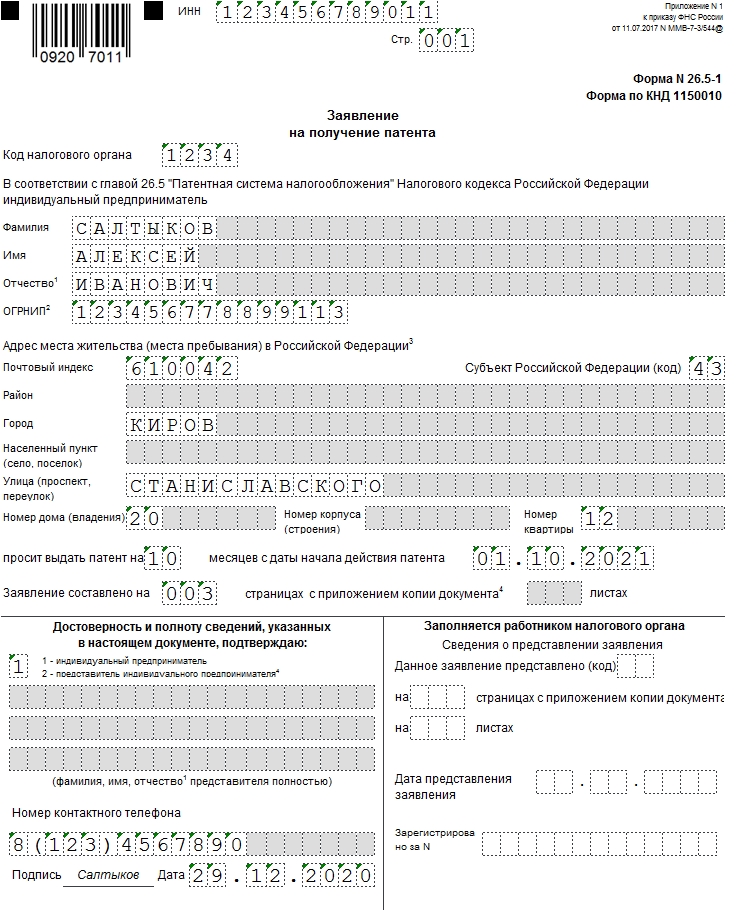

Шаг 1. Заполните заявление №26.5-1 (приказ ФНС №ММВ-7-3/544@ от 11.07.2017). Для каждого вида деятельности подается одно заявление.

Шаг 2. Подайте заявку на патент в ИФНС по месту жительства, если планируете работать в своем регионе, или в любую территориальную инспекцию, если осуществляете деятельность в другом регионе. Обычно заявление подают максимум за 10 рабочих дней до начала действия ПС, но в 2020 году сделали исключение и продлили дату подачи до 31.12.2020. Если зарегистрированы в «Личном кабинете индивидуального предпринимателя», подайте заявку онлайн и подпишите ее усиленной квалифицированной электронной подписью. Никаких сопроводительных документов не требуется.

Шаг 3. Получите готовый патент в течение 5 дней. Оплатите его одним платежом, если срок действия ПС не превышает полгода. Если оформили ПСН на период от 6 до 12 месяцев, платите по частям: 1/3 в течение 90 дней с даты начала действия патента, 2/3 — до окончания его действия.