Важно

ФНС начала спрашивать у неработающих граждан об источниках денег на дорогие покупки

Важно

ФНС начала спрашивать у неработающих граждан об источниках денег на дорогие покупки

Инструкция: заполняем возвратную накладную

Возвратная накладная — это специализированный формуляр, на основании которого товарно-материальные ценности возвращаются от покупателя поставщику. Документ оформляют, когда возврат товара правомерен. Нельзя вернуть ТМЦ без законных оснований. Например, когда покупатель передумал.

Содержание

Возврат товара: разберемся в сути

Поставка продукции или товаров осуществляется на основании договора или контракта. Эти документы отражают ключевые условия и требования к поставке. Если поставщик нарушит договоренности, то по положениям ГК РФ покупатель вправе отказаться от закупки.

Приобретатель требует по ст. 475 Гражданского кодекса:

- снижения цены;

- замены некачественной продукции;

- бесплатного устранения недостатков;

- дополнительной комплектации и отгрузки;

- или прочего.

В большинстве случаев придется возвращать уже отгруженную продукцию. Для этого составляйте возвратную накладную поставщику, претензионное письмо и акт расхождения.

Основания для возврата ТМЦ

Вернуть товары на законных основаниях получается не всегда. Например, если требования к поставке полностью соблюдены, и поставщик отказывается заключить допсоглашение. Но есть конкретные ситуации, когда возврат ТМЦ правомерен и необходим. Обозначим ситуации, когда придется подготовить возвратную накладную на ТМЦ:

| Ситуация | Комментарии | Ссылка на НПА |

|---|---|---|

| Несоответствие качеству |

У покупателя имеется выбор:

|

П. 2 ст. 475 ГК РФ |

| Несоответствие объему поставки | При выявлении недопоставленной части ТМЦ приобретатель возвращает всю партию. Если контрагент отгрузил больший объем ТМЦ, то излишек требуется вернуть. | Ст. 466 ГК РФ |

| Поставлен некомплект | Требуете от контрагента допоставить недостающие детали, части и компоненты либо возвращаете всю партию. | Ст. 480 ГК РФ |

| Несоответствие ассортимента | Получатель отказывается от всей партии. Но можно и вернуть только несоответствующие единицы товара, и потребовать их замену. | Ст. 468 ГК РФ |

| Несоблюдение сроков поставки | Поставщик нарушает сроки доставки товара, отказывайтесь от партии вовсе. Но есть исключения в отношении товаров с ограниченным сроком годности. | Ст. 511 ГК РФ |

Идти на крайние меры и расторгать договор поставки не обязательно. Сначала потребуйте с поставщика устранить выявленные недостатки и расхождения. Если претензии не дали результата, приступайте к контрмерам.

Покупатель отказывается и от качественного товара, поставленного в срок и в полном объеме. Но для этого придется договориться с поставщиком. В этой ситуации придется заключить дополнительное соглашение, в котором будут отражены новые условия сотрудничества или разрыва деловых отношений.

Особенности оформления возврата

Документальное оформление возвратной процедуры играет ключевую роль. Покупателю придется сформировать:

- претензионное письмо;

- акт расхождения;

- товарную накладную на возврат.

И только потом начинать возвратную процедуру. Понадобится оформить акт расхождения и претензию, а затем составить возвратную накладную.

Какой бланк использовать

Унифицированная форма накладной ТОРГ-12 утверждена Постановлением Госкомстата России от 25.12.1998 № 132. Но применение единых формуляров не обязательно. Организация вправе использовать собственные бланки накладных на возврат. Самостоятельно разработанный бланк утвердите в учетной политике. Раскройте подробные инструкции по его заполнению. Либо используйте унифицированный формуляр.

Закреплять структуру и правила заполнения формы накладной ТОРГ-12 в учетной политике учреждения не нужно. Достаточно сделать ссылку, что для оформления возврата используется ТОРГ-12.

Что делать с НДС

Правила оформления документов, участвующих в расчете налога на добавленную стоимость, изменились. Теперь покупатель, возвративший ТМЦ, счет-фактуру не выставляет. А вот поставщик, принявший возврат, оформляет корректировочный счет-фактуру уже с учетом фактических значений поставки. Затем регистрирует корректировочный счет-фактуру в книге продаж (п. 3 ст. 168, п. 10 ст. 172 НК РФ, п. 12 Правил ведения книги покупок, п. 1.4 Письма ФНС от 23.10.2018 № СД-4-3/20667@, Письмо Минфина от 04.02.2019 № 03-07-11/6171).

Покупатель, если принял НДС к вычету, восстанавливает налог на основании полученного корректировочного счета-фактуры. И регистрирует операции в книге покупок (пп. 4 п. 3 ст. 170 НК РФ, п. 1.4 Письма ФНС от 23.10.2018 № СД-4-3/20667@).

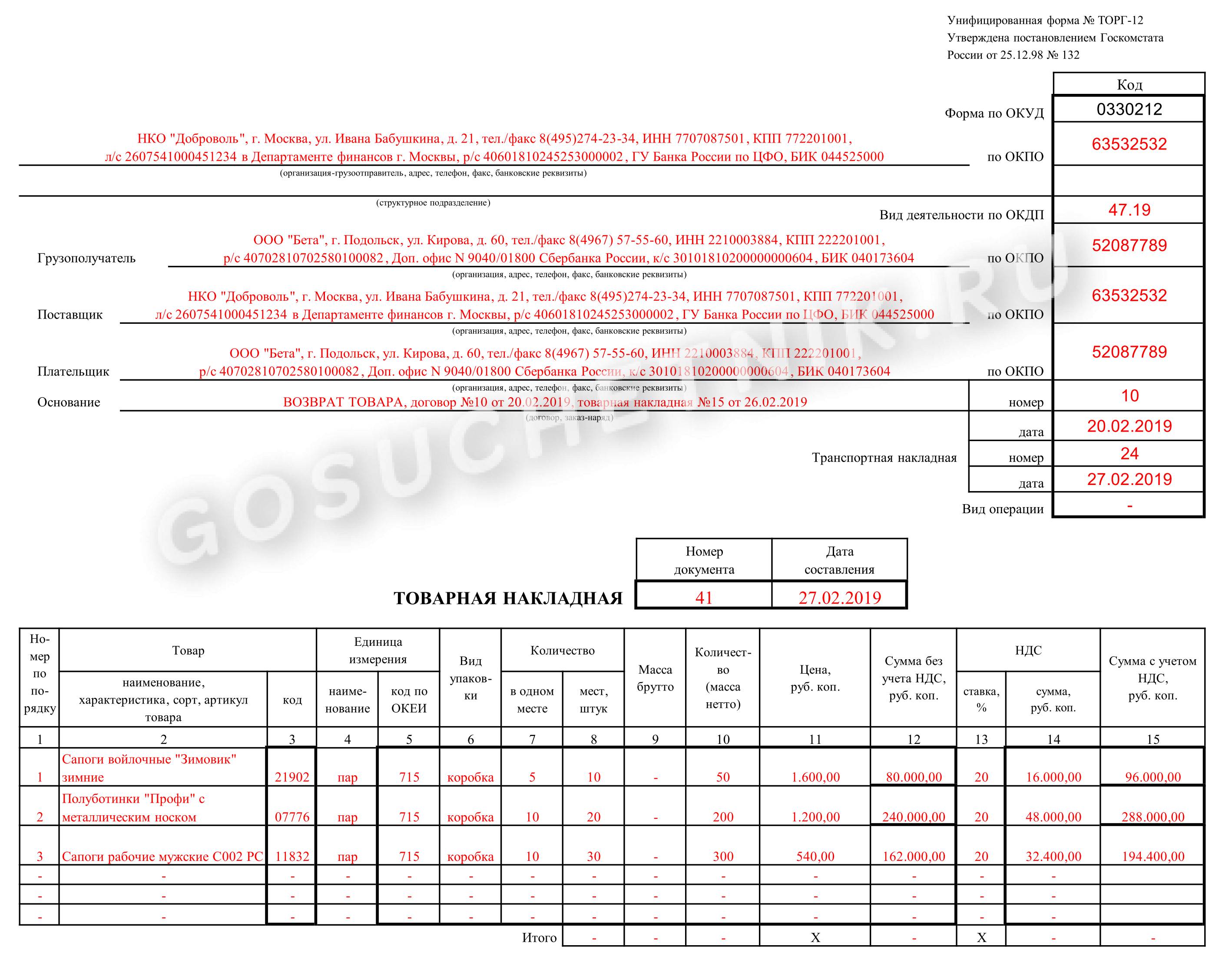

Как заполнить возвратную ТОРГ-12

Инструкцию, как заполнить образец ТОРГ-12 на возврат товара, составили в форме таблицы:

| Поле накладной | Правила заполнения |

|---|---|

| Организация-грузоотправитель |

Раскрываем информацию о покупателе ТМЦ, который инициирует возврат в пользу поставщика. Расписываем следующие реквизиты:

Отдельной строкой указываем наименование структурного подразделения компании, из которого производится возврат ТМЦ. |

| Грузополучатель | Это поставщик, в пользу которого возвращается несоответствующая характеристикам продукция. Раскрываем аналогичные сведения и реквизиты (наименование, адрес, платежные реквизиты и телефон). |

| Поставщик | По аналогии с полем «Организация-грузоотправитель». |

| Плательщик | Поле заполняем, только если по условиям договора оплата за поставку уже была произведена. В таком случае компания, поставившая товары, должна вернуть денежные средства покупателю.

Если перечислений не было, то поле не заполняйте. |

| Основание |

Здесь раскройте следующую информацию о проводимой операции:

|

| Дата и номер документа | Отражаем реквизиты самого документа, в соответствии с учетными регистрами и журналами. Включите в образец накладной на возврат товара поставщику реквизиты товарно-транспортной накладной, но только при наличии. |

Табличная часть заполняется на общих основаниях. Здесь придется расписать реквизиты и характеристики ТМЦ, возвращаемого поставщикам. Укажите по порядку:

- номер строки;

- наименование ТМЦ;

- единицы изменения;

- вид упаковки;

- количество и массу;

- цену и стоимость;

- НДС выделите отдельно, а потом приплюсуйте к общей стоимости.

Под таблицей пропишите итоговые значения. Заверьте готовый образец накладной подписью руководителя и главбуха организации. Скрепите подписи печатью. Оформите документ как минимум в двух экземплярах, по одному экземпляру — для каждой из участников сделки. Материально ответственные лица поставщика должны проверить возвращенную продукцию и сделать соответствующие отметки в ТОРГ-12.