Важно

Обеспечительный платёж СПОТ могут заменить банковской гарантией

Важно

Обеспечительный платёж СПОТ могут заменить банковской гарантией

Может ли ИП работать без онлайн-кассы

ИП может работать без кассового аппарата, если реализует товары и услуги по безналичному расчету юрлицам. Получающим деньги от других физических лиц он необходим. С 01.07.2021 изменились требования к применению ККТ.

Содержание

Индивидуальные предприниматели при осуществлении наличных и безналичных расчетов получают деньги от других граждан, ИП и юридических лиц. Обязательна ли онлайн-касса при расчетах с физическими лицами — статья 1.2 Федерального закона № 54-ФЗ от 22.05.2003 (ред. от 23.11.2020) говорит, что да. Но есть определенные нюансы.

Для каких ИП применение ККТ обязательно

По общему правилу, принимать ИП наличные без кассы в 2022 году запрещено. Контрольно-кассовую технику с функцией передачи данных в органы ФНС онлайн обязаны применять все предприниматели, которые:

- принимают (получают) оплату, в том числе в виде предоплаты (аванса) за товары (работы, услуги);

- предоставляют займы;

- выплачивают физлицам деньги за товары, работы, услуги (при возврате ранее уплаченной суммы покупателем);

- возвращают ранее внесенную предоплату (аванс);

- участвуют в предоставлении и погашении займов для оплаты товаров (работ, услуг).

В законе указано, нужна ли онлайн-касса при безналичных расчетах с участием физических лиц. Обязательно применение ККТ как при расчетах за наличные средства, так и при безналичных расчетах.

Кто вправе не применять онлайн-кассу и в каких случаях

Предприниматели, применяющие льготные системы налогообложения — УСН, ПСН и ЕСХН, не освобождены от обязанности применять контрольно-кассовую технику при расчетах с покупателями. Эти системы налогообложения не освобождают их от обязанности применять ККТ, но позволяют ослабить требования, установленные для всех организаций и предпринимателей на общей системе налогообложения. В законодательстве сказано, кому не нужен кассовый аппарат: его разрешается не использовать при осуществлении видов деятельности, перечисленных в ст. 2 Федерального закона № 54-ФЗ:

- при торговле газетами, журналами и прочей прессой;

- при реализации товаров на розничных рынках-ярмарках;

- при разносной реализации непродовольственных товаров;

- при продаже мороженого, разливных безалкогольных напитков, молока и прочих напитков в специализированных киосках;

- при торговле в отдаленных и труднодоступных местностях, где нет интернета или связь затруднена.

Эти исключения действуют для всех юрлиц и предпринимателей, но есть перечень оснований, которые предусмотрены специально для возможности неприменения кассового аппарата для ИП без работников и привлекающих наемный труд на спецрежимах:

- при сдаче в аренду (внаем) принадлежащих предпринимателю на праве собственности жилых помещений, в том числе вместе с машино-местами, расположенных в многоквартирных домах;

- применение ККТ для ИП при сдаче в аренду нежилого помещения с 1 июня 2021, если работаешь с юрлицами (безналичный расчет), не предусмотрено;

- реализация навынос входных билетов и абонементов на посещение государственных или муниципальных театров (за исключением реализации через интернет);

- при расчетах через автоматы, которые не питаются электроэнергией, монетами;

- при применении ПСН в отношении видов предпринимательской деятельности, установленных в п. 2 ст. 346.43 НК РФ, с выдачей покупателю (клиенту) документа, подтверждающего факт расчета — бланка строгой отчетности (БСО).

Необязательна до 01.07.2021 онлайн-касса без работников для ИП, применяющих УСН и реализующих продукцию собственного производства. Если у предпринимателя появляется работник по найму, ему давалось 30 календарных дней с даты заключения трудового договора на приобретение и регистрацию в ИФНС кассового аппарата в установленном порядке. В остальных случаях необходимо начать использование ККТ с начала осуществления деятельности, при которой его применение является обязательным.

Подробнее про тех, кто может не применять ККТ

Новые требования к применению ККТ ИП

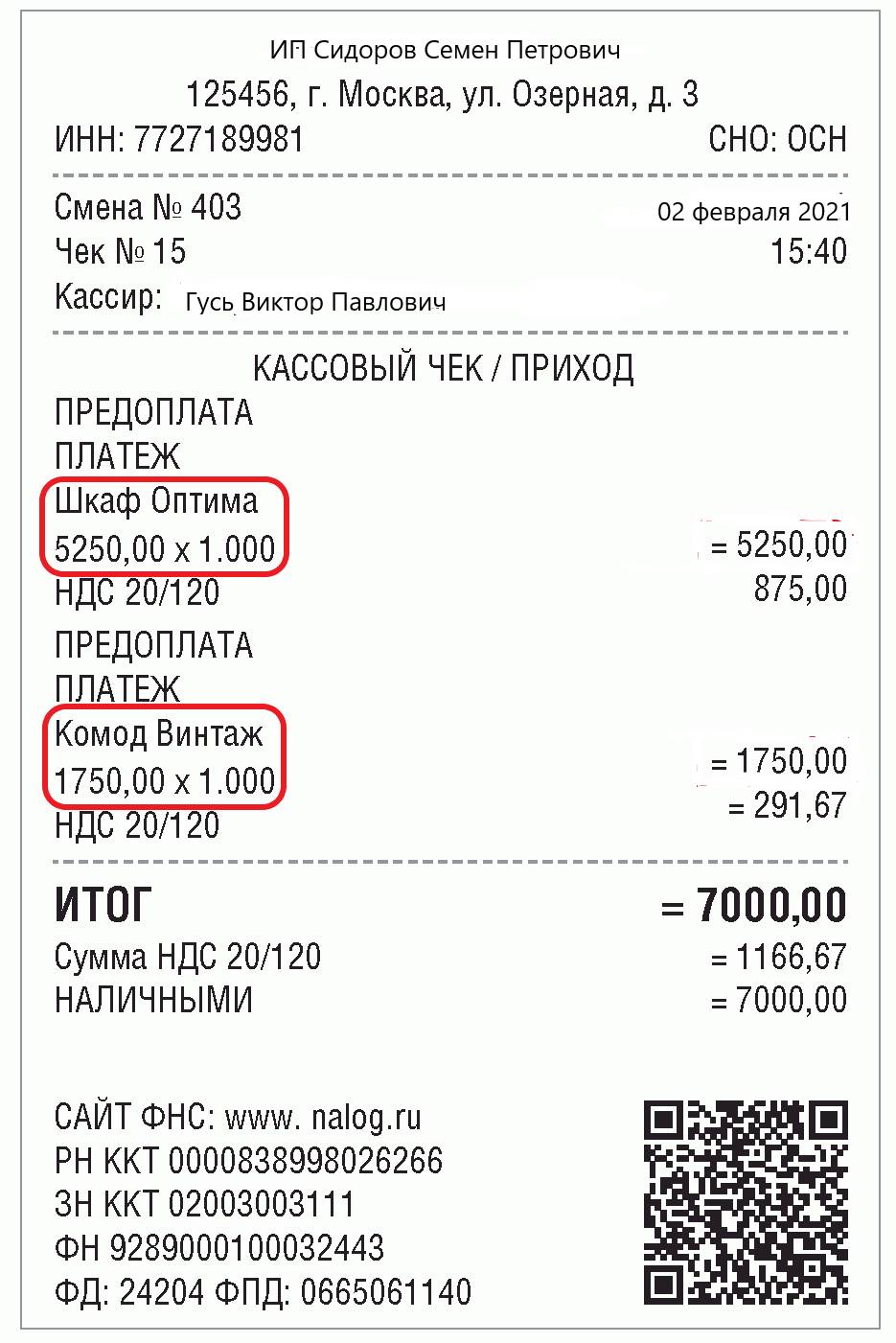

ИП на УСН, ПСН и ЕСХН до 01.02.2021 онлайн-кассы обязаны использовать с выдачей кассового фискального чека покупателю без указания номенклатуры, вместо этого разрешалось указать «Товар» или «Услуга». Аналогичные требования установлены, когда нужна онлайн-касса ИП без сотрудников, не использующих наемный труд. Теперь ч. 17 статьи 7 Федерального закона № 290-ФЗ от 03.07.2016 предусматривает обязанность таких предпринимателей указывать в кассовом чеке конкретное наименование реализованных товара или услуги и их количество. По информации в чеке необходимо идентифицировать товар или услугу. Но установлено ограничение — длина не должна превышать 128 символов вместе с пробелами. Вот так выглядит кассовый чек предпринимателя с 01.02.2021:

Ответственность за нарушения работы с онлайн-кассами для ИП

Предпринимателя привлекут к административной ответственности за:

- неприменение онлайн-кассы;

- применение ККТ, не соответствующей установленным требованиям;

- применение ККТ с нарушением порядка регистрации или перерегистрации;

- непредоставление информации и документов по запросам органов ФНС;

- невыдачу покупателю (клиенту) кассового чека;

- отсутствие в кассовом чеке обязательных реквизитов.

Статьей 14.5 КоАП РФ за отсутствие в чеке номенклатуры товара или услуги предусмотрен штраф в размере:

- 3000 рублей — для должностного лица;

- 10 000 рублей — для юрлица или ИП.

За неприменение онлайн-кассы размер штрафа следующий:

- для должностных лиц и ИП — от 1/4 до 1/2 суммы расчета без применения ККТ, но не менее 10 000 рублей;

- для юрлиц — от 3/4 до одного размера суммы расчета без применения ККТ, но не менее 30 000 рублей.